| 线索Clues | 理性投资 |

□ 十年期美债期货投机净空仓创新高

□ 美元投机净多仓升势再中断

□ 金价连续六个月下跌,净空仓刷新记录

□ 美联储如期加息,摒弃“宽松”立场

结合CFTC、ICE的交易员持仓报告(COT),截至9月25日,ICE Brent原油、NYMEX WTI原油期货投机净多仓增加;ICE美元指数、CME标普500指数期货净多仓减少;CBOT美国10Y国债、COMEX黄金、Cboe VIX指数期货净空仓增加;Cboe比特币期货净空仓减少。(图片来源:CFTC、ICE、新浪财经)

结合CFTC、ICE的交易员持仓报告(COT),截至9月25日,ICE Brent原油、NYMEX WTI原油期货投机净多仓增加;ICE美元指数、CME标普500指数期货净多仓减少;CBOT美国10Y国债、COMEX黄金、Cboe VIX指数期货净空仓增加;Cboe比特币期货净空仓减少。(图片来源:CFTC、ICE、新浪财经)截止9月25日(周二),ICE美元指数期货(DXY)(UUP)投机净多仓(以下简称“净多仓”)周变动减少447手,达到37,009手。

6月下旬以来,美元指数投机净多仓持续刷新2017年中以来最高水平,截至8月28日当周,净多仓录得连续18周上升,随后一周趋势中断。

过去两周,押注美元汇率上升的投机净多仓又连续增加,但本周这一趋势再次中断。显示在美元连续六个月上涨后,“聪明资金”坚决押多的态度有所软化。

贸易加权美元指数周五收报95.19,本周累计上涨1%,周一触及93.85低点。

本周最后两个交易日,美元快速拉升,累计涨幅超1%,因欧元、英镑快速走低。周四,意大利政府就设定2019年预算赤字占GDP比重为2.4%达成一致。尽管这一预算水平仍低于欧盟划定的3%“红线”,但比2018年预算赤字率1.6%显著提高,更达到上任偏左政府提出的0.8%目标水平的三倍。市场担忧这个欧元区第三大经济体与欧盟(EU)的分歧日益加大。

欧元(EUR/USD)周五收于1.16,周累计下跌1.24%。本周四,受意大利政府预算赤字消息影响,欧元创下6月中旬以来最大单日跌幅。截至本周二,CME欧元期货投机净多仓为3,696手,接近去年5月以来低位。

英镑(GBP/USD)收报1.3026,本周累计下跌0.4%,但9月份录得0.54%升幅,结束此前连续5个月下跌。近日,前期显现转机的脱欧谈判再陷僵局。截至本周二,CME英镑期货的投机净多仓为-67,078手,接近去年5月以来低位。

新兴市场货币(CEW)连续第三周反弹。8月份以来新兴市场股、债、汇剧烈波动的导火索——土耳其里拉(USD/TRY)本周涨幅接近4%。相比8月初低点,里拉已反弹超过15%。

在岸人民币(USD/CNY)周五收报6.8814,周跌0.62%,接近一个月来低位。本周美联储(Fed)如期加息、美元快速飙升对人民币汇率构成一定压力。

港元汇率(USD/HKD)周五收报7.8267,本周回吐了上周部分升幅。上周五盘中,港元兑美元涨超500点(pips),收报7.8079,一举回到去年11月份水平。

本周四,香港金管局(HKMA)跟随美联储加息,宣布上调贴现窗基本利率25个基点至2.50%。随后香港四大主要银行汇丰、恒生、渣打、中银香港随即齐齐宣布上调港元最优惠贷款利率(Prime Rate),这是香港自2006年来首次上调最优惠利率,代表过去逾10年的超低息环境宣告结束。有分析认为,香港楼市或将迎来冬天。

据英国《金融时报》报道,8月份香港房价出现29个月以来首次下跌。

ICE美元指数期货合约每手价值为美元指数DXY*1000美元。

COMEX黄金期货(GC)(GLD)投机净多仓为-17,648手,净空仓比上一周增加6,804手,净空仓刷新记录。

COMEX期金12月份交割的合约周五收报1196.2美元,本周累计下跌0.59%,过去五周中有四周下跌。随着9月份交易结束,期金主力合约录得连续六个月下跌。

一些分析认为,以美股为首的发达市场股市(SPY)(EFA)的良好表现,有利于风险偏好回升,降低避险贵金属的吸引力。

另外,美国经济较为强势的表现,给予美联储利率正常化更多信心。本周公布的美国二季度GDP环比年率终值为4.2%,符合市场预期。美联储本周如期加息,且维持年内四次升息的预期不变。较高的名义利率降低黄金的吸引力,因黄金为非生息资产,且储存成本较高。

此外,美元连续六个月走高,直接压制了以美元计价的黄金表现。

COMEX黄金期货合约每手为100金衡盎司。

ICE Brent原油期货(BNO)投机净多仓为482,190手,周变动增加30,977手。

NYMEX WTI原油期货(USO)净多仓为560,085手,周变动增加29,719手。

本周国际油价大幅上涨,且在过去六周中有五周收高。国际基准ICE Brent原油期货(OIL)主力合约收于82.87美元,周上涨5.26%。美国WTI原油期货(CL)主力合约收于73.56美元,周上涨4.03%。

周五,油服公司贝克休斯(BHGE)公布,美国周度活跃原油钻井设备(OIH)总数量为863台,较上周减少3台。这项数据可为美国的未来原油产量提供线索。

能源信息署(EIA)公布的数据显示,9月21日当周,美国原油库存意外增加185万桶,结束了此前的五周连降,市场预期为减少112.58万桶。

原油市场受到11月初美国对伊朗制裁生效导致供应减少的担忧影响。本周有消息称,沙特计划在未来两个月将原油供应每日增加20万—30万桶,以弥补伊朗原油的部分缺口。但相比可能高达上百万桶的供应减少,仍显得杯水车薪。

迪拜商品交易所阿曼原油期货价格也反映了中东供应减少的预期。周三,该合约一度突破每桶90美元,触及四年来的最高水平。

INE中国原油期货主力合约SC1812周五收报563.6元,周上涨5.92%,创上市以来新高。

以上原油期货合约每手均为1000桶。

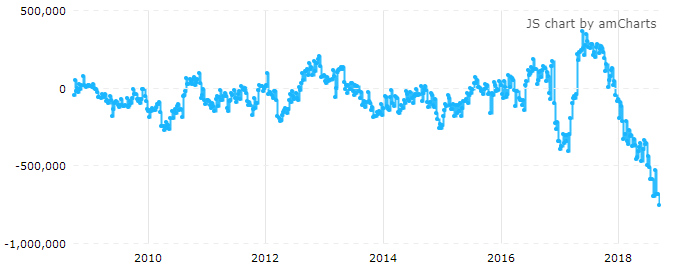

CBOT美国10Y国债期货(IEF)(TLT)净多仓为-756,316手,净空仓本周增加了71,604手。这一押注美国10Y国债收益率上升的投机净头寸再次刷新纪录。此前数周,该数值在历史纪录附近小幅波动。

最近一年,“聪明资金”总体持续做空美国十年期国债,这相当于较为坚定地看多美国十年期国债收益率,因债券收益率与价格走势相反。

截止9月25日,COBT美国10Y国债期货投机净空仓创有记录以来最大值(来源:CFTC、Tradingster、新浪财经整理)

截止9月25日,COBT美国10Y国债期货投机净空仓创有记录以来最大值(来源:CFTC、Tradingster、新浪财经整理)除净空仓以外,投机空仓数量同样达到有记录以来最大值,录得1,239,816手。

美国十年期国债收益率周五收报3.05%,本周回落2BP(注:2个基点,即0.02个百分点),周二盘中最高报3.113%,逼近今年5月份高点。这一对全球金融市场影响广泛的基准利率已连续五个季度上升。

北京时间周四凌晨2:00,美联储公布最新利率决议,宣布加息25个基点,将联邦基金目标利率区间提高至2%-2.25%,加息力度与市场预期一致。这是美联储今年第三次加息,也是2015年12月开启本轮货币政策紧缩周期以来的第八次加息。

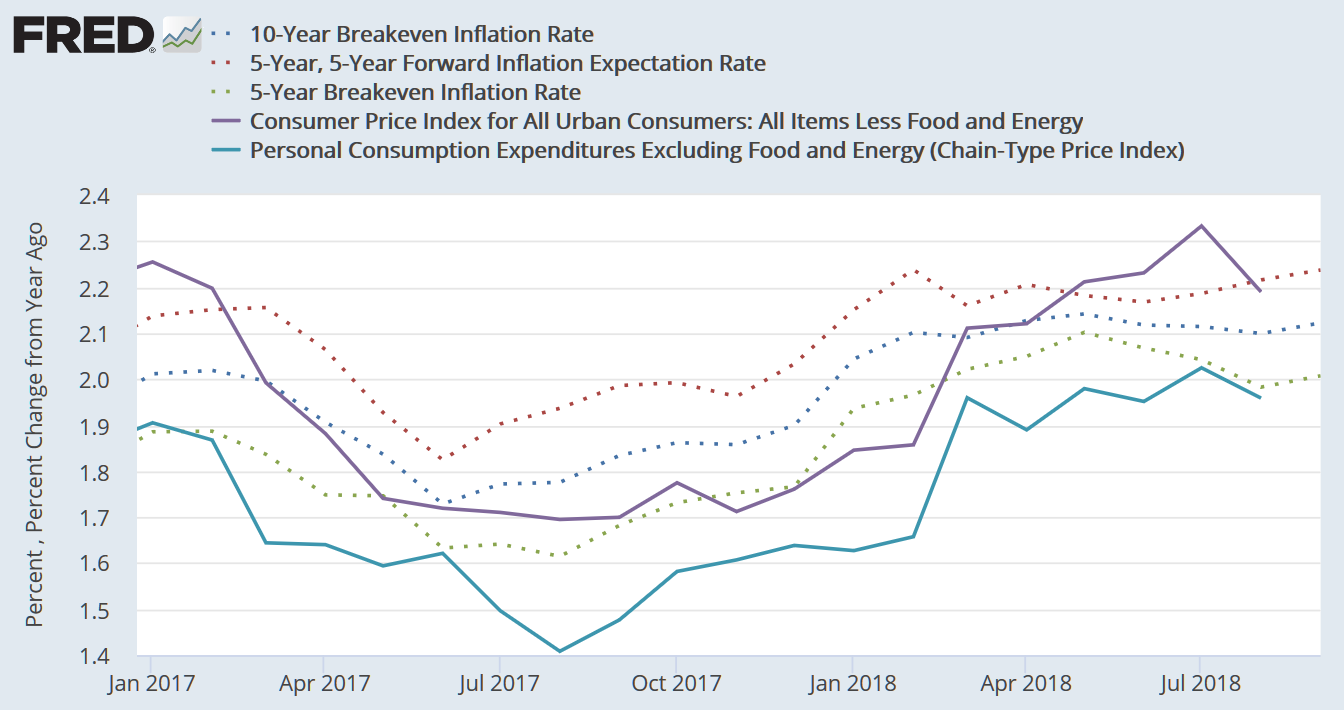

长期国债收益率隐含通胀预期。尽管“聪明资金”持续押注十年期美债收益率上升,但债券市场的一些指标并未暗示通胀在未来五年加速上升。

10年平准通胀率(10-Year Breakeven Inflation Rate)、5年平准通胀率(5-Year Breakeven Inflation Rate)分别反映的是从现在开始10年内、5年内的平均通胀水平;前向5年的5年期望通胀率(5-Year, 5-Year Forward Inflation Expectation Rate),反映的是从未来五年后开始的未来五年内的平均通胀预期。

2017年以来,上述数据反映出,市场预期在未来十年中,前五年的平均通胀水平要比后五年低。

最新数据显示,8月份美国核心消费价格指数(CPI)同比升幅为2.2%,核心PCE价格指数同比升幅为2.0%。后者连续四个月触达美联储政策目标水平。

美国10年平准通胀率、前向5年的5年期望通胀率、5年平准通胀率、核心CPI(YoY)、核心PCE价格指数(YoY)走势(图片来源:Fred、新浪财经《线索Clues》整理)

美国10年平准通胀率、前向5年的5年期望通胀率、5年平准通胀率、核心CPI(YoY)、核心PCE价格指数(YoY)走势(图片来源:Fred、新浪财经《线索Clues》整理)本次会议声明删除了“宽松” (accommodative) 措辞。不过,美联储主席鲍威尔(Jerome Powell)在新闻发布会上表示,目前政策依然宽松,去除“宽松”措辞并不是政策路径转变的信号,而仅是经济进展及政策执行符合预期的信号。他还认为,未看到通胀意外上升情况的发生。点此查看美联储声明摒弃“宽松” 长期加息顶点已现。

美联储更新的经济预测摘要(SEP)显示,联邦公开市场委员会(FOMC)将长期利率(中性利率)从6月份预测的2.9%上修至3.0%,但2019年—2021年,联邦基金利率仍将运行于中性利率上方。

中性利率,在业界常被称为“R*”(编者注:发音为“R Star”),是当经济达到预定目标时,维持经济平稳增长的利率,这一利率无法直接观察,而由经济模型估算获得。

CME网站FedWatch工具显示,截至今日11:00,市场预期FOMC在12月份再加息的概率为78.5%。

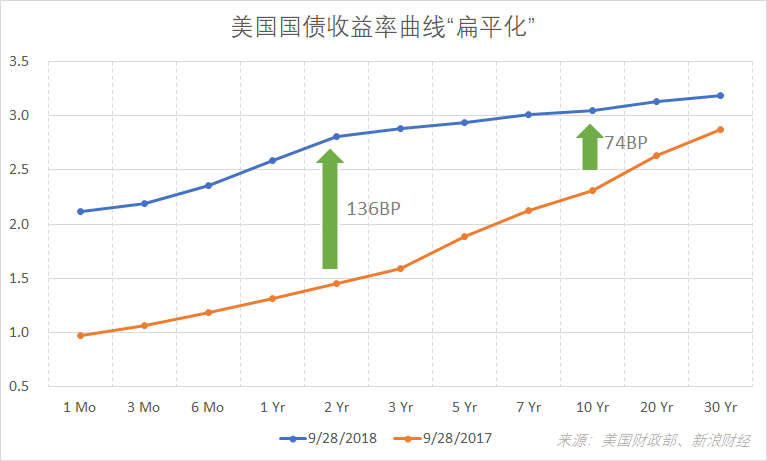

周五,美国10Y-2Y国债收益率利差为24BP,逼近2007年8月以来低点。一些经济学家认为,平坦的利率曲线警示经济衰退。

美国国债收益率曲线“扁平化”(图片来源:新浪财经《线索Clues》)

美国国债收益率曲线“扁平化”(图片来源:新浪财经《线索Clues》)虽然美国国债收益率曲线整体上移,但由于短端利率上升更快,导致曲线趋向扁平化。对此现象的一种技术上的解释是,美联储加息节奏偏紧,证据之一是目前2%-2.25%水平的联邦基金利率已高于核心PCE通胀水平。并且,FOMC在未来三年还会继续加息,预计在2020年达到本轮加息周期的顶点——3.25%-3.5%水平。

前述债券市场上的指标隐含,未来五年的平均通胀水平低于2%,仍较为温和。

但在金融衍生品市场,“聪明资金”似乎更热衷于做多隐含通胀预期的十年期国债收益率,而非隐含加息预期的二年期国债收益率,这和仍在扁平化的利率曲线看似有所分歧。

COBT美国10Y国债期货合约每手面值为100,000美元。

CME标普500指数期货(ES)(SPY)净多仓为74手,周变动减少55手。

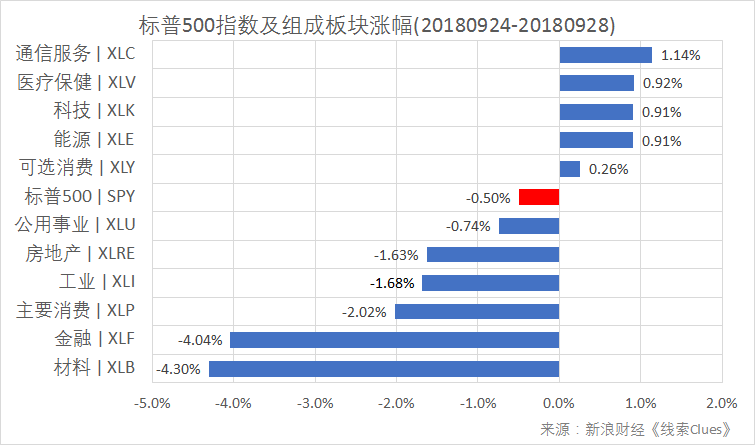

周五,标普500指数收报2913.98,本周累计下跌0.54%。

据“ETF精选”数据,由标普500成分股组成的板块本周涨跌各半。长端美债收益率回落、收益率曲线扁平化拖累对利率敏感的金融板块。

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)CME标普500指数期货合约每手价值为标普500指数*250美元。

Cboe(CBOE)VIX期货(VXX)净多仓为-139,775手,净空仓本周增加了20,001手。这一读数正逐渐接近2017年10月10日创下的纪录水平-174,665手。

今年年初,伴随股指急剧下挫,“做空波动率”的最拥挤交易崩盘。此后,Cboe VIX期货投机净头寸迅速翻多,并于4月10日达到历史高位92,913手。

不过,随着股市逐步企稳回升、迭创新高,VIX期货的投机净头寸重新转负。

标普500波动率指数(VIX)本周涨3.77%,周五收于12.12。

Cboe标普500波动率指数期货合约每手价值为VIX指数*1000美元。

Cboe比特币期货(XBT)净多仓为-1,173手,净空仓本周减少了145手。

据Bitstamp交易所数据,北京时间29日11:30,比特币现货价格(BTC)在6500美元附近,上周同期在6700美元附近。

Cboe比特币期货每手合约对应1个比特币。

编者注:美国商品期货委员会(U.S. Commodity Futures Trading Commission,简称CFTC)是美国期货及衍生品市场的监管机构。

期货及衍生品持仓报告(The Commitments of Traders,简称COT)由CFTC公布,逢周五发布(遇节日会顺延至下一个交易日),数据截至当周二。该系列报告涵盖NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期货、期权、互换等衍生品。

CFTC的“Lagacy Report”将交易员持仓分为“可报告持仓”(Reportable Positions)、“非可报告持仓”(Nonreportable Positions)。前者又分为“商业”(Commercial)、“非商业”(Non-Commercial)持仓,而“非商业”常被视作投机者。

通常,投资者更关心“可报告持仓”中的“非商业”部分里的净多仓(Net Positions)。这个指标是由“非商业”持仓中多仓(Long)减去空仓(Short)得到,投资者关心该值的周度变化。研究者如果将这些数据拉到更长时间窗口去考察,也可以在一定程度识别出该品种投机力量的变化趋势。

按照CFTC的定义,“商业”是指涉及到大宗商品的生产、加工或销售的实体。“非商业”则通常指参与“投机”(speculative)的交易商,当中包含对冲基金等资产管理公司。

需要注意的是,ICE网站提供的COT,是不同于上述“Lagacy Report”的另一种统计口径,它将“可报告持仓”划分为四类,分别是:Dealer Intermediary(经纪商)、Asset Manager/Institutional(资产管理公司/机构)、Leveraged Funds(杠杆基金),及Other Reportables(其他可报告)。通常,“Asset Manager/Institutional”被视为投机者。ICE Brent原油期货投机净多仓采用这一口径数据。

除非特别说明,《线索Clues》引用的数据是COT系列报告中“仅期货”(Futures Only)部分,即不含期权等其它衍生品。这也是主流财经数据提供应商常用的报告口径。

(线索Clues / 李涛)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)