本周环球股市普遍上涨。周度热点主要有:美国拟对2000亿美元中国进口商品征税,美元大涨、人民币汇率大幅波动,美国大银行开启“财报季”等。

全球主要股指普遍上涨

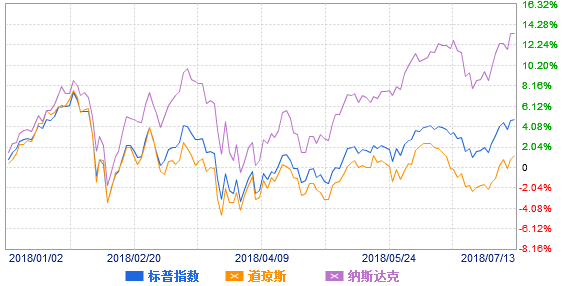

美股三大股指本周上涨。道指(DIA)、标普500指数(SPY)、纳指(QQQ)分别上涨2.3%、1.5%和1.79%。周五,纳指创收盘新高,标普500指数自2月1日以来首次收于2800点上方。

年初至今,美国三大股指走势图(来源:新浪财经)

年初至今,美国三大股指走势图(来源:新浪财经)据“ETF精选”数据,由标普500成分股组成的板块本周多数上涨。工业(XLI)、可选消费(XLY)、科技(XLK)、通信服务(XLC)、医疗保健(XLV)涨幅居前。

亚马逊(AMZN)、Facebook(FB)、微软(MSFT)本周分别上涨了6%、2%和4.2%,股价创历史最高。可选消费、通信服务板块包含了FB、AMZN等公司。“债券代理”公共事业(XLU)、房地产(XLRE)下跌,受利率上升影响。

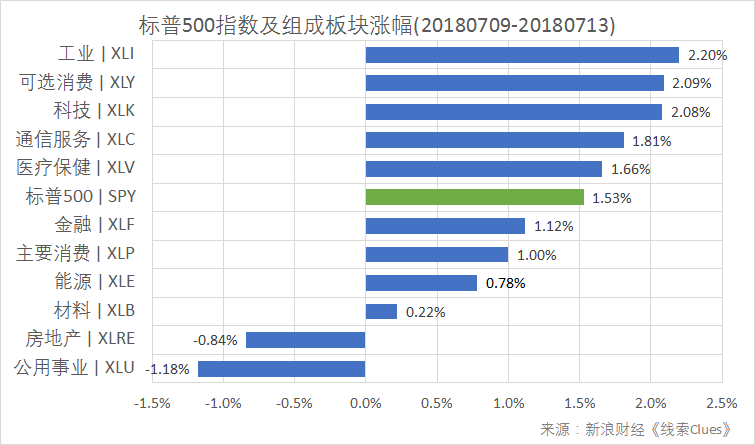

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)通过“阶段涨幅”功能,可查看、对比特定时间窗口的累计涨幅;通过“相关系数”计算器,可查询不同投资标的之间的价格走势相关性;通过“风险分析”工具可了解证券价格波动特征。

标普500波动率指数(VIX)(VXX)本周跌近9%,周五收报12.18。

亚洲主要股市企稳反弹。上证指数(000001)涨3.06%,结束连续七周下跌,收报2831.18点。权重蓝筹代表上证50(510050)涨3.1%。创业板指(399006)涨5%。

沪深市场主要股指1月26日以来走势(收盘线)(来源:新浪财经)

本周,交易所、新华社先后发文,力挺A股投资价值。

周一,上交所通过其公众号发布推送标题为《沪市公司上半年投资价值凸显 增持回购彰显信心》的文章。

周四,新华社发表评论文章称,从国际比较看,中国股市处在绝对的价值洼地。上证综指12倍左右的估值,不仅大幅低于美国的24倍,相对比新兴市场国家的印度(22.8倍)、巴西(18.8倍)也是大幅低估。收市后,新华社补发评论《多种积极信号在中国资本市场显现》。

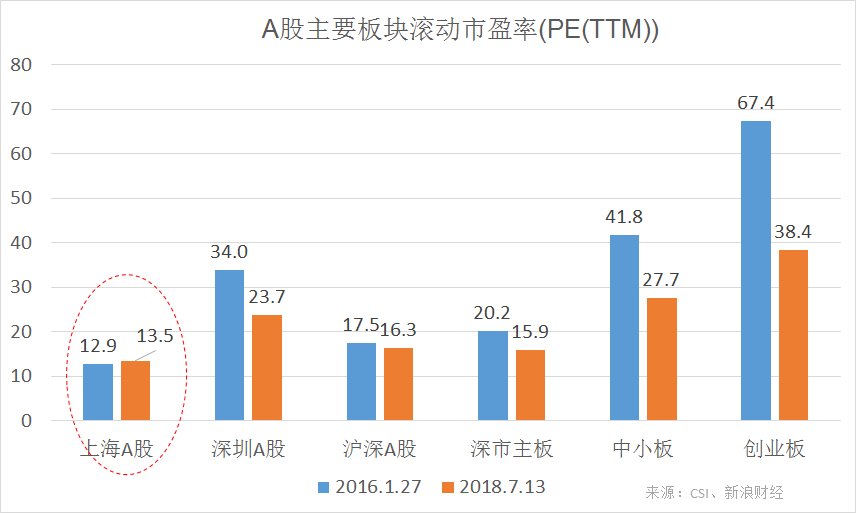

截至7月13日(周五)收盘,A股主要板块滚动市盈率(TTM P/E)与2016年1月市场低点对比(来源:CSI、新浪财经整理)

截至7月13日(周五)收盘,A股主要板块滚动市盈率(TTM P/E)与2016年1月市场低点对比(来源:CSI、新浪财经整理)周四,沪深两市做多气氛明显回升,不同于此前反弹伴随着表征存量博弈的“缩量”,沪市成交额创6月19日暴跌以来新高,深市成交额创5月30日以来新高,创业板成交额创4月25日以来新高。

恒生指数(501302)收于28525.44点,周上涨0.74%,结束连续四周下跌。

周一,首家“同股不同权”新股小米集团(01810)在港交所(HKEx)挂牌交易。首日“破发”——跌破发行价17港元,最低触及16港元。次日股价企稳上涨。周五报21.45港元,周涨26%,公司市值达到4800亿港元。

恒指公司发布公告称,小米将于在7月20日收市后纳入恒指,并于7月23日起生效。富时指数公司(FTSE)公告称,将于7月16日正式将小米纳入富时中国50(FXI)等系列指数,从16日开市起生效,同时,中兴公司被剔除。

据财新14日报道,美国商务部发布公告称,中兴公司(ZTE)已缴纳14亿美元罚款的最后款项,解除对其的禁售令。中兴将可重新向美国公司购买关键零部件,恢复运营。据了解,中兴在北京时间14日6点33分,启动了之前早已预备的T0业务重建计划,开始全面恢复全球业务。

中兴A股(000063)本周涨8.1%,收于14.1元。中兴港股(00763)周涨幅8.2%,收于13.74港元。

日经225指数(EWJ)周涨3.71%。点此查看亚洲股市行情。

欧洲市场(FEZ)反弹相对落后。德国DAX 30指数(513030)(DAX)上涨0.36%。英国富时100指数(02847)上涨0.69%。法国CAC 40指数上涨1.06%。富时意大利MIB指数下跌0.15%。

不甚理想的经济数据,充满不确定性的英国脱欧(Brexit)计划,仍旧分歧的货币政策,给欧洲市场蒙上阴影。

7月12日,英国政府发布脱欧白皮书,这是迄今最为详细地阐述未来英国和欧盟(EU)之间将如何进行贸易和合作的一份文件,将成为奠定未来英国与欧盟关系的基础。

文件的核心内容,是构建一个新的英国-欧盟“自由贸易区”,双方的海关机制互相关联,且实行同样的工业品和农 产 品法规。虽然“任何商品都不会面临任何的关税”,但英国庞大的服务业将面临重大影响。由于政府放弃了双方互相认可对方法规的计划,银行业将会失去当前对欧盟市场的准入渠道。

这份所谓“软脱欧”白皮书代价不菲。脱欧大臣大卫-戴维斯(David Davies)、英国外交大臣约翰逊(Boris Johnson)周初相继辞职。卫生大臣杰里米-亨特(Jeremy Hunt)接任外交大臣,多米尼克-拉布(Dominic Raab)接任脱欧大臣。据报道,亨特是“软脱欧”的支持者。本周英镑兑美元(GBP/USD)震荡下跌0.4%,报1.3232。

美国总统特朗普称,如果英国推进首相特雷莎-梅(Theresa May)有关脱欧后与欧盟关系的计划,那么美国或许就不太可能与英国达成自由贸易协议。这一言论被认为是对特雷莎-梅脱欧计划的进一步批评。

特朗普表示,特雷莎-梅的脱欧计划将使其与欧盟走得太近,这样就难以达成新的跨大 西 洋贸易协议。

本周,特朗普造访欧洲,行程包括参加北约(NATO)峰会,对英国进行正式访问,以及与俄罗斯总统普京(Vladimir Putin)会面等。

一名美国高级官员透露,特朗普此前在与北约29个成员国领导人举行闭门会议时表现得“极具攻击性”,强势要求各国大幅提升军费预算,否则美国将“重新评估”对北约的承诺。报道称,部分与会欧洲领导人将特朗普此言视为“威胁”。

欧洲经济研究中心(ZEW)10日公布的调查数据显示,7月德国ZEW经济景气指数从6月的-16.1降至-24.7,低于市场预期的-18.0。同时,ZEW欧元区经济景气指数从上月的-12.6降至-18.7,低于市场预期的-13.2。

北京时间12日消息,货币政策决策者对欧洲央行(ECB)明年可能于何时加息存在不同看法。一些官员表示,最早可能在2019年7月加息,而其他官员则排除了秋季之前行动的可能性。而美联储主席鲍威尔(Jerome Powell)周四重申了渐进加息立场。

美国公布拟对2000亿美元中国进口商品征税清单

11日,中国商务部新闻发言人就美方公布拟对我2000亿美元输美产品加征关税清单发表谈话:美方以加速升级的方式公布征税清单,是完全不可接受的,我们对此表示严正抗议。美方的行为正在伤害中国,伤害全世界,也正在伤害其自身,这种失去理性的行为是不得人心的。

针对美国贸易代表办公室(USTR)7月10日发表的《关于301调查的声明》,商务部12日晚发表声明。有分析认为,这是美方挑起贸易战至今,中国官方表述最完整、最全面的一次,也是针对美方意图、美方行为性质的中国官方权威判断。

清华大学金融与发展研究中心主任马骏表示,“这个征求意见的过程将持续两个月左右时间,8月30日完成流程。此后,美方才可能采取行动。最后是否征税、对哪些产品征收,在未来两个月的时间内还有各种不确定性。”中国金融40人论坛高级研究员管涛认为,消息短期内或许会给金融市场带来一定的负面情绪,但长期看来中国金融市场发展的基本面没有发生变化,无需高估其带来的影响。

持续数月的贸易摩擦,以及中国扩大对外开放和增加进口政策,对外贸进出口数据影响逐渐显现。

据海关统计,上半年我国货物贸易进出口总值14.12万亿元人民币,同比增长7.9%。其中,出口7.51万亿元人民币,增长4.9%;进口6.61万亿元,增长11.5%。

海关总署新闻发言人黄颂平13日说,今年上半年我国货物贸易顺差9013.2亿元,同比收窄26.7%;从2016年第三季度起,我国贸易顺差已连续8个季度呈现同比收窄态势。

最近五年中国贸易帐月度数据(单位:亿美元)(图片来源:海关总署、TRADING ECONOMICS、新浪财经整理)

最近五年中国贸易帐月度数据(单位:亿美元)(图片来源:海关总署、TRADING ECONOMICS、新浪财经整理)中国6月出口年率低于预期,但贸易帐顺差高于预期。按美元计算,6月出口年率为11.3%,预期值为9.5%,前值为12.6%;6月进口年率为14.1%,预期值为21.3%,前值为26%;6月贸易帐顺差为416.1亿美元,预期值为277.2亿美元,前值为249.2亿美元。

上半年,按美元计价,我国对美国进出口3018亿美元,同比增长13.1%。其中,对美出口2177.8亿美元,增长13.6%。自美进口840.2亿美元,增长11.8%。据路透报道,中国6月以美元计对美贸易顺差创历史新高。

大宗商品方面,上半年,中国进口原油2.25亿吨,增加5.8%;天然气4208万吨,增加35.4%;成品油1649万吨,增加9.7%;铜260万吨,增加16.3%。其中,原油的进口量低于市场预期。

11日,美国参议院以压倒性票数通过一项决议,要求国会在美国政府以国家安全为名加征关税时发挥更大作用。虽然该决议不具约束性,但舆论普遍认为,这表明共和党领导的国会对总统特朗普近期频加关税政策的不满。

大豆(SOYB)等农产品表现受到关注。CBOT黄豆期货主力合约本周跌6.7%,价格达到2008年以来最低水平,该合约自6月初以来跌幅超过20%。据央视新闻报道,2017年美国大豆超过60%销往中国。中国对美国大豆出口的反制措施,在相当程度使得美大豆出口量价齐跌。

人民币大幅波动、原油期货连续两周下跌

人民币(CNY)汇率自6月上旬起连续五周走贬。期间,在岸价最多曾贬值超过3100点(pips)。

本周五,在岸人民币(USD/CNY)收报6.6905,较上周五(6日)官方收盘价贬值533点,周中一度触及6.7085低位。

贸易加权美元指数(DXY)(UUP)前四个交易日录得连续上涨,周五最高升至95.25,随后回落收报于94.7,周上涨0.75%。据CNBC报道,有分析师称这可能与周末前交易量相对清淡有关。

渣打中国财富管理部投资策略总监王昕杰日前表示,下半年美元是否会加息超过两次将成为影响市场走势的关键风向标。

美元指数(DXY)组件(根据2015年4月ICE文档)(图片来源:ICE、新浪财经整理)

美元指数(DXY)组件(根据2015年4月ICE文档)(图片来源:ICE、新浪财经整理)本周,欧元兑美元(EUR/USD)跌0.53%,报1.1685。日元汇率回落1.69%。

COMEX黄金期货(GC)(GLD)周跌1.1%,收报1241.8美元。上周,美国国务卿蓬佩奥(Mike Pompeo)再次访朝,朝中社称美方“单方面提出了强盗的无核化要求”。

但本周四,美国总统特朗普在个人社交平台推特晒出了朝鲜最高领导人金正恩给他的来信。特朗普评价称,这是一封友善的来信,(美朝关系)正在取得巨大进展。

对全球金融市场影响广泛的美国10年期国债收益率(IEF)本周回落1个基点(0.01个百分点),至2.83%。美国财政部数据显示,截至13日,美国10Y-2Y国债收益率利差已缩窄至24BP,刷新近十一年来最低点,上周五(6号)这一利差为29BP。利差持续缩窄被一些经济学家认为是衰退的先兆。点此查看收益率曲线“扁平化”正引起美联储高度重视。

国际原油期货本周大幅回落。国际基准ICE Brent原油期货(OIL)(BNO)主力合约收于74.92美元,周下跌3.1%。美国NYMEX WTI原油期货(CL)(USO)主力合约收于70.58美元,周下跌4.5%。

本周油价大跌主要发生于美东时间周三。当日,Brent原油期货大跌5.95%,为2016年2月以来最差表现;WTI原油期货跌4.85%,是2017年6月以来最大单日跌幅。贸易战利空打压环球市场,前期油价上涨的催化剂似乎在一夜之间耗尽。利比亚宣布几个主要出口终端重新开通。欧佩克(OPEC)最新月报显示,6月该组织原油日产量增加17.34万桶至3232.7万桶。有消息称,6月沙特原油日产量增加了40.54万桶,至1042万桶。

本周,位于巴黎的国际能源署(IEA)发布7月份《石油市场月度报告》,由于美国将恢复对伊朗制裁,预计今年伊朗原油出口将下滑,可能减少超过120万桶/日,加上委内瑞拉产量减少,利比亚、加拿大及北海的生产也出现问题,石油供给将趋紧。

IEA称,没有看到任何其他地区出现产量增长来缓解市场紧张局面的迹象,全球闲置产能缓冲或已达到极限。

但是,IEA称已经有“非常令人乐见的”迹象显示,主要产油国的产量在增加,或许已达到纪录高位。据IEA数据,今年6月,OPEC原油产量达到四个月高位,至3187万桶/日,增长18万桶/日。需求方面,IEA维持预测2018年石油需求增长140万桶/日。

美国能源信息署(EIA)数据显示,截至7月6日当周,美国原油库存减少1263.3万桶,创2016年9月份以来最大单周降幅,市场预期减少378.8万桶。

周五,油服公司贝克休斯(BHGE)公布的美国周度活跃原油钻井设备(OIH)数量没有变化,总数量为863台。

INE中国原油期货主力合约SC1809周五收盘报491.1元,周跌0.89%。

据Bitstamp交易所数据,北京时间14日13:20,比特币现货价格(BTC)在6250美元附近,上周同时段在6500美元附近。

13日,波罗的海干散货运价指数(BDI)(BDRY)报1666,较上周上涨3.35%,该指数刷新了年内高位。

BDI是散装原物料的运费指数,可衡量钢材、谷物、煤、矿砂等资源的海运费用。该指数由波罗的海交易所(Baltic Exchange)综合海岬型(Capesize,40%)、巴拿马型(Panamax,30%),及超灵便型(Supramax,30%)船运价指数编制而成。

市场数据、财报和展望

本周五,多家美国大银行盘前公布了财报。富国银行、花旗银行的业绩低于预期。

富国银行(WFC)营收215.5亿美元,不及预期的217亿美元;每股收益0.98美元,不及预期的1.12美元。该公司股价下跌1.2%。

摩根大通(JPM)营收284亿美元,超过预期的276亿美元;利润同比增长18.3%,至83.2亿美元,增速远超预期的9.4%;每股收益2.29美元,超过预期的2.22美元。该公司股价下跌0.5%。

花旗银行(C)营收184.7亿美元,不及预期的185.3亿美元;每股收益1.63美元,超过预期的1.57美元。该公司股价下跌2.2%。

下周将公布的重要数据、事项及提示有:周一的二季度中国GDP,6月工业增加值,6月美国零售销售;周二的美联储主席鲍威尔(Jerome Powell)参议院银行委员会作证;周三的6月欧元区CPI、英国CPI,6月美国建筑许可,美联储主席鲍威尔众议院金融服务委员会作证;周四的美联储褐皮书(Beige Book),7月费城联储制造业 指数。

下周将公布财报的大公司有:周一的奈飞(NFLX)(盘后)、美国银行(BAC)、贝莱德(BLK);周二的高盛(GS)、嘉信(SCHW)、联合健康(UNH)、强生(JNJ);周三的摩根士丹利(MS)、IBM(IBM)(盘后)、美国运通(AXP)(盘后);周四的微软(MSFT)(盘后)、菲利普莫里斯(PM);周五的通用电气(GE)、霍尼韦尔(HON)。

下周市场消息、数据密集,有“普特会”——特朗普与普京的会面,美联储褐皮书公布及主席鲍威尔国会证词,美国零售销售数据等,但在B. Riley FBR首席市场策略师Art Hogan看来,下周最重要的,是美国大公司财报。

下周约有60家标准普尔500指数成分股公布业绩,其中包括7只道指成分股。据CNBC报道,目前为止,标准普尔500成分股只有5%的公司公布了第二季度业绩,盈利增长为16.37%。但据金融信息提供商FactSet数据,分析师预计第二季度盈利将同比增长20%。

16日(周一),国务院总理李克强将在北京同欧洲理事会主席图斯克(Donald Franciszek Tusk)、欧盟委员会主席容克(Jean-Claude Juncker)共同主持第二十次中国欧盟领导人会晤。

本周,国务院总理李克强赴德国进行了正式访问。7月9日,中德两国总理共同见证了双方农业、教育、青年、卫生、化工、通信、汽车、自动驾驶等领域20多项双边合作文件签署,总金额近300亿美元。

7月中下旬还将举办中欧峰会。当下全球贸易环境日趋复杂,市场颇为关注峰会成果。

(线索Clues / 李涛)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)