|

|

股市动态分析:地产股还有没有戏(3)http://www.sina.com.cn 2008年01月21日 17:00 股市动态分析

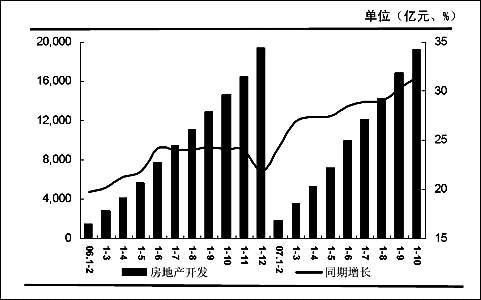

图2:全国房地产开发投资额及增速 数据来源:国家统计局

图3:近10年国房景气指数 数据来源:Wind资讯 随着土地市场的进一步规范,获得土地的门槛上升,房地产金融进一步收紧,导致行业内多数公司面临资金压力,联合做大做强成为行业普遍需要。 随着宏观调控的深入,包括信贷、土地等政策提高了行业进入门槛、也提高了企业运作项目的成本,为传统优势企业进一步做大做强提供了条件,然而,由于房地产开发的地域性,区域具备开发实力的企业在当地的资源优势(2310.246,-7.08,-0.31%)也不可小视。天相投顾房地产行业分析师杨兴风、牛继中认为,就目前来看,行业竞争加剧主要体现在对小型开发商的并购及整合上、未来资源将向传统开发优势企业和区域资源优势企业集中,行业集中度将进一步提高。 在房地产行业的洗牌过程中,实力较弱的中小型开发企业将逐渐被淘汰,有实力的房地产公司在激烈的市场竞争中逐步站稳脚跟,优胜劣汰、强者恒强的行业整合现象在未来将更为突出。 天相投顾指出,考虑到现有房地产公司普遍面临的土地合理储备和项目开发规模之间的资源配置矛盾,资本及项目运作能力将成为房地产开发企业发展的重要保障。而大型开发商往往在这两面具备无法比拟的优势,特别是资本运作能力,银行为了控制信贷风险,更倾向于为大开发商提供贷款服务,对提高房地产行业的集中度也起到了间接推动作用。 重点品种:行业龙头、区域龙头加特色模式 正是基于前面对房地产行业的判断,我们认为,2008年地产股仍然会有比较大的投资机会。这种机会更多的来自三种类型的公司,即受益于行业洗牌的龙头品种;受宏观调控影响不大的二、三线地区的龙头;以及拥有独特经营模式的特色公司。 具体来说,在政府对房地产行业持续宏观调控下,相比较而言,龙头公司将会受益于行业整合。我们认为,从行业长期发展角度来看,“强者恒强”将是房地产行业发展的趋势;从上市公司估值角度来看,龙头公司的估值水平将得到提升。同时,一些二线地产公司经营稳定,获取资源的能力较强,受宏观调控影响较小,可预见的几年内业绩增长强劲。此外,一些拥有独特经营模式的房地产企业也值得重点关注。 万科A(7.440,0.01,0.13%)(000002): 公司为住宅物业开发与销售的龙头,现已形成 “3+X”的布局,项目遍及全国30 多个城市,抵御区域范围内波动风险的能力很强;公司土地储备丰厚,战略得当。目前,公司权益规划建筑面积合计约为1818万平方米,可以满足未来2-3 年的开发需求。战略上,管理层重视企业的成长质量和财务稳健性。压缩开发周期,加速资金周转,提高净资产收益率,实现稳健而非盲目的扩张;销售业绩良好,为持续高增长奠定基础。今年1 至10 月公司累计销售面积达496.3 万平方米,销售金额合计419.6 亿元。截止三季报预收款项已达到288 亿元,同比增长179%,为未来业绩持续高增长奠定了基础;此外,房地产行业的宏观调控将促使行业进一步整合,而公司作为住宅开发的龙头,也势必会加大行业内并购整合的力度,加速自身的发展。 华发股份(600325):(新兰德30指数样本股) 公司资产结构清晰且专注于住宅开发;大股东华发集团在当地实力雄厚,具有明显优势;公司在珠海、中山市拥有充足的土地储备,现已拓展到重庆。目前,在建及未建的权益建筑面积约300 余万平方米,且大部分土地取得成本极低,使公司可在较长时段内享有高于同类企业利润率的硕果。公司在珠海区域市场处于绝对领先地位;虽然珠海城市规模偏小,但正面临着交通环境的重大改善,港珠澳大桥的建设,以及广珠轻轨、江珠高速和粤西沿海高速的陆续开工与建成、特别是横琴岛开发将极大地提升珠海整个城市的资源价值,进一步提升珠海房地产市场的潜力,公司作为珠海房地产行业的龙头企业,将从当地房地产市场的发展中获得巨大收益。 苏宁环球(000718):(新兰德30指数样本股) 公司的主要发展战略是在长三角和环渤海区域的二三线 城市具有发展潜力的城市做大盘开发,依赖大盘开发的规模优势不断提高企业的扩张能力和获利能力。公司提出了在五年内实现年开发建筑面积达到 250-300万平方米,年销售收入达到120-150亿元,成为国内具有领先地位的综合性大型地产 运营商的发展目标。公司目前的土地储备充足,将通过土地增值和房价上升获得业绩增长的双保险,未来业绩增长速度有望超过房地产公司的平均水平。 荣盛发展(002146): 公司主要扩展业务的地区在京津冀和长三角两个区域。前者城市化进程进入到中小城市快速扩张为大城市阶段,后者则是我国经济最有活力的区域。公司主要项目位于中等城市,包括河北廊坊、沧州,安徽蚌埠,江苏南京六合等。这些城市的经济多处于快速稳步上升阶段,房地产开发尚处于相对初级发展阶段,同时这些城市人口总量具有稳定增长趋势,房地产价格持续上涨的可能性比较大。且上述这些中小城市的房价并非政府宏观调控的重点区域,住房需求仍以自主性需求为主。同时,在中小城市这个细分市场,公司暂时不会和万科等巨头产生正面竞争,公司与其竞争对手相比有资金,品牌,管理等优势,销售利润率高于竞争对手,未来有望获得更大的市场份额。 华侨城A(2.420,-0.01,-0.41%)(000069):(新兰德30指数样本股) 华侨城模式具有突出特点,这也是华侨城竞争力所在,目前已衍生出欢乐谷模式、三洲田模式、欢乐海岸模式等。公司基于旅游品牌优势的旅游地产模式具有很强的可复制性,并且难以被竞争对手模仿。在旅游业从观光型向休闲度假型升级的大背景下,公司的旅游地产模式具有广阔的发展空间。加之华侨城集团拟向公司转让其持有的深圳华侨城房地产、深圳华侨城酒店集团和香港华侨城等相关公司的全部股权,实现华侨城集团公司主营业务整体上市。这意味着集团公司资产注入取得突破性进展,将有助于进一步强化“旅游+房地产”的经营模式,提升公司核心竞争力。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

|

|||||||||||||