|

|

|

套利研究:铜市反套机会再度酝酿之中(2)http://www.sina.com.cn 2007年11月05日 00:06 嘉益博华

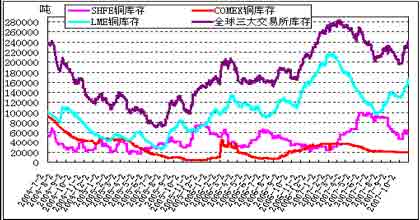

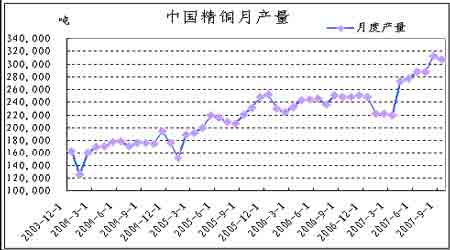

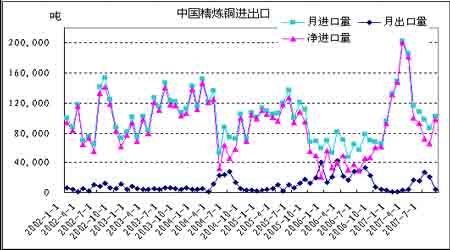

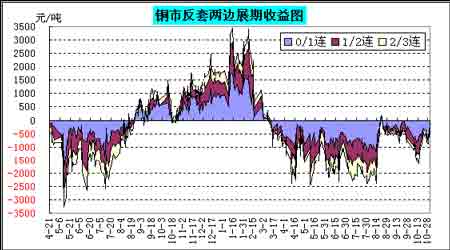

从金属库存来看,国际铜业研究组织数据显示1-7 月报告库存减少21.3 万吨,而世界金属经济局数据显示1-8 月报告库存减少4.2 万吨,数据存在一定的分歧,不过总体显示今年前期供应仍然紧张。不过从全球三大交易所的库存来看,最近几个月总库存逐渐回升,表明前期紧张的供需形势得到部分缓解。单独来看,近几个月LME 铜库存持续大幅增加,而上海交易所库存下降,部分反映了国内市场的供需形势仍较国际市场紧张。 图5:全球三大交易所铜库存走势 三、国内铜市产量及进出口情况 随着一些新增产能的运转及原有产能的扩张,中国精铜产量也得到强劲增长,特别是在第二、三季度增长较快。据国家统计局最新数据显示,9 月份中国精铜产量为30.72万吨,同比增长24%,1-9 月累计生产250.17 万吨,同比增长16.1%。不过国内精铜产量的增长仍主要停靠铜精矿的大量进口,国内铜精矿的供应增长仍相对有限,统计局数据显示1-9 月份国内铜精矿产量56.89 万吨,同比仅增长5.8%。 图6:中国精铜产量逐渐增长 另外,中国铜的进口量今年也呈现大幅增加。据海关数据显示,中国9 月份进口精铜10.21 万吨,1-9 月累计进口118.21 万吨,同比增加98.1%;前9 个月合计净进口精铜108.87万吨。大量的进口加上产量的增长使得国内供应前期相对过剩,国内铜价整体弱于伦铜,从而也导致了国内外铜价比值的振荡走低。不过当前价差已经使铜进口出现大幅亏损,从而也使贸易商和消费商失去了进口的动机,国内后期的进口量将不容乐观。 图7:中国今年前期精炼铜进口量大增 四、铜精矿冶炼加工费用低,将导致国内冶炼加工兴趣减淡 今年,铜精矿加工费仍继续降低,铜年度加工费确定在60 美元/吨,精炼费6 美分/磅,这比2006 年度的95/9.5 的加工费下降了37%,并且首度取消了沿用三十多年的价格分享条款。据了解,目前国内铜冶炼厂的盈亏平衡点是加工费在90 美元/吨以上,倘若低于这个价格,冶炼企业可能会面临亏损。在年中的铜加工费设定谈判中,冶炼加工费进一步下滑至50美元/吨和5 美分/磅,这使冶炼商的进口精矿冶炼加工的积极性受到很大的打击。最近市场报出冶炼加工费将可能进一步下降的传言,铜精矿的TC/RC 分别为每吨35 美元和每磅3.5 美分。针对这样的消息,中国九家大型铜冶炼厂代表表示,如果他们从矿产商获得的加工精炼费用不能维持在现有水准,明年将减产10%-15%左右。中国大型铜冶炼厂和主要矿业公司关于2008 年加工精炼费用(TC/RC)的第一轮谈判已在上海开始进行。现在来看,谈判仍然非常紧张,谈判的结果将会影响到明年国内进口冶炼商的生产积极性。 五、基差结构分析 两市的基差结构对套利持仓也有着相当重要的影响,它决定着当两市对应月份比值保持不变时,套利持仓所面临的损失或收益。综合两个市场来看,当伦铜近月升水而国内贴水时将会反套(买沪铜抛伦铜)持仓遭受一定的持仓损失,而正套持仓(买伦铜抛沪铜)获得一定持仓收益,反之当伦铜贴水而国内升水时将会使反套获得持仓收益而正套遭受损失。 当前LME 铜近月升水,国内近月贴水,双边基差结构会使反套头寸要遭受一定的持仓损失。不过,当前这种格局是否能持续维持尚存质疑,若沪伦铜价持续的低比值抑制国内进口,国内的近月贴水基差可能于后期会因为现货的再度紧张而缩小,甚至转变为升水基差,LME铜市场也会因为中国的进口减少而使得库存回升,引发近月升水缩窄,并且最近已经出现的这样的趋势。 图8:当前基差结构使反套会付出一定的持仓损失,但有减少迹象

|

||||||||||||||||

SINA绔炰环

SINA绔炰环