|

不支持Flash

|

|

|

铜市套利研究:比值横向波动 正套反套交错呈现(2)http://www.sina.com.cn 2007年03月12日 00:08 嘉益博华

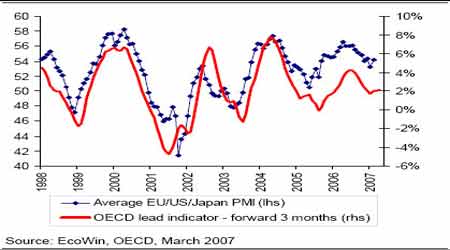

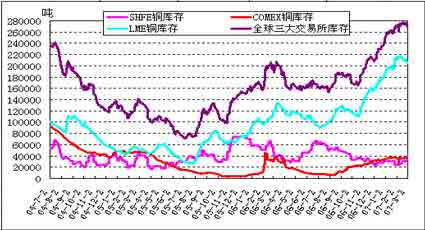

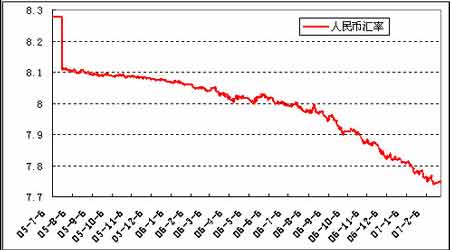

四、基差结构变化 由于近期铜进口到货的大幅增加,致使国内供需形势出现一定的变化。铜现货供应不再如前期紧张,并预期节后进口到货将进一步增加,这使得前期国内铜高企的现货升水大幅小,且期货合约近强远弱的格局也大幅弱化,近月对远月升水大幅缩小,部分合约甚至出现平水和贴水。而伦铜基差结构变化不大,现货对三个月期合约继续维持贴水结构,贴水幅度大约在30美元附近波动,贴水幅度较1月份略显扩大。综合两市状况,前期双边基差结构对反套大大有利的格局大幅弱化,致使基差给反套持仓带来的收益大幅减少。反之,这使得后期正套入市盘的持仓会显得相对的舒适,增加正套投资者入市的信心。 五、国内外供需形势及库存变动 对于世界经济,OECD最新的综合领先指标(CLI)持续指出全球工业产出速度的低迷将是相对短暂的。在2月份公布的OECD综合领先指标已出现反弹,且最新公布的世界采购经理人综合指标亦呈现反转(如下图),这都后期世界经济成长显示了积极的信号,对国际铜价会呈现支撑作用。 图:采购经理人指标和OECD领先指标 国际铜业研究机构(ICSG)的数据对铜市基本面仍具警示作用,令铜价存在压力。国际铜业研究机构于2月最新公布的数据显示,2006年11月全球精炼铜市场表观产量过剩1.4万吨,季调后为过剩3万吨。2006年1-11月全球精炼铜表观产量过剩10.8万吨,季调后过剩20.7万吨。与2005年相比较,供应相对宽松,2005年1-11月表观产量缺口约为26.3万吨,季调后为14.9万吨;但ICSG公布的2006年1-11月份的过剩量较1-10月的过剩12.8万吨减少。且2月份LME铜库存呈现小幅减少,这支撑铜价走高,而国内上海期货交易所铜库存呈现增加,这使用前期内紧外松的局面呈现部分的缓和。 六、人民币持续升值对国内铜价存在压力 自2005年7月21日人民币汇率改革以来,人民币持续升值。目前国内精铜供应还存在较大缺口,因此,从进出口来看,随着人民币的持续升值,以美元计价的精铜进口成本相对降低,因而给国内铜价带来压力。根据目前中国的外贸形势以及市场对人民币的估值,预计人民币还将继续走强,因而还会继续对国内铜价造成压力。长期来看,由于人民币的升值过程会有一个长期持续的过程,且人民币的升值将促成国内外铜价的比值中心下移,这对于长期持有的正套头寸将会表现出较为有利的影响。 图:人民币对美元汇率 综上所述,鉴于当前国际国内铜市的供需形势,国内今年后期仍需进口大量的铜,预期沪伦铜价比值振荡的格局将会继续在近期持续,后期正套反套的机会仍会交错呈现,但当前铜市内紧外松的局面随着进口的增加得到部分的缓和,国内铜期货合约近月高升水的牛市格局弱化,后期投资当逐渐转为以正套操作为主。 嘉益博华 杨东升

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||