І»Ц§іЦFlash

|

|

|

|

ЙП°лДкНӯКРМЧАыұЁёжЈәАъК·РФөДұИјЫФЩҙОПФПЦhttp://www.sina.com.cn 2007Дк07ФВ09ИХ 08:22 јОТжІ©»Ә

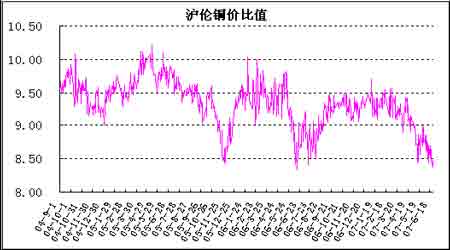

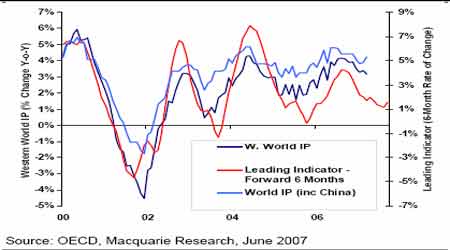

ЎЎЎЎҪсДкЙП°лДкЈ¬НӯјЫЧЯКЖХыМеіКПЦЙПХЗЎЈДкіхНӯјЫСУРшИҘДкПВ°лДкАҙХсөҙПВ»¬өДЧЯКЖЈ¬ІўіцПЦјУЛЩПВөшЈ¬ө«2 ФВіхНӯјЫФЪ5500 ГАФӘЙППВөДЗшУтөГөҪХы№МҪЁөЧЈ¬КРіЎөГөҪЦР№ъҫӯјГіЦРшёЯЛЩФціӨЎўНӯҪшҝЪБҝҙу·щ·ҙөҜөДЦ§іЕЎЈLME НӯјЫФЪЦР№ъРиЗуёЯХЗТФј°ГА№ъҫӯјГҪ«әЬҝм»ШЕҜөДФӨЖЪПВЈ¬өГөҪёчЦЦ»щҪрөДФЩҙОНЖ¶ҜЈ¬Т»В·ЙПХЗЦБ8000 ГАФӘЦ®ЙПЈ¬ҙҘј°БЛЧФИҘДк5 ФВҪрКфКРіЎ»ШөчТФАҙТ»Дк¶аөДёЯөгЎЈ5 ФВіхНӯјЫФЪёЯО»ФЩҙОКЬөҪКРіЎ»сАыБЛҪбөИУ°Пм»ШөчРЮХэЈ¬ө«әЬҝмұгөГөҪЦ§іЕЈ¬јЫёсіКПЦХсөҙХы№МЎЈ№ъДЪ·ҪГжЈ¬УЙУЪКЬөҪҪьјёёцФВАҙҪшҝЪҙу·щФцјУөДУ°ПмЈ¬№ъДЪПЦ»х№©УҰҪфХЕөДРОКЖөГөҪТ»¶Ё»әҪвЈ¬№ъДЪНӯјЫөДЧЯКЖЧЬМеИхУЪВЧНӯЈ¬јУЙПИЛГсұТіЦРшЙэЦө¶Ф№ъДЪНӯјЫөДС№БҰЈ¬ҙУ¶шҙЩК№»ҰВЧНӯјЫұИЦөХыМеіКПЦХсөҙПВ»¬Ј¬ДҝЗ°ұИЦөТСПВ»¬ЦБ8.5 ТФПВЈ¬ҙҘј°БЛАъК·РФөДөНөг(ИзНј1 ЛщКҫ)ЎЈ ЎЎЎЎУЦөҪБЛТ»ёцАъК·РФөД№ШјьөгЈ¬ұИЦө»біЦРшПВ»¬»№КЗ»бИзЖЪ·ҙЧӘЈҝХвКЗ°ЪФЪөұЗ°МЧАыН¶ЧКХЯГжЗ°ҪфТӘОКМвЈ¬Хв»бІ»»бУЦКЗТ»ёцАъК·РФөД·ҙМЧ»ъ»бДШЈҝҙУ№ъДЪНвНӯКРөД№©РиАҙҝҙЈ¬ОТГЗИПОӘЦР№ъНӯКРИФИ»»№КЗәЬҙуіМ¶ИөДТААөУЪҪшҝЪЈ¬¶шөұЗ°»ҰВЧНӯјЫұИЦөөДҪөөНЈ¬ФЩҙОК№өГҪшҝЪҝчЛрјУҫзЈ¬ГіТЧ»·ҫіј«¶И¶с»ҜЈ¬ХвҪ«»б¶ФЦР№ъНӯКРәуЖЪөД№©УҰФміЙПаөұҙуөДУ°ПмЈ¬ЦрІҪК№№ъДЪ№©УҰФЩПЦҪфХЕЈ¬Аӯ¶ҜјЫёсПа¶ФВЧНӯ»ШЙэЎЈІ»№эЈ¬УЙУЪөұЗ°Пы·СөӯјҫөДөҪАҙТФј°З°ЖЪөДі¬БҝҪшҝЪЈ¬ХвТ»№эіМөДСЭұдҝЙДЬРиТӘТ»¶ЁөДЦЬЖЪЎЈ ЎЎЎЎНј1Јә»ҰНӯ2 Б¬УлВЧНӯ3 ФВұИЦөЧЯКЖЈ¬өұЗ°ҙҰУЪАъК·РФөНөг ЎЎЎЎ ЎЎЎЎТ»Ўў№ъДЪНвҫӯјГФціӨЈ¬№ъДЪіЦРшіКПЦёЯЛЩ·ўХ№ ЎЎЎЎЧФ2002 ДкТФАҙЈ¬КАҪзҫӯјГХыМеіКПЦ»ЦёҙРФФціӨЈ¬ҪьјёДкҫӯјГФціӨЛЩ¶ИіКПЦЦЬЖЪРФІЁ¶ҜЈ¬ФЪ2006 ДкНнЖЪҫӯјГФціӨЛЩ¶ИФЩҙОҙпөҪ·еЦөЈ¬ҪсДкАҙЈ¬ГА№ъөИОч·Ҫ·ўҙп№ъјТҫӯјГіКПЦОВәНФціӨЈ¬ө«ЧЬМеАҙҝҙФцЛЩ·Е»ә(ИзПВНј2 Кҫ)ЎЈ ЎЎЎЎНј2ЈәКАҪз№ӨТөФціӨј°БмПИЦёұк ЎЎЎЎ ЎЎЎЎҪьЖЪ№«ІјөДҫӯјГКэҫЭІОІоІ»ЖлЈ¬ФӨКҫәуЖЪҫӯјГФціӨИФҙжФЪ·зПХЎЈЧоРВ№«ІјөДКАҪзёчөШІЙ№әҫӯАнИЛЦёұкПФКҫЈ¬ГА№ъіцПЦТ»¶ЁөД·ҙөҜЈ¬¶шИХұҫҪшТ»ІҪјхЛЩЈ¬Е·ФӘЗшТІУРТ»Р©јхЛЩ(ИзНј3 Кҫ)ЎЈ5 ФВ·ЭЈ¬ГА№ъISM ІЙ№әҫӯАнИЛЦёұкұИФӨЖЪВФОўЗҝҫўЈ¬ҙУ4 ФВ·ЭөД54.7 ЙПЙэЦБ55.0Ј¬ГА№ъISM ФЪ2 ФВ·ЭҙпөҪ49.3 өДөНөг(өНУЪ50 КұЈ¬ЦёіцЦЖФмТөіКПЦКХЛх)ЎЈЧЬөДЕ·ФӘЗшөДІЙ№әҫӯАнИЛЦёұкҙУ55.4 ПВ»¬ЦБ55.0Ј¬ЧФИҘДкПВ°лДкі¬№э57 өДёЯөгПВҪөЎЈИХұҫPMI ФЪЛщУРЦчТӘөШЗшЦРЧоЖЈИхЈ¬ҙУ4 ФВ·ЭөД52.3 ПВҪөЦБ51.4Ј¬PMI ХэҪУҪьЦБ50 өДЛ®ЖҪЈ¬50 КЗұкЦҫЦЖФмТөіЙіӨәНКХЛхЦ®јдөД·ЦҪзөгЎЈ ЎЎЎЎНј3ЈәІЙ№әҫӯАнИЛЦёұк ЎЎЎЎ ЎЎЎЎҫЎ№ЬГА№ъІЙ№әҫӯАнИЛЦёұкТФј°OECD БмПИЦёұкұнПЦ»эј«Ј¬ө«ГА№ъ·ҝОЭ№©ёшКРіЎИФИ»ұнПЦЖЈИхЈ¬¶ФГАФӘ2007 ДкПВ°лДк№ӨТөЙъІъФціӨЦюөЧөДЗ°ҫ°№№іЙБЛ·зПХЎЈБнНвЈ¬Т»Р©OECD БмПИЦёұкЧоҪьјёёцФВ¶јКЬөҪБЛҙу·щөДРЮХэЈ¬ХвҝЙДЬ»бК№өГГА№ъIP ФціӨөДҪЁөЧЦЬЖЪҝЙДЬТӘұИөұЗ°OECD БмПИЦёұкЦёКҫөДКұјдёьіӨЎЈ ЎЎЎЎНј4:ГА№ъЧЎ·ҝ№©ёшіЦРшПВ»¬ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||||