І»Ц§іЦFlash

|

|

|

|

ЙП°лДкНӯКРМЧАыұЁёжЈәАъК·РФөДұИјЫФЩҙОПФПЦ(2)http://www.sina.com.cn 2007Дк07ФВ09ИХ 08:22 јОТжІ©»Ә

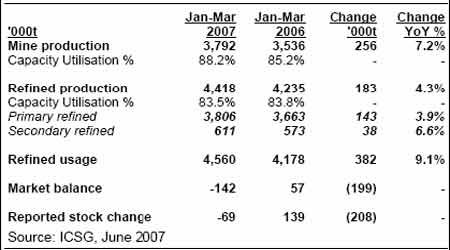

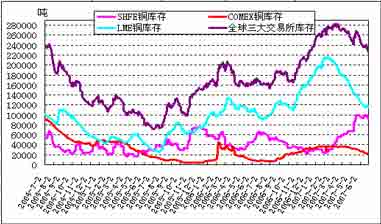

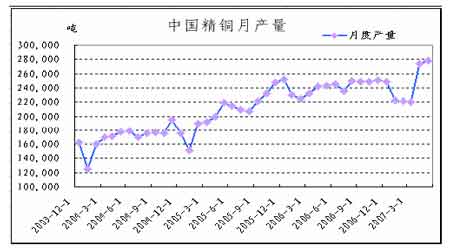

ЎЎЎЎЦР№ъ·ҪГжЈ¬ҫӯјГіЦРшіКПЦёЯЛЩФціӨЎЈЧоРВөДКэҫЭПФКҫЈ¬ЦР№ъ№ӨТөЙъІъФціӨФЪ5 ФВ·ЭН¬ұИФцЛЩјУЛЩЙПЙэЦБ18.1%Ј¬2 ФВ·ЭКұН¬ұИФціӨ12.6%ЎЈЦР№ъ№ӨТөЙъІъФціӨөДЙПЙэФӨЖЪФЪПВТ»јҫ¶ИҪ«іЦРшЈ¬Хл¶ФЦР№ъөДOECD БмПИЦёұкЦёіцХвТ»КұЖЪөДФціӨҙуФјОӘ19%ЎЈІ»№эЈ¬ОӘТЦЦЖҫӯјГ№эИИ·ўХ№Ј¬ЦР№ъХюё®ФЪіЦРшјУЗҝәк№ЫёЯҝШЈ¬ҪсДкАҙЦР№ъХюё®ПИәујёҙОМбёЯБЛТшРРАыВКЛ®ЖҪЈ¬ІўЗТОӘТЦЦЖГіТвЛіІо№эҙуөД·ўХ№Ј¬ЙхЦБјУЗҝБЛ¶ФПа№ШЙМҝЪҪшіцҝЪЛ°ВКөДөчХыЈ¬ІЙИЎБЛТ»ПөБРҙлК©ТФИ·ұЈҫӯјГҝЙіЦРшЎўОИ¶ЁөШ·ўХ№ЎЈНӯКЗ№ӨТөЙъІъөДЦШТӘФӯІДБПЈ¬ҫӯјГөД·ўХ№¶ФНӯРиЗуІъЙъЦШҙуөДУ°ПмЈ¬ҙУ№ъДЪНвҫӯјГРОКЖөД·ўХ№АҙҝҙЈ¬ЧЬөДАҙЛө№ъДЪНӯРиЗуҪ«Па¶ФҪПОӘЗҝҫўЎЈ ЎЎЎЎНј5:ЦР№ъ№ӨТөЙъІъФціӨјУЛЩ·ўХ№ ЎЎЎЎ ЎЎЎЎ¶юЎўИ«ЗтКРіЎ№©Риј°ҝвҙжЧҙҝц ЎЎЎЎИ«ЗтНӯКРіЎҪсДкАҙ№©РиРОКЖЗчҪфЎЈ№ъјКНӯТөСРҫҝЧйЦҜ(ICSG)¶ФИ«ЗтНӯРиЗуәН№©УҰөДЧоРВЖА№АПФКҫЈ¬3 ФВ·ЭИ«Зтҫ«НӯКРіЎ№©РиИұҝЪ10.4 Нт¶ЦЈ¬ҙУ¶шК№07 ДкөЪТ»јҫ¶ИөДИ«Зтҫ«НӯКРіЎ№©РиИұҝЪҙпөҪ14.3 Нт¶ЦЈ¬¶шИҘДкН¬ЖЪОӘ5.7 Нт¶ЦөД№эКЈЎЈ ЎЎЎЎНј6ЈәICSG КАҪзҫ«НӯРиЗуәН№©УҰ ЎЎЎЎ ЎЎЎЎРиЗуөДИұҝЪФЪәЬҙуіМ¶ИЙПКЬөҪЦР№ъНӯРиЗуөДЦШҙуәГЧӘҙш¶ҜЈ¬ICSG №АјЖЖдН¬ұИФціӨБЛ35.7%Ј¬ФцјУБЛ31.8 Нт¶ЦөДКэБҝЎЈКАҪзҪрКфНіјЖҫЦ(WBMS)ҪьЖЪ№«ІјөДКэҫЭПФКҫЈ¬И«ЗтҪсДкЗ°4 ёцФВНӯКР№©УҰ¶МИұ17.6 Нт¶ЦЈ¬ЦчТӘКЬЦР№ъ4 ФВ·Эҫ«Б¶НӯҪшҝЪГНХЗУ°ПмЎЈ2006 ДкИ«ДкЈ¬НӯКР№©УҰ№эКЈ35.2 Нт¶ЦЎЈ ЎЎЎЎёГ»ъ№№іЖЈ¬1-4 ФВҝЙұЁёжҝвҙжјхЙЩБЛ6,000 ¶ЦЈ¬З°4 ёцФВНӯҝуІъБҝОӘ515Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФцјУ6.7%Ј¬КЬЦЗАыЎў№юИшҝЛЛ№М№әНГА№ъІъБҝФцјУҙш¶ҜЈ»Н¬ЖЪҫ«Б¶НӯІъБҝОӘ591 Нт¶ЦЈ¬Н¬ұИФціӨ3.8%ЎЈ1-4 ФВИ«ЗтНӯПы·СБҝОӘ608Нт¶ЦЈ¬Н¬ұИФціӨ6.7%ЎЈЦР№ъИФКЗПы·Сҙу№ъЈ¬1-4 ФВПы·СБЛ162.7 Нт¶ЦНӯЈ¬ёЯУЪЙПДкН¬ЖЪөД116.3 Нт¶ЦЈ»Е·ГЛ27 №ъПы·СБҝОӘ145.2 Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФціӨ5.8 Нт¶ЦЎЈ ЎЎЎЎҪьјёёцФВАҙ№ъјКНӯКР№©УҰөДҪфХЕТа·ҙУіөҪБЛLME НӯҝвҙжіКПЦіЦРшјхЙЩЙПЈ¬LME НӯҝвҙжЧФ2 ФВ·ЭөД21 НтУа¶ЦјхЙЩЦБөұЗ°І»Чг12 Нт¶ЦөДЛ®ЖҪЈ¬ө«ҝвҙжПа¶ФУЪҪьјёДкАҙИФҙҰУЪПа¶ФөДёЯО»(ИзПВНј7)Ј¬ЗТҪьЖЪіцПЦЧЯЖҪөДјЈПуЎЈ№ъДЪЙПәЈЖЪ»хҪ»ТЧЛщНӯҝвҙжЧФ3 ФВ·ЭТФАҙіКПЦЙПЙэЈ¬ПФКҫУЙУЪЗ°ЖЪҪшҝЪөҪ»хөДФцјУЈ¬№ъДЪ№©УҰПа¶ФідЧгЈ¬¶шҪьЖЪХвЦЦҝвҙжіЦРшФцјУөДЗчКЖТаҝӘКјЧӘұдЈ¬ҝвҙжФЪЧоҪьТ»ёц¶аФВҝӘКјіКПЦЧЯЖҪ»тПВҪөЈ¬ХвҝЙДЬҪ«К№»ҰНӯөДПа¶ФЧЯИхөГөҪЦ§іЕЎЈ ЎЎЎЎНј7ЈәИ«ЗтИэҙуҪ»ТЧЛщНӯҝвҙжЧЯКЖНј ЎЎЎЎ ЎЎЎЎИэЎў№ъДЪНӯКРІъБҝј°ҪшіцҝЪЗйҝц ЎЎЎЎУЙУЪНӯҫ«ҝујУ№Ө·СҪшТ»ІҪҪөөНЈ¬ҪсДкНӯјУ№Ө·СИ·¶ЁФЪ60 ГАФӘ/¶ЦЈ¬ҫ«Б¶·С6 ГА·Ц/°хЈ¬ХвұИ2006 Дк¶ИөД95/9.5 өДјУ№Ө·СПВҪөБЛ37%Ј¬ІўЗТКЧ¶ИИЎПыБЛСШУГИэК®¶аДкөДјЫёс·ЦПнМхҝоЎЈҫЭБЛҪвЈ¬ДҝЗ°№ъДЪНӯТұБ¶і§өДУҜҝчЖҪәвөгКЗјУ№Ө·СФЪ90 ГАФӘ/¶ЦТФЙПЈ¬МИИфөНУЪХвёцјЫёсЈ¬ТұБ¶ЖуТөҫН»бГжБЩҝчЛрЎЈНӯҫ«ҝујУ№Ө·СУГөДҪөөНК№ЦР№ъ№ъДЪТұБ¶ЙМҪшҝЪНӯҫ«ҝуЙъІъөД¶Ҝ»ъКЬөҪСПЦШҙт»чЈ¬ІўЗТҪшРРБӘәППЮІъРРОӘЎЈҫЭЧоҪьөДКРіЎПыПўЈ¬ДкЦРөДНӯјУ№Ө·СЙи¶ЁМёЕРЦРЈ¬ТұБ¶јУ№Ө·СҪшТ»ІҪПВ»¬ЦБ50 ГАФӘ/¶ЦәН5 ГА·Ц/°хЈ¬ХвК№ТұБ¶ЙМөДТұБ¶јУ№ӨөД»эј«РФҪ«КЬөҪёьЙоөДҙт»чЎЈҫЭЦР№ъ№ъјТНіјЖҫЦНіјЖЈ¬ЦР№ъөЪТ»јҫ¶ИІъБҝН¬ұИПВҪөЈ¬ө«ЧоҪьБҪёцФВІъБҝФціӨҙу·щФціӨЈ¬5 ФВ·Эҫ«НӯІъБҝОӘ27.76 Нт¶ЦЈ¬Н¬ұИФціӨ17%Ј¬К№өГ1-5 ФВ·ЭЦР№ъҫ«НӯІъБҝәПјЖОӘ127.42 Нт¶ЦЈ¬Н¬ұИФціӨ11.5%Ј¬ОТГЗ№АјЖЧоҪьІъБҝөДФцјУТІФЪТ»¶ЁіМ¶ИЙПҙтС№БЛ№ъДЪНӯјЫЈ¬НПАЫБЛҪьЖЪ»ҰВЧНӯјЫұИЦөөДПВТЖЎЈ ЎЎЎЎНј8ЈәЦР№ъНӯІъБҝҪсДкөЪТ»јҫ¶ИПВҪөЈ¬ө«ЧоҪьБҪёцФВіКПЦЙПЙэ ЎЎЎЎ ЎЎЎЎ№ъДЪІъБҝҪьЖЪЙПЙэЈ¬Т»·ҪГж·ҙУіБЛЦР№ъНӯҫ«ҝуІъБҝіКПЦФціӨЈ¬ҫЭ№ъјТНіјЖҫЦКэҫЭЈ¬ЦР№ъ1-5 ФВ·ЭНӯҫ«ҝуІъБҝФціӨБЛ9.4%ЦБ30 УаНт¶ЦЈ»БнТ»·ҪГж·ҙУіЈ¬ЦР№ъФЪ2006 ДкөЧј°2007 ДкДкіхLME НӯјЫҪПөНКұЈ¬З©¶©БЛҙуБҝНӯҫ«ҝуҪшҝЪәПН¬Ј¬ЧоҪьНӯҫ«ҝуВҪРшөҪ»хІўҝӘКјЙъІъЧӘ»ҜОӘҪрКфҪшИлКРіЎЎЈҫЭәЈ№ШКэҫЭЈ¬ЦР№ъ1-5 ФВ·ЭәПјЖҪшҝЪНӯҫ«ҝу188.5 Нт¶ЦЈ¬Н¬ұИФціӨ26.8%ЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||