|

|

|

原油疯狂刷新纪录 沪燃油滞涨有望改善http://www.sina.com.cn 2007年11月02日 08:02 北京中期

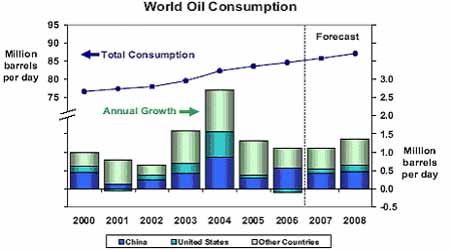

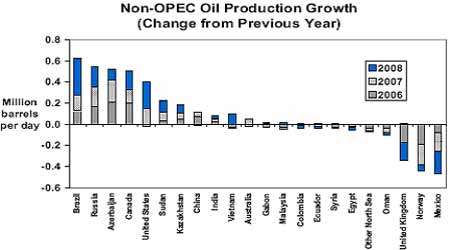

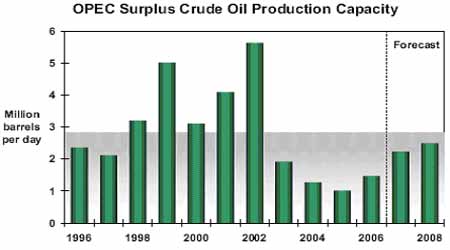

内容摘要: 国际原油方面,原油价格在月内经历了短暂的盘整之后再次拉升并频创纪录。这与目前原油市场的基本面强劲密不可分。使得外汇避险资金与期货炒作资金信心十足地大举进入市场做多。从目前情况来看,虽然当前油价已升至每桶90美元之上。但只要中东地区局势未得到控制或缓和,油价就仍会易涨难跌。加之美联储可能进一步下调利率,使得美元连破新低。且库存方面并不乐观。美国原油库存连续下滑,冬季市场关注的取暖油库存仍远低于同期平均水平。在目前需求相对平淡的季节尚且如此,进一步加大了市场对于进入冬季后的供应忧虑。因此,油价下档支撑十分强劲。继续保持高位振荡并寻机走高的可能较大,如果发生大的突发性事件,油价将直奔100美元。目前NYMEX原油期价上方阻力为历史高点93.80美元;下方支撑在85和78美元一线。 燃料油市场方面,国内燃料油市场本月仍然受到需求不振的影响。原油以及新加坡燃料油价格均大幅飙升。但过高的进口成本远远超出了市场承受能力,使得黄埔市场价格倒挂进一步加重。目前市场已经悄悄转变为以国产混调燃料油为主。不断高涨的国际油价使得进口商毫无再进新船的想法,进口商库存短期之内很难补充,库存将持续低位。另一方面,目前来看,华南贸易商理论上倒挂已经超过700元/吨,而后市依然看涨,于是进口商目前以囤货观望为主,现货报价被动跟涨。鉴于新加坡市场后期到货预期在11月大幅下降的基础上仍呈减少趋势,价格依旧坚挺并趋涨。还有国内成品油提价的压力逐渐加大,也给予沪燃油期价一定支撑。由于市场基础持续坚挺,近期参与沪燃油期货的资金逐渐增加,期价虽然仍旧较为滞涨,但较之前情况已有所改善。因此,鉴于市场因素的变化,预计沪燃油期价在接下来的一段时间内仍有上行空间,高位滞涨的情况依然会存在,但将有所改观。目前沪燃油0801合约上方阻力位在3900和4000元一线;下方支撑位分别在3700和3600元附近。 第一部分:国际原油市场走势分析 一,国际原油市场回顾及当前走势 图一: 2007年10月,国际原油市场在上旬经历了短暂的高位调整之后,继续上行续写新的历史纪录。当时每桶83美元附近的历史高点给油价造成了一定程度的阻力。一部分多头基金开始获利平仓。但中东紧张局势的升级以及美元连续下滑使得油价一举突破之前的振荡区间。之后的上涨并未遇到像样的抵抗。截至10月29日,NYMEX原油期货延续之前涨势,连续第四个交易日触及新的收盘价位,升至每桶93美元上方。NYMEX 12月原油期货结算价上涨1.67美元或1.8%,报每桶93.53美元,创近月合约最高收盘价位,盘中一度触及新的合约高点93.80美元。ICE布兰特原油期货上涨1.63美元至90.32美元,盘中曾创下90.49美元的新高。月内NYMEX油价总体上涨了11.93美元/桶,涨幅达14.6%。 上旬,期价在历史高点附近丧失动能,获利卖盘浮现,没有重要新闻可以推动市场上行至新高。同时美国就业数据未能令投资者得出能源需求将不断上升的结论。令油价承压。但在下跌至79美元附近时受到了基金买盘的承接。美国方面预估第四季度全球石油需求增加。由此产生的买盘很快将油价又推升至80美元上方。之后美元走软、冬季需求强劲以及土耳其和伊拉克之间的争端继续为油价提供支撑。随着美国原油库存意外大幅下滑,油价也触及了每桶84美元的当时最高位。基金不断推高油价,至88美元的高位后由于美国原油库存增幅远远高于预期,且有迹象显示有迹象显示美国经济成长在第三季度末及第四季度初放缓,引发一波获利了结,油价才稍有回落。但只经过3天短暂的回调后,油价再次走高。中东紧张局势升级,美元触及新低,同时墨西哥部分石油生产关闭等因素连续拉高油价。将当前的油价稳稳地控制在每桶90美元的历史最高水平之上。 二,基本面状况展望 国际供需 - 全球整体需求仍强,供给忧虑持续。 美国能源资料协会(EIA)最新报告预计,美国2007年第四季度平均日石油需求量为2091万桶,较上年同期增加0.8%或16万桶。这将是2004年以来该季度日石油需求量首次出现增加,但增幅低于上个月作出的预期。上个月预计为增加1.7%或35万桶。同时,EIA预计2008年美国平均日石油需求量为2099万桶,较2007年预期值增加1%或21万桶,这一增幅将是2004年达到3.5%或70万桶以来的最高水平。之前的2006年需求曾下滑0.6%或11.5万桶。 但国际能源署(IEA)表示,因油价创下新高促使一些消费者转向石油替代品,第四季度全球石油需求增幅将放缓,也会低于市场预期增幅。IEA在其月度市场报告中称,发达国家第四季度的石油需求量每天将比去年同期增加203万桶,比此前市场预期值少32万桶。 同时,石油输出国组织(OPEC)发布的月度原油市场报告提高了今年冬季各国对OPEC原油需求量的预期,表示美国经济不会大幅放缓。 报告将今年第四季度对OPEC原油需求向上修正至3143万桶/天,较此前预期增加10万桶/天。 虽然EIA和IEA下调了之前做出的需求增长预期。但新兴市场,尤其是中国、印度、俄罗斯等国的需求增长弥补了这些下降。据我国海关统计,今年1-9月我国进口原油和成品油超过1.5亿吨,其中进口原油12407万吨,同比增长13.6%。而由于国家控制资源性产品出口,原油出口持续下降,9月份原油出口仅为20万吨,1-9月累计为244万吨,同比下降49.3%。同时,中国计划到2010年将炼油能力提高25%。从2005年的2.85亿吨提高到3.5亿吨。 供给方面,据调查显示,9月由于伊拉克产量的恢复以及几个其它成员国在11月产量正式增加之前进一步放松了现有产量限制,来自OPEC 12个成员国的原油日均总产量为3076万桶,较8月的日均产量3046万桶增长了30万桶。从11月1日开始,OPEC承诺每日增加50万桶的产量。面对不断走高的油价,美国希望OPEC继续增加产量,但该组织深信基本面因素并不支持油价处在当前这样的高位,而市场目前供应十分充足。 就此来看,面对不断创纪录的油价以及信贷紧缩的困扰,全球整体需求仍然强劲。虽然发达国家的需求略有下调,但新兴市场需求增长强劲。使得市场对于今年冬季的供应持续忧虑。从而为后市油价的高位运行提供支撑。 图二: 世界原油消费增长 图三: 非OPEC国家原油供给增长 图四: 欧佩克原油剩余产能

不支持Flash

|

||||||||||||||||