安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

2020年一季度,环球市场(ACWI)遭遇了2008年金融危机以来强度最大、速度最快的一轮调整。

部分代表性资产年初以来表现 (图片来源:线索 Clues)

部分代表性资产年初以来表现 (图片来源:线索 Clues)新冠肺炎(COVID-19)疫情自年初以来持续扩散,欧、美国家普遍反应迟缓。昔日减产联盟OPEC+主要成员跳出“减产”制约、全力抢占国际市场份额导致国际油价持续重挫,叠加“流动性”危机引发的各类资产被迫抛售,环球市场持续剧烈波动。

自2008年金融危机以来,美股市场经历一波跨度超过10年的“长牛”行情。其间,道指(.DJI)、标普500指数(.INX)累计飙涨4倍(区间最大值,下同),纳指(.IXIC)涨幅则达到惊人的6倍。但过去数年,对美股即将“见顶”的警告不绝于耳。“股神”巴菲特手持现金达千亿美元,并表示在市场中“找不到合适的投资标的”,三大私募股权投资巨头也囤积着上万亿“干火药”(dry power)。

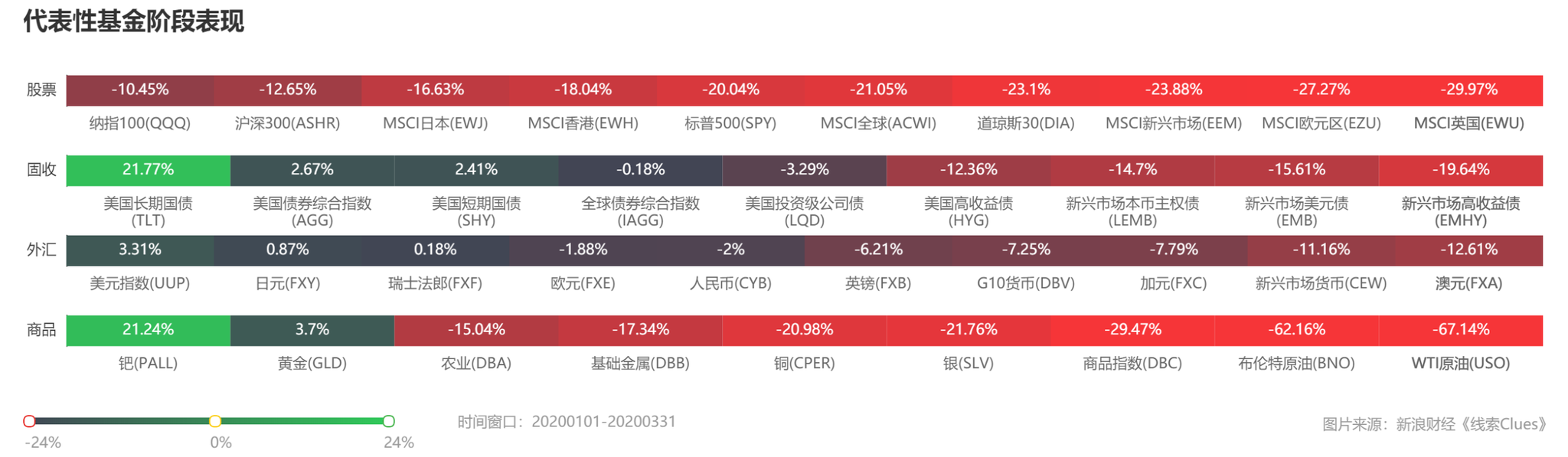

当调整到来之际,市场恐慌超乎想象。2月末以来,美股曾一度狂泻约30%,并历史性的触发四次熔断。跌幅最大的3月16日,道指收跌近13%。

华尔街的“恐慌指数”——Cboe标普500波动率指数(VIX)曾一度涨超85,创下收盘纪录新高,远超这一指数的长期平均水平19。这意味着,衍生品定价隐含近期标普500指数的每日波动幅度达到罕见的5%水平。点此查看高波动率的更多原因。

本月,美联储(Fed)通过两次紧急召开的联邦公开市场委员会(FOMC)会议,将其政策利率——联邦基金利率调降至0水平,并开启无上限的量化宽松,截至目前动用多达七种非常规工具向市场释放流动性。这些行动暂时缓和了市场紧张局面,但美元的流动性冲击转向信贷紧缩的风险仍然高企。美联储主席鲍威尔(Jerome Powell)上周警告“美国可能会陷入衰退”,美国央行行长公开发表如是“悲观”言论较为罕见。

👉延伸阅读—美联储2020年政策路径:

上周,美国国会投票通过了总额达2万亿美元的经济刺激议案。但当周公布的美国首次申请失业救济人数(反映此前一周的情况)激增至创纪录的328万人,是1982年创下的前历史最高水平的四倍多。分析认为,本周这一读数更加不容乐观。

欧洲市场(FEZ)形势更为不利。欧洲央行(ECB)已持续多年负利率政策,其政策空间更为有限。而且,去年以来,德、法等欧元区主要国家经济增长陷入困境,制造业PMI持续低于荣枯线。

过去几年,一直深陷“脱欧”困局的英国(EWU),在迎来首相约翰逊(Boris Johnson)时代后,再陷入病毒“集体免疫”困境。上周,英国威尔士亲王查尔斯王储(HRH Prince Charles)、首相约翰逊、卫生大臣汉考克(Matthew Hancock)均报新冠病毒检测呈阳性。

|

||||||||||||||||

各类风险事件集中爆发,引发股市“无差别抛售”。流动性恐慌推升美元币值快速上升。近期,美元指数(DXY)(UUP)重返100上方,一度触及高位103。受此影响,欧元(EUR/USD)、英镑(GBP/USD)等则触及多年新低。最然非美货币近日有所反弹,贸易加权美元指数年初至今仍录得了2.59%的升幅,成为赢家。

此外,伴随国际原油期货价格“腰斩”,商品货币加元(FXC)、澳元(FXA)均录得数十年来新低,挪威克朗兑美元跌幅近16%。虽然美、俄元首均同意当前油价“不符合双方的利益”,但OPEC的实际主导者沙特未现口风松动,且无视压力扩大出口。

新兴市场货币(CEW)整体表现更为弱势。仅传统避险货币日元(FXY)、瑞郎(FXF)兑美元录得微升。

|

||||||||||

北京时间3月31日凌晨,美国NYMEX WTI原油期货(CL)盘中一度跌破20美元/桶关口,年初至今累计跌幅近70%。国际能源署(IEA)、石油输出国组织(OPEC)等已对今年全球原油需求增长预估做出大幅下修。疫情导致工业和出行需求下降,严重打击了产油国对未来增长的信心。

有“工业晴雨表”之称的铜价(CAD)年初以来跌幅超过20%,需求萎缩带来的影响在大宗商品市场持续蔓延。

|

||||||||||||||||

避险金属黄金(GC)本季依然表现稳健,年初至今涨幅近7%。过去数年一直强势的钯金(XPD)(PALL)则继续逆市上涨。工业属性更强的白银(SI)(XAG)则下跌超过20%。点此查看金属与油价的相关性。

本轮美股市场回调初期,美联储的一系列紧急操作,触发了市场的极度恐慌。众多投资者预计,美国即将步欧元区后尘,进入负利率时代。美国国债市场避险作用凸显,美债收益率大幅走低推升国债价格飙升,代表性的美国长期国债ETF(TLT)一季度涨幅超过20%。但信用债市场,尤其是高收益债(HYG),甚至是部分高等级公司债(LQD)则遭遇一轮快速抛售。这一趋势可以从监测到的ETF资金流向(fund flow)获得。

点此可查看美国市场固定收益ETF。

年初以来,中国A股(000906)也经受了剧烈的波动考验,沪指一季度跌幅接近10%,但相对更低的估值以及较好的抗疫形势,使中国股市较海外市场表现得更为抗跌。值得注意的是,在全球央行大幅降息的背景下,中国央行仍然保持定力,维持了较为可观的利率操作空间。投向更为广泛的新兴市场ETF(EEM),年初以来跌幅约为16%。

亚太市场方面,恒指一季度跌幅约为17%。日经225指数(513000)跌幅约20%。

2020年一季度尚在后视镜,投资者也更深刻地感受到全球金融市场的紧密关联。

作为“全天候”市场观察者,我们梳理了几个常用工具,通过这些工具,投资者可以快速了解全球资产表现,跟踪美股“盘前盘后”、衡量波动风险、了解资产价格相关性,并寻找构建分散投资组合的线索。此外,通过ETF筛选器,可以过滤涵盖沪深、香港、美国和英国市场的交易所交易产品(ETP),以及跟踪美国市场资金流向。

展望下一阶段市场整体趋势,离不开疫情控制节奏。据美国约翰斯·霍普金斯大学(Johns Hopkins University)最新数据,全球新冠肺炎确诊病例已超78万例,累计死亡逾3.7万例。其中,美国确诊病例超过16万例。

未来一段时间,投资者仍有必要跟踪全球协同抗疫取得的最新进展。此外,资产配置的多样性、仓位的有效控制仍显得十分必要。

最后,编者借一则最新言论结束这次回顾。橡树资本(Oaktree Capital)联席董事长霍华德·马克斯(Howard Marks)日前表示,投资者可以开始买入,因为股价“已经变得足够便宜了”。但投资者应在不确定时期采取温和的方法。

(线索Clues / 李涛 实习编辑:樊文佳)

👉编辑精选:

👉过往盘点:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)