文/新浪财经意见领袖专栏作家 管涛(中银证券全球首席经济学家)

受疫情蔓延和油市崩盘的影响,美股今年3月份10天4次熔断并酿成了股灾。美联储祭出了零利率加无限量化宽松(QE)的“王炸”,致力于在这一充满挑战的时刻使用其全部工具来支持美国经济,从而促进其最大就业和价格稳定的目标。

其中之一就是,运用广泛的新措施支持关键市场功能,促进金融体系稳定,以避免股灾引发的金融恐慌演变成市场流动性与融资流动性紧缩的流动性螺旋。本文拟回顾2008年金融危机爆发后,美国金融市场的变化,推演疫情冲击造成的市场恐慌和流动性危机解除的前提条件。

2008年危机时期,货币放水之后金融市场渐次回暖

为应对美国次贷危机和全球金融海啸的冲击,美联储采取了非常规的货币政策应对措施,从2007年9月18日到2008年12月16日连续10次降息,将联邦基金利率降至零附近。同时,通过2008年11月、2010年11月和2012年9月开启3轮QE以及2011年10月的扭转操作(OT),大幅扩张资产负债表。到2015年10月14日,美联储总资产达到45497亿美元,较2008年9月10日(雷曼倒闭当周的周三)扩张了3.73倍(见图1)。在这些空前的货币刺激措施下,美国金融市场逐渐止跌企稳。

图1:上次危机期间美联储的总资产规模(单位:亿美元)

资料来源:美联储;WIND

美股回暖滞后QE和零利率操作三、四个月。2009年3月9日,道琼斯工业平均指数最低跌至6547,较2007年10月9日的前期高点回落了54%(见图2)。此后,美股才走上了10多年的长牛之路。

图2:上次危机以来美国道琼斯工业平均指数的表现

资料来源:纽交所;WIND

黄金价格在QE之后快速反弹。美国次贷危机爆发后,黄金一度遭遇了集中抛售。在第一轮QE前夕的2008年11月13日,COMEX期货黄金结算价(活跃合约)和伦敦现货黄金价格(以美元计价)分别较2008年3月中旬的前期高点各跌了29%。而第一轮QE实施之后,金价开始反弹,2009年一季度触及前期高点,2009年底创下了1200多美元/盎司的新高;2011年8、9月份,更是创下了1800多美元/盎司的历史记录(见图3)。

图3:上次危机以来黄金期现货价格的表现(单位:美元/盎司)

资料来源:纽约商业期货交易所;WIND

美债市场恢复较为迟缓。2008年底国际金融危机最盛之际,宽松预期和避险情绪推动3个月和2年期美债收益率快速走低并维持在低位,但10年和30年期美债收益率快速上行。2009年上半年,10年和30年期美债收益率收盘价日均分别为3.03%和3.82%,较2008年12月份分别上升了62和95个基点,直到2009年下半年才有所回落(见图4)。但总体上,危机期间长端美债收益率持续高企,这反映了美联储只能调控短端利率,却难以调控长端利率的局限性。

实际上,2008年9月11日至2015年10月14日,美联储扩表3.59万亿美元,其中净买入中长期美债1.93万亿美元,占到54%。第二、三轮QE之间的2011年10月至2012年6月底,美联储还实施了所谓扭转操作,购买4000亿美元的长期国债(6到30年期),同时卖出基本同额的短期国债(3个月到3年期),美联储持有的国债平均残存期间从6年零3个月延长至8年零4个月。

图4:上次危机期间主要期限美债收益率的表现(单位:%)

资料来源:美联储;WIND

股市回暖不等于市场恐慌和流动性危机的警报解除

市场恐慌情绪的改善滞后股市回暖两三个月。2008年9月,随着雷曼公司倒闭,以及AIG、房地美房利美被接管,全球金融海啸爆发,以标普500波动率指数(VIX)衡量的市场恐慌指数大幅飙升。到10月28日收在了80.06的高点(2020年3月16日的高点82.69,刷新了这个记录)。2008年10月至2009年2月,VIX指数日均为53.49,远高于2006年初至2008年9月日均17.56的水平。2009年5月中旬以后,VIX指数才回落到了30左右,2010年之后又进一步降至20左右的正常水平。但在2010年4、5月份希腊主权债务危机爆发和2011年底欧美主权债务危机期间,再度短暂冲高。2017年,VIX指数甚至降至10左右的超低水平,反映了市场对于风险的过度追逐(见图5)。

图5:上次危机以来标普500波动率指数(VIX)的变化

资料来源:WIND

市场流动性的改善滞后于股市回暖四五个月。2007年8月9日,法国巴黎银行宣布冻结下属三个在美国次贷市场面临亏损的投资基金,标志着金融危机正式开始。当日,3个月美元Libor与3个月美债收益率差(即泰德利差,主要衡量市场流动性状况)由前一日的43个基点跳升至 69个基点。到2008年5月上旬之前,泰德利差一直维持在一两百个基点的水平,5月中下旬之后回落到100个基点以下。但6月底又升至100个基点以上,直到2008年9月中旬全球金融海啸爆发,泰德利差再度飙升,市场流动性迅速收紧。

其中,2008年9月15日(雷曼申请破产保护的下一个交易日)至2008年11月底,日均泰德利差高达275个基点, 10月10日最高达到457个基点。2009年3月以后,泰德利差才回落到100个基点以下,6月份进一步回落至30、40个基点的正常水平。2009年8月份以后,更是进一步降至20以下的超低水平,显示零利率和量化宽松货币政策造成了流动性极度宽松的市场格局(见图6)。

图6:上次危机以来美国泰德利差(TED spread)的变化(单位:个基点)

资料来源:美联储;WIND

美元汇率走低与股市回暖几乎同步。美国次贷危机时期,ICE美元指数持续走低,截至2008年4月22日收在71.31,较2007年8月9日(美国次贷危机正式爆发之日)回落了12%。但当2008年底全球金融海啸爆发之际,美元则成为全球避险货币。到2009年3月9日(美股见底之日),美元指数收在89.17,较2008年9月12日上涨了13%。之后,美元指数随着美股回暖震荡下行,最低跌至2011年4月29日73.03,累计回落了18%(见图7)。

需要指出的是,全球金融海啸暴发时,美联储启用了与主要央行的货币互换,2008年12月17日货币互换余额高达5831亿美元,较9月17日(雷曼公司申请破产保护的次周三)增长了8.7倍,缓解了全球美元流动性紧张。在此基础上,2013年10月,美联储与欧央行、英国、日本、加拿大、瑞士五大央行签订了无条件、无期限、无限额的多边货币互换协议。但现实中,六国较少动用这个互换安排,大部分时间美联储账上只有几亿美元余额,2014年底和2015年上半年该项余额更是基本为零。

图7:上次危机以来ICE美元指数的走势(1973年3月=100)

资料来源:WIND

美国股市回暖先于实体经济的好转

经济景气虽有改善但仍处低位。从美国供应管理协会(ISM)的制造业和非制造业采购经理人指数(PMI)看,2009年3月,分别为36.0和40.0,虽然较前期低点33.1(2008年12月)和37.6(2008年11月)有所回升,但处于枯荣线以下较多的水平。其中,ISM制造业PMI指数是连续第三个月环比上升。这两个指数重回枯荣线以上,是在2009年8、9月份之后(见图8)。

图8:危机期间美国ISM采购经理人指数

资料来源:WIND

就业状况依然处于恶化之中。当2009年3月9日以道指为代表的美股开始触底回升之际,美国当周初次申请失业金人数还在继续冲高,3月22至28日当周的申请人数达到66.7万,创下危机以来的新高(当然,这与本次新冠疫情冲击造成美国每周新增数百万初次申请失业金人数的水平远不在一个量级)。2009年3月,美国失业率为8.7%,同年10月升至10.0%的峰值。此后逐步回落,但直到2014年4月才降至美联储确定的失业率目标6.5%以下(见图9)。

图9:危机期间美国失业率(季调)(单位:%)

资料来源:美国劳工部;WIND

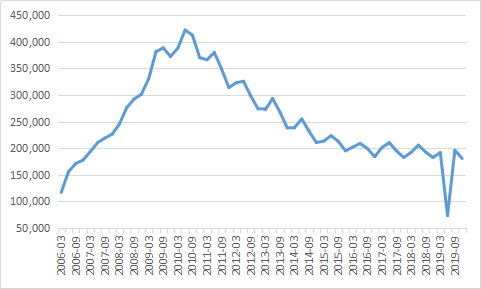

国内企业破产状况依然高企。2009年第一季度,美国破产申请案件总计33.05万件,环比上升10%;2010年第二季度达到危机的峰值42.21万件,之后见顶回落,但直到2012年第三季度,才回落到30万件以下的水平(见图10)。

图10:危机期间各季美国破产申请案件总数(单位:件)

资料来源:美国法院行政管理局;WIND

美国经济仍处于衰退之中。当2009年第一季度,美股开启本轮长牛之旅时,当季美国经济增长环比折年率为-4.4%,虽优于上季的负增长8.4%,但这是连续第三个季度环比负增长。而且,2009年第二季度又负增长0.6%(见图11)。2009年全年,美国经济负增长2.5%,为连续第二年负增长,2008年负增长0.1%。

图11:危机期间美国GDP增长情况(环比季调折年率)(单位:%)

资料来源:美国经济分析局;WIND

消费者信心恢复相对较快。从美国密歇根大学消费者信心指数看,2009年3月为57.3,略高于2008年11月的前期低点55.3,但仍远低于2008年9月(金融海啸暴发之时)的70.3。此后,该指数稳步攀升,显示消费者情绪逐步改善(见图12)。这是可能唯一说得过去的指标,也从另一个侧面反映了货币政策放水、股市企稳回升的正财富效应。

图12:危机期间美国密歇根大学消费者信心指数(1966年第二季度=100)

资料来源:密歇根大学;WIND

对本次新冠疫情蔓延中金融市场演进的参考意义

第一,随着今年3月份美国卫生、财政和货币政策一揽子的疫情应对措施逐步到位,黄金市场见底是大概率事件,很可能随着金融恐慌逐渐平息、市场流动性继续缓解而震荡走高。

第二,市场恐慌导致的股市下跌暂告一段落,未来将是疫情发展和经济变化驱动的股市震荡行情。在疫情蔓延风险释放过程中,美国股市可能还会有一定下调空间。但股市作为经济的晴雨表,将会领先实体经济的好转,美股持续回升不一定要等到疫情和经济见底。

第三,美国解除金融恐慌和市场流动性危机将会滞后于股市的回暖。当美股出现持续反弹时,前述两个问题的解决也就为时不远了。

第四,在市场恐慌和流动性危机消除后,美国采取空前的财政货币刺激措施,将会促使美元汇率走弱。股市持续反弹或将是美元指数掉头向下的领先信号。但如果美国领先主要国家经济复苏,则美元仍有可能重新走强。

然而,疫情全球蔓延造成的经济社会冲击与以往大不相同,有可能产生超预期的经济金融后果,我们仍有必要做足形势好转之前先变坏的心理和措施准备。

这次疫情对供给与需求两端均造成巨大冲击,财政货币政策的传统逆周期调节对于解决这种问题的经验不多,效果也不确定。特别是如果这次疫情持续时间较长、防控措施较严,则前述冲击可能加大。犹如新冠肺炎对于有基础性疾病的感染者致死率高一样,一些经济金融基本面存在较大脆弱性的经济体,就很可能出现大量机构倒闭、企业破产、工人失业、社会动荡的金融或经济危机。

如果这次疫情持续时间较短,第三季度世界经济能够重回正轨,则其影响力和影响面将会小得多。

金融市场处于多重均衡状态,即在给定的基本面条件下,如果市场情绪偏多,选择性地相信好的消息,市场就可能向好的方向发展;市场情绪偏空,选择性地相信坏的消息,市场就可能向坏的方向发展。鉴于上次危机以来,全球宏观杠杆率普遍提高,那么当市场出现坏的结果时,就是再稳健的机构和再有韧性的经济体也承受不了被挤兑的风险,最终都可能从流动性危机转向清偿能力危机。因此,疫情防控和经济对冲政策很重要,市场沟通和预期引导同样也很重要。

本文原发于腾讯,已获作者转载授权

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。