安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

新浪财经 魏天谌 发自纽约

2020年2月以来,全球股市经历巨震。不足一个月内,美国三大股指以最快速度跌进熊市,其他主要国家和地区股市无一幸免于大跌。一些全球顶级资管公司也明显受挫,包括桥水、复兴科技旗下基金。

日前,AQT对冲基金管理公司创始人黄郁葱博士接受新浪财经访谈,就美国经济形势和投资机会发表见解。去年,他曾以联合投资公司(Federated Investors)亚太区首席投资官(CIO)的身份数次发表对美国经济的研判。

点此查看黄郁葱此前观点:

美股新高时刻警惕崩盘风险(2019年7月)

经济危机步步逼近,美国行将弹尽粮绝(2019年6月)

美国经济是外强中干的骆驼(2019年5月)

以下是本次对话实录:

新浪财经:3月20日,美国银行(BofA)改变基调宣布美国正式进入衰退。在去年7月2日的访谈中,您曾表示“美国将在12个月内爆发经济危机,股市在6个月内见顶开始走向大熊市,概率均超过7成”。请问您今天的看法如何?

黄郁葱:正如我们在2019年的三次对话所分析的:在新冠病毒之前,美国经济这只骆驼已经日益虚弱、处于危机边缘,而新冠病毒则是压垮骆驼的最后一根稻草。

经济的运转最根本的是供给和需求,其矛盾的激化将最终导致经济危机。现代经济的供给是非常充沛的,例如美国的工业产能闲置率在20%以上,那资本主义经济发展为什么会不断陷入周期性危机呢?有一位哲人曾经说过:“一切现实的危机的最终原因始终是:群众贫穷和群众的消费受到限制,而与之相对立,资本主义生产却竭力发展生产力。”我们在之前的对话中解释了资本主义周期性经济危机的机理和必然性。

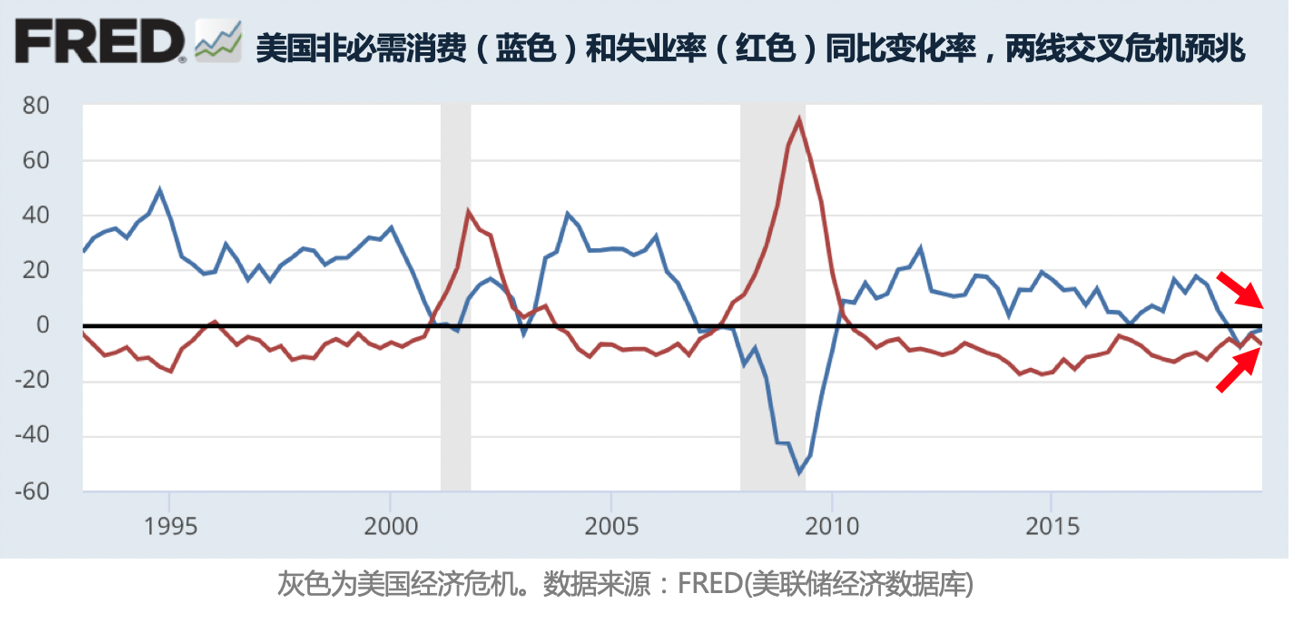

我们在这里截取两组数据来说明需求端的问题:首先,从下图可见,红线上升就说明就业状况恶化,蓝线下降就说明消费恶化。如果仅是消费增长恶化,还有希望通过就业增长来弥补需求,反之亦然。但当两线交叉时,代表就业和消费同时恶化,意味着民众的需求已经难以再突破限制,是经济危机的前兆。2001年和2008年经济危机之前,都出现了两线交叉。而截至上个月的最新数据来看,我们同样观察到了两线交叉。这说明在这次新冠病毒爆发之前,美国经济已经在走向危机。

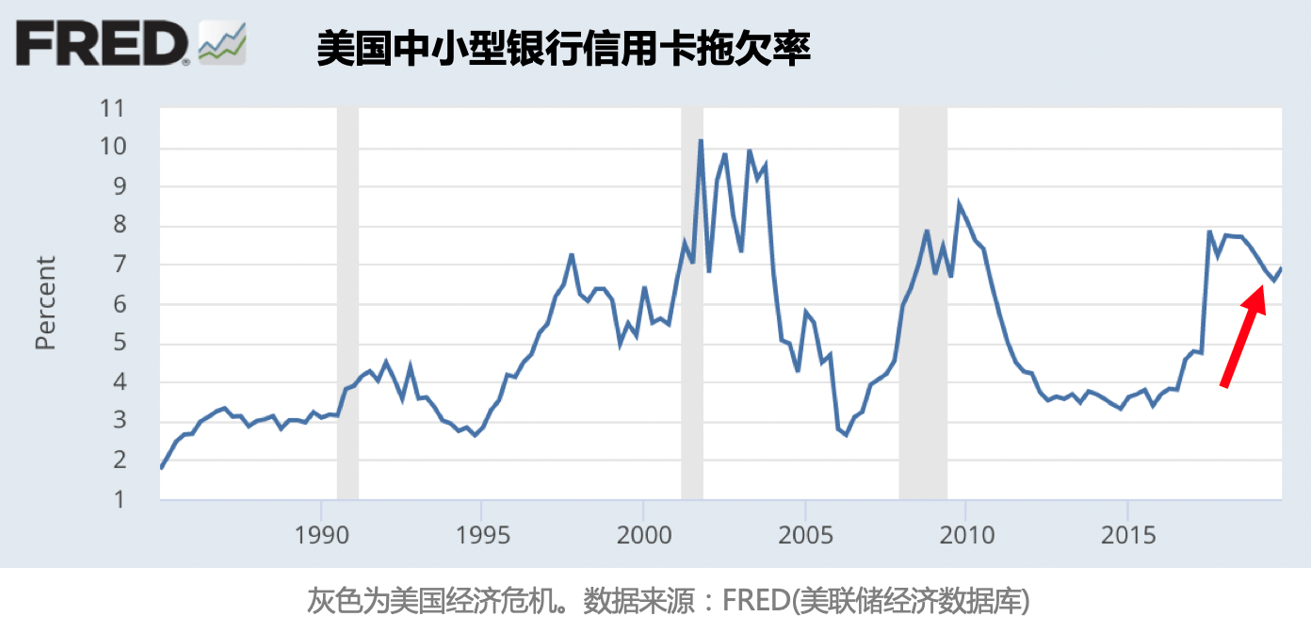

同时,美国信用卡拖欠上升,难以支撑消费增长。民众消费受限制的根源是资本主义体制导致分配不均,工资增长低迷。因此美国老百姓一般靠刷信用卡维持消费增长,如果银行信用卡出现违约率高涨的情况,说明老百姓债务水平负债已经过高,信用卡面临被关停风险,消费增长将受到抑制。下图可见,美国目前的信用卡拖欠率已经达到2001和2008的危机时的水平。1990年危机时,因为信用卡还不那么流行,当时信用卡拖欠率比较低。

去年的采访中我们提供了更加丰富的数据,证明美国经济基本面在逐步走向下一次危机。我们的机器学习宏观预测模型也可以预见今后12个月内的经济走势。

新浪财经:那么这一次新冠病毒与美股崩盘、美国经济衰退的具体联系是什么?

黄郁葱:之前有企业家问我:您觉得下一次的美股崩盘或者经济危机的原因会是什么?我的回答是:这相当于问我说哪一根稻草会压死骆驼?稻草是满天飞的(包括军事冲突、石油价格、地缘政治、社会矛盾、自然灾害、贸易战、市场错位、流动性冲击等等突发事件),所以我们真正要分析的是骆驼是不是足够脆弱。如果美国经济足够疲弱的话,任何一根稻草都可以把它压垮。此次新冠病毒就是这样一根稻草,就力度来说,可以说它是一根“木棒”。

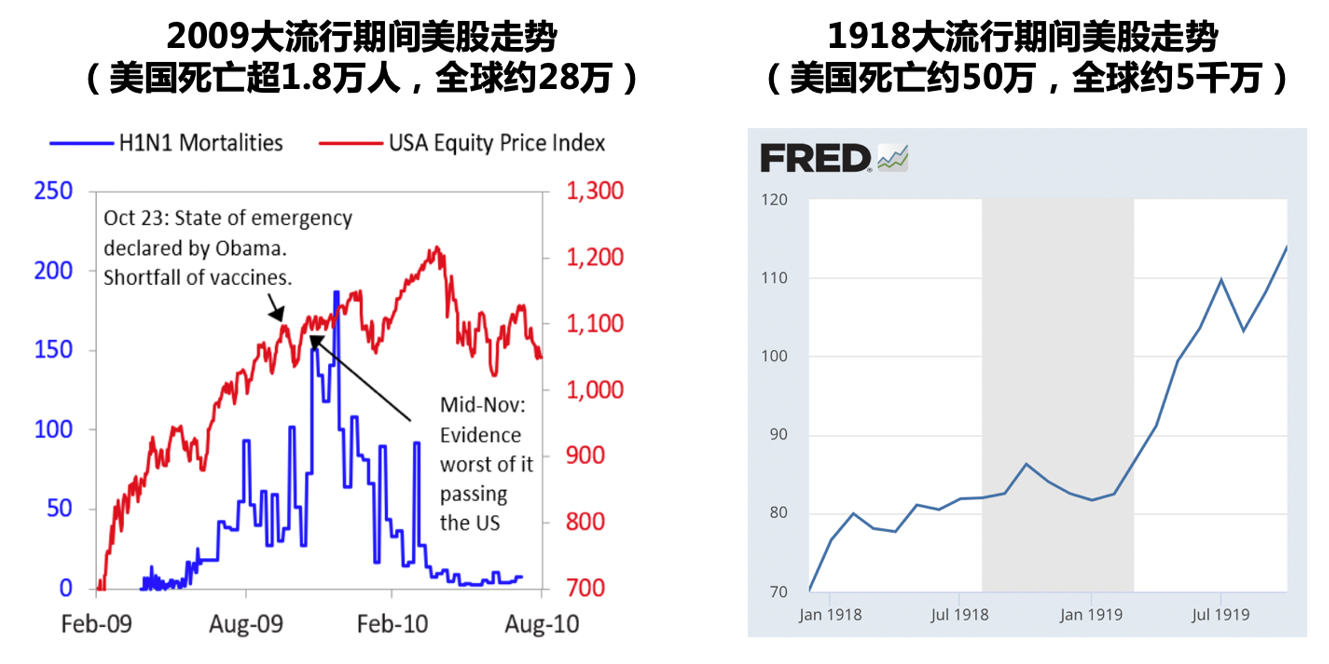

如果美国经济基本面足够健康,即使遭遇“木棒”打击,也难以造成如此严重的市场崩溃。例如2009年H1N1流感病毒在美国爆发期间,美国死亡超过1.8万人,而当时美国经济处于强力复苏阶段,股市(红线)几乎是随着死亡人数的上升(蓝线)而大涨;1918年的全球流感造成全球死亡高达约5000万人(相当于现在的1.5亿),美国死亡也高达约50万人(相当于现在的150多万人),美国道指(.DJI)也没有出现暴跌,仅是平稳之下略有波动。

因此,如果美国经济原本强劲,仅是遭遇新冠病毒的冲击,美国股市不会崩盘,经济也不会因此陷入衰退。截至今年3月11日,美国仅报道了新冠病例41人死亡,股市却连续下跌了25%左右,说明经济本身就有问题。这也意味着新冠病毒疫情的缓解不能立刻拯救美国经济。

新浪财经:3月以来,美联储(Fed)已经连续两次紧急降息至接近0的水平,并开启“无上限”量化宽松(QE),这能够挽救美国股市的下跌趋势吗?

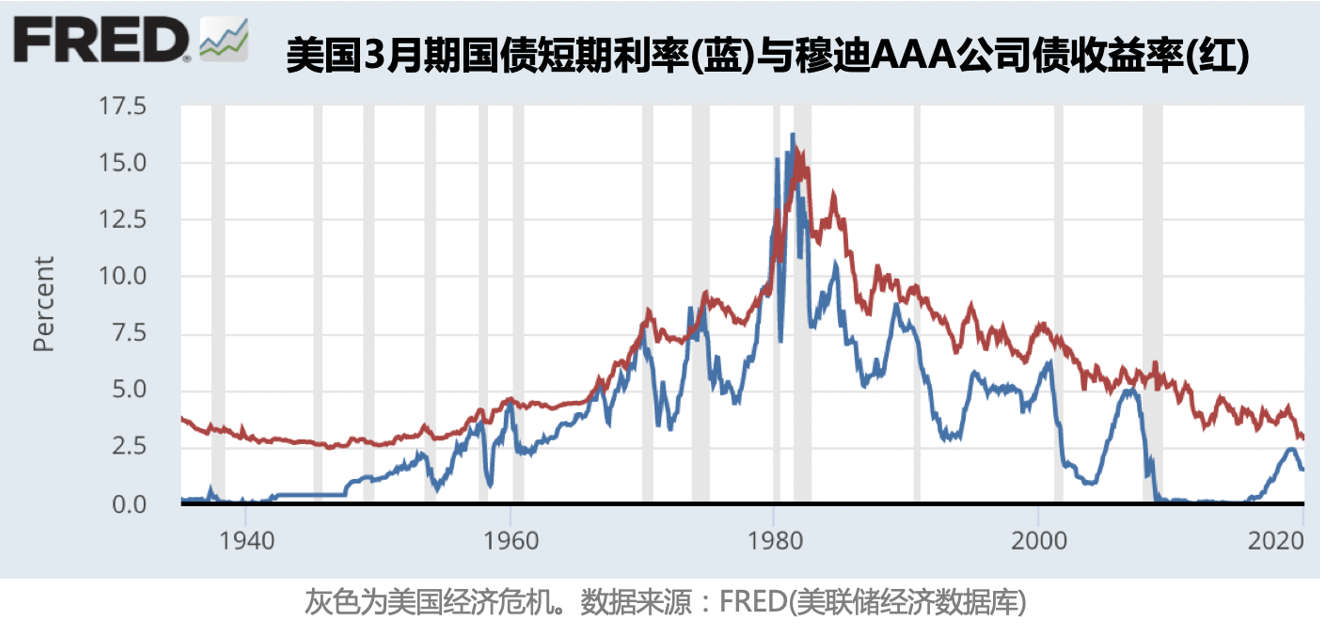

黄郁葱:下图可见,美国短期国债利率在1929年之后的水平几乎是0,直到50年代才涨回到2%左右,比现在还要低,穆迪AAA公司债收益率也和现在十分接近。这意味着1937年美国在零利率时就爆发了经济危机,股市暴跌40%,所以零利率不意味着股市不会下跌。当前股市的走势也反映了这点。

QE也同样救不了美国经济。无论美联储用多少钱去购买美国债券,释放多少流动性,对于提振实体经济效果不大。尽管QE会降低利率,有助于缓解实体经济在还债上的压力,但无法进一步刺激崩溃的需求。QE无法使民众增加收入去消费。如果经济前景黯淡,企业也不会仅因为利率低而去增加投资和雇佣。

无上限QE与2012年欧债危机爆发时欧洲央行采取的政策类似。短期内,该举措能够改善流动性,缓解债务危机,使金融系统不至于崩溃,但对实体经济的促进并不显著,欧盟国家一直都处于经济增长低迷的状态。长期来看,这将使泡沫越滚越大,届时泡沫破碎时的后果也会更严重。

新浪财经:美国国会正在酝酿2万亿美元的财政刺激方案。相比于货币政策,财政政策能更有效刺激美国经济吗?

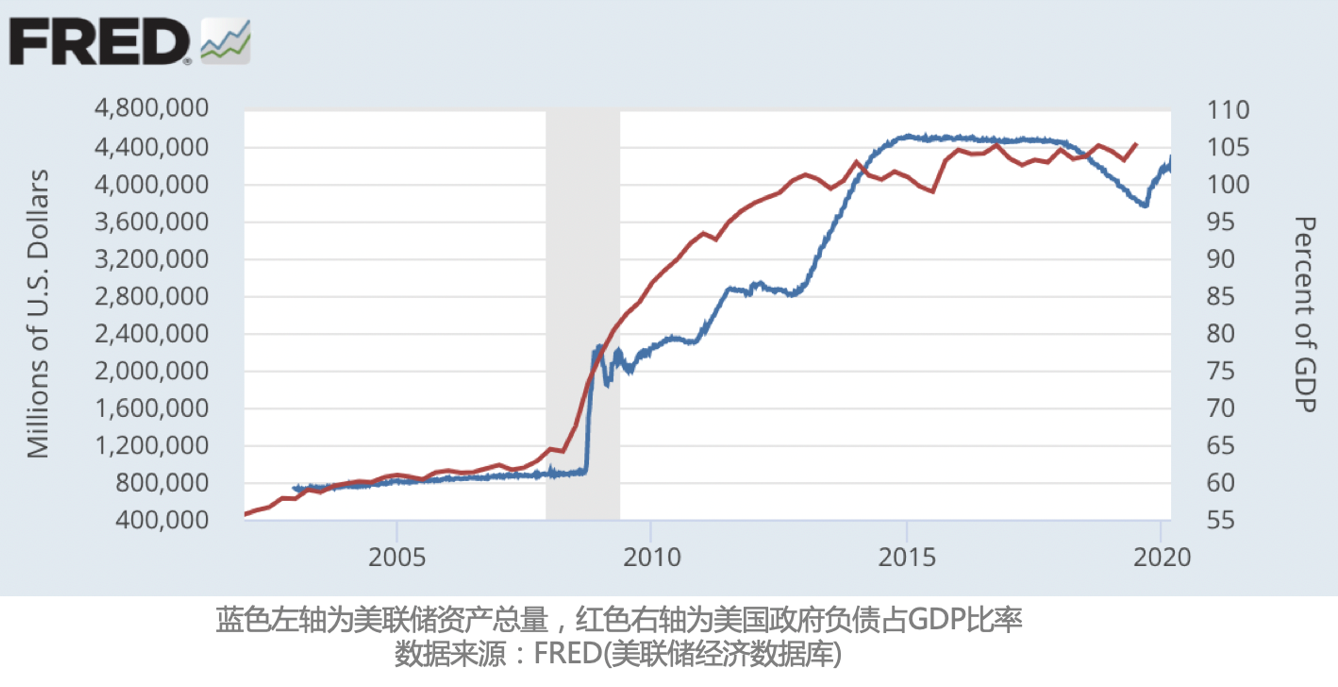

黄郁葱:一般来说,财政政策比货币政策更加有效。但美国目前的财政空间比2008年要更为有限。2008年美国国债占美国GDP的比例只有60%,今天已经达到105%,美国国家负债率比当时高了很多。同时,美联储的资产负债表规模已达到4万亿,远高于2008年时8000亿的水平,表示美联储的潜在放水能力也弱了许多。

2万亿听起来非常大,但才占美国GDP的10%,力度还是比较有限。再加上美国政府代表资本利益,最需要救助的普通民众无法得到政府的全力支持。据统计,有45%的美国人完全没有存款。在大批失业的情况下,即使每人获得约2000美元的补助,也无法支撑一两个月的日常生活。

新浪财经:美股已经在不到一个月内暴跌30%,美国各大银行普遍认为美国经济在三季度便可能会强力反弹,接下来您对经济和市场走势的预期是什么?

黄郁葱:美国主流机构在危机爆发之前就过于乐观,目前仍是如此。即使没有新冠病毒,这本就将是一次严重的经济危机。一方面,美国在危机前实际利率空前低迷,显示经济泡沫严重而降息救市空间狭小。美联储研究也显示,危机前实际利率越低,危机持续的时间越长。二战后最长的一次是1978年危机,当时10年期国债实际利率是1.5%,经济衰退持续30个月,而本次危机前这一指标仅为0.4%,预示危机将更加严重。情况见下图。

另一方面,美国公司债的规模和质量都比2008年“次贷危机”还要恶化。如下图所示,美国非金融企业债占GDP的比例由2008年危机前的69%上升到74%,而低质量贷款的占比由2008年的不到20%上升到近40%。这将引起严重的债务危机。

加上新冠病毒疫情的打击,美国和全球经济将陷入更为严重的危机。资本主义体制在应对灾害时不会把公共健康放在资本利润之前,因此抗疫措施滞后和乏力,美国也难以做出像中国一样较为迅速有力的应对。美国广大民众将因此付出沉重的生命代价,更不用说经济将会陷入深度危机。

去年7月,我们通过对股市估值的分析,表示从当时的位置最终“标普500股指至少会跌掉三成”,距离目前的2447点还有14%。考虑到新冠疫情使美国经济雪上加霜,美国经济短期内难以企稳,债务危机将会进一步爆发。股市可能短期可能反弹,但长期仍会继续震荡下跌。我们现在判断股市将从2月历史高点下跌50%左右(标普500指数从3400点跌到1700),即从目前的2447点还有30%的下跌空间。

当然具体下跌幅度和时点与政策和经济发展相关,我们将用模型继续跟踪。目前模型显示,美国股市见底的概率仅为14%。

新浪财经:在这个关键时刻,投资者该如何配置资产?

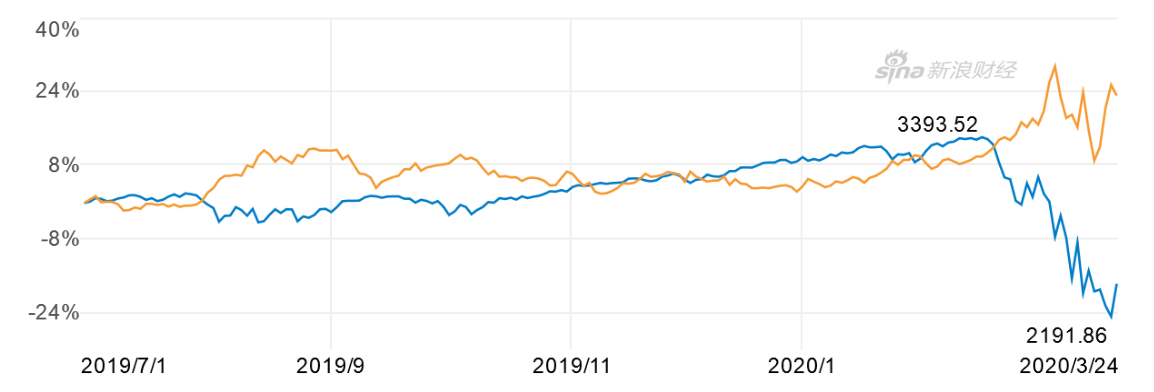

黄郁葱:去年7月我们预测“随着经济危机逼近,美联储会继续降息,导致国债收益率下降”,即国债价格上涨,建议购买国债。截至3月24日,标普500股指比当时下跌25%;而美国长期国债ETF(TLT)同期则上涨25%。

但是,近期在股市暴跌的同时,美国国债和黄金(GC)等避险资产却一度下跌10%左右才有所反弹。这主要是由于美股暴跌,大批使用衍生品的基金被迫抛售流动性最好的资产,包括国债和黄金,以换取现金以满足保证金等需求。现在,各国央行正释放大量流动性,我们预计避险资产价格将回升。

另外,由于全球政府准备大量发售国债增加对经济的财政支持,对国债价格形成一定压力。尽管德国财政刺激计划GDP占比高达16%,其10年期国债(Bund)收益率仅为-0.325%。相比之下,美国2万亿财政刺激计划仅占GDP的10%,10年期国债收益率依然高达0.84%,依然有相当下降(价格上涨)空间。我们预计,随着经济危机加重,股市将继续下行,债务危机深化,国债等避险资产需求将继续增加。因此我们还是相对看好美国、中国国债和黄金等避险资产。

总之,资本主义的周期性经济危机原本不可避免,新冠疫情更是雪上加霜。这次将是席卷资本主义世界的一次旷日持久的深重的经济危机,即使新冠疫情缓解也难以真正解决,目前美股暴跌远未见底。

(线索Clues / 李涛)

👉编辑精选:

Northwestern Mutual:美国申请失业救济人数将激增

Hartford基金:财政刺激可能对美国长期国债产生重大影响

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)