安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

资产管理公司Artisan Partners的信贷团队基金经理Bryan C. Krug近日表示,股票、信贷和固定收益市场的错误定价可以给投资者提供机会,重新配置投资组合。

以下为《线索Clues》对原文的中译版(摘录):

市场高波动为高收益债券创造机遇(原标题:Volatility Creates High Yield Opportunity 来源:Artisan Partners)

对话Artisan Partners信贷团队基金经理Bryan C. Krug(CFA)

您能否谈一谈新型肺炎对高收益信贷市场的影响?

人们越发担忧新型肺炎的防控问题及其对经济的冲击,这种担忧也使过去几周内市场上的风险情绪发生急剧转变。非投资级市场的抛售速度和程度都是前所未有的。对风险的重新定价导致高收益息差在短短四周内从400个基点上升至900个基点以上(表1)。而在2008年经济衰退期间,息差过了11个月才达到这一水平,在2000年经济衰退期间,这个数字则超过28个月。

沙特阿拉伯和俄罗斯决定向市场大量供应石油,以对高成本产油国施加最大压力,这番操作加剧了油价下跌。这种供应冲击加上意外的需求下降,使油价较1月底的高点下跌了60%以上。高收益能源信贷(约占ICE BofAML高收益指数的10%)本已低迷,但如今低迷的程度大幅加剧,并已超过2016年的极端水平。高收益能源公司债券的下挫让其他行业的损失都相形见绌,勘探开发和油田服务领域的年初至今回报率为-40%。尽管与2015-2016年的低迷时期相比,能源在高收益指数中所占的比例要小得多,但在该资产类别今年迄今的下跌中,能源板块贡献了逾三分之一。

表1:息差从400基点扩大到900基点

表1:息差从400基点扩大到900基点能否和我们分享您对这一下行趋势的看法?

鉴于收益率较低,且估值周期性趋紧,我们在年初时减持了BB级债券。为寻找高质量信贷的风险替代敞口,我们更青睐配置杠杆贷款。这种做法对我们很有帮助,因为在最近的市场波动中,贷款的表现相对好于高收益债券。

一年多来,能源板块在我们投资中的占比一直偏低。这样即使面对沙特阿拉伯与其它国家之间旷日持久的价格战,我们的投资组合也能更好地承受住风险。随着油价跌破30美元/桶,大多数美国页岩油生产商将面临盈利能力大幅下降、资本市场准入受限的局面,这意味着更多公司会出现财务困境以及违约率上升。

最后,我们减持基准指数中规模较大的股票,转而青睐更特殊的机会。在最近的抛售中,资本结构强劲的证券一直是最容易脱手的证券之一,这些证券还受到交易所交易基金(ETF)流动的影响(原文:Finally, we’ve held an underweight to the largest benchmark names in favor of more idiosyncratic opportunities. The securities from the largest capital structures have been among the easiest securities to unload during this recent selloff and have been disproportionately impacted by dynamics of liquid exchanged-traded funds.)。

面对市场波动,您认为机遇何在?

对风险的大规模重新定价给我们创造了不少机会。由于目前大家正在经历一段需求空前低迷的时期,那些与休闲、旅游和酒店业关系不太紧密的领域同样受到了重创。航空业和酒店业的借贷成本都出现了指数级的增长,原因是在旅游活动近乎停滞的情况下,投资者开始对最糟糕的情况进行定价。虽然未来几个季度可能会出现重大的收益冲击,但我们预计这种损害是暂时性的,对多数公司而言,信贷减值(credit impairment)不太可能发生。总体而言,许多此类发行人往往拥有较高的信用评级,充足的资金渠道,以及足够的杠杆来支撑其资本结构,以应对未来几个季度的收入严重下滑。

不仅仅是高收益债券发行人承受压力。随着与肺炎相关的干扰性事件不断恶化,有关“堕落天使”(Fallen Angels)的讨论也越来越多。一些杠杆率最高的BBB债券发行者的估值已进入高收益债券行列,如果出现评级下调的压力,一些投资者会被迫抛售这些债券,进而进一步增加高收益市场的供给。对于大多数之前评级为投资级债券的公司来说,除了严重的经济衰退,基本情况的恶化总体上是可控的。这些公司通常有足够的灵活性和积极的管理团队来帮助他们重新获得投资级地位。“堕落天使”的出现会为高收益债券买家提供有吸引力的相对价值机会,因为技术上的抛售压力往往会推动价格下跌至低于内在价格的水平。

表2:ICE BofAML高收益指数以及部分行业板块的信贷利差

表2:ICE BofAML高收益指数以及部分行业板块的信贷利差现在是向高收益债券配置资金的好时机吗?

我们认为,激进的重新定价已经为未来几个季度可能出现的各种结果提供了足够的补偿。如今,股市在暴跌后迅速复苏,因此投资者保持长期心态变得更为重要。风险正在以创纪录的速度释放,利差可能还会继续扩大,但目前的估值倾向于为长线投资者提供了有吸引力的切入点。虽然利差水平可能不是一个完美的指标,但它可以为未来的回报潜力提供一个良好的指引。

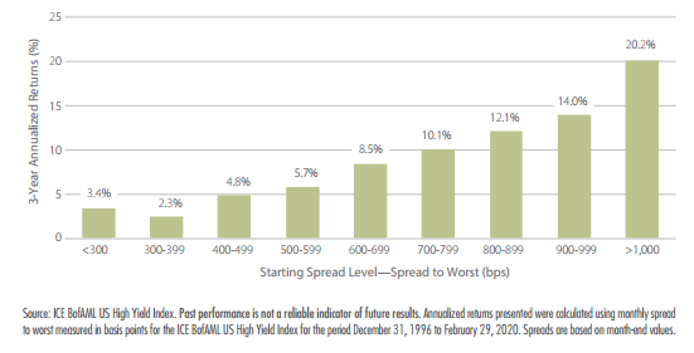

尽管过去的表现并不能代表未来的表现,但自1996年以来,当利差超过900个基点时,ICE BofAML美国高收益指数能够产生正的3年远期回报,在随后的36个月里平均回报率为年化14%(表3)。

表3:3年远期年化回报率

表3:3年远期年化回报率简而言之,市场上有很多不确定性,但我们相信,这也创造了几年来最具吸引力的机会。在经历过前几个周期之后,我们知道这样的时期要求投资者在做决定时要有辨别力和约束力。在市场紧张时期,我们会有意识地利用市场错位,利用波动率来选择性地成为市场流动性提供者。(原文:With an approach consciously designed to exploit market dislocations, we will use volatility to be a selective liquidity-provider during periods of stress.)

(编者注:点此查看固定收益ETF)

(线索Clues / 鲁晗奕 实习编辑:樊文佳 编译:林琰尧)

👉编辑精选:

MacKay Shields:非能源板块不会出现“堕落天使”增加趋势

投资公司协会:ETF经受住新冠肺炎危机考验

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)