【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

原标题:压降制造业贷款1300亿、不良新增89亿元、净息差逐季下滑, 招行田惠宇期末“成绩单”依然能打吗?

来源:行长要参

过去的2019年对于招行而言,有点向“网红银行”的路径发展的趋势,贡献了一个又一个刷屏”金句“,每次都会引起一波”话题“。

从招行行长田惠宇的内部讲话“若批评不自由,则赞美无意义”,到招行内部流出的刷屏热文《招行离冬天还有多远》,再到159字的“清风公约”,以至于不久前的“我们看到了自己的无知和渺小“,关于招行的讨论似乎不曾停止。

只是,除去这些 “浮华”的外衣之后,招行的2019年成绩单是否依然“能打”,亮眼成绩的背后又有哪些值得思考的地方呢?

3月20日,招商银行(下称:招行)公布了2019年年报。正如半年前招行内部平台蛋壳刷屏的热文《招行离冬天还有多远》开头写的那样,不过需要把“半年报”改为“年报”。“如果不出所料,我们的年报会依然亮眼,又将成为行业标杆得到媒体宣扬。”

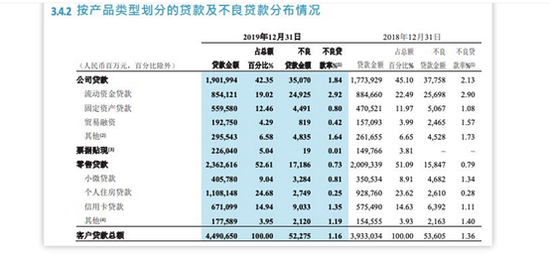

确实没有让人意外,招行的期末“成绩单”各项指标依然能打。截至到2019年年末,该行总资产达到7.42万亿,较上年末增长9.95%;营业收入2697.03亿元,同比增长8.51%;净利润为928.67亿元,同比增长15.28%;不良贷款为522.75亿元,同比减少2.48个百分点;不良贷款率为1.16%,较去年同期减少0.2个百分点。

但是除去这些,招行依然存在忧虑。从招行的年报可以看到,尽管全行的不良额与不良率持续实现“双降”,不良贷款率为1.16%,零售贷款不良率为0.73%,但是招行信用卡贷款不良率不降反升,达到1.35%,同比增长0.24个百分点。

另外值得关注的是,从数据对比来看,招行近年来在持续压降不良率较高的贷款行业,比如制造业、批发零售业等。2013年招行的制造业贷款规模为3900亿元,2019年的制造业贷款规模仅为2600亿元左右,7年的时间减少了1300亿元,而批发零售业的贷款规模从2014年的3000亿元到目前为1628.57亿元。

巧合的是,就在招行发布2019年年报的同一天,某股份制银行原行长被开除党籍,通报中就提到一点“严重违背党中央关于金融服务实体经济的决策部署,限制、压制制造业贷款”。

01

不良新增89亿元 信用卡占比较大

被称为“零售之王”的招行,信用卡业务称得上是该行的一块“金子招牌”,招行的信用卡业务为其贡献了不少盈利。

据年报显示,2019年招行信用卡实现利息收入539.99亿元,同比增长17.44%;实现非利息收入259.89亿元,同比增长25.42%。信用卡业务为招行贡献的营收占比达29.66%。

但是从去年第一季度开始,招行的信用卡不良率就呈现上升的趋势。这次的年报也再一次揭露这一问题。截至到2019年年末,招行信用卡贷款不良率增加到1.35%,较上年末上升0.24个百分点。

同时,招行的信用卡不良贷款规模也在增加。从63.92亿增加到90.33亿元,不良贷款余额大幅增加了41.3%。

再来看看招行2019年整个零售贷款的不良率情况。招行2019年零售不良贷款余额达170.54亿,不良贷款率为0.73%,同比降低0.06%。其中,小微贷款的不良率为0.81%,个人住房贷款的不良率为0.25%,其它不良率为1.19%,而且信用卡不良贷款规模超过了其它三项不良贷款的总和。

报告还显示,2019年招行信用卡流通卡数较上年增长13.04%,流通用户数较上年增长11.16%,信用卡贷款余额较上年增长16.62%。

而受信用卡风险上升影响,招行的不良贷款生成额、不良贷款生成率均有所上升。招行2019年新生成不良贷款442.15亿元,较2018年增加89.37亿元。其中80亿元新生成不良贷款来自于信用卡。

对此,招行副行长王良坦言,招行不良生成在2019年较上一年增长了89亿元,其中信用卡不良占比较大。招行去年关注到共债抬头,已经有意识地对信用卡管控(获客和投放)采取收缩策略。但是疫情突然袭来,信用卡的不良态势有可能会上升。

招行在年报中表示,“从短期看,目前行业仍处于风险释放期,叠加新冠肺炎疫情影响,本公司消费信贷类资产质量仍将面临压力,但从长期看,本公司具备优质的客群基础,与共债风险客群的交叉主要集中在小部分次级客群且规模有限,资产质量将保持相对稳定。”

02

7年压降制造业贷款1300亿

除了信用卡贷款不良率上升之外,招行近年来还在压降制造业、批发零售业等不良率较高行业的贷款。

招行年报显示,招行不良贷款率较高的领域主要为制造业、采矿业、东北地区贷款、批发零售业贷款等,而从招行历年的年报数据对比来看,招行近年来在持续压降制造业、批发零售业这些行业。制造业贷款和批发零售业贷款在全部贷款中的比例已分别从2015年的11.77%和8.90%降至2019年的5.83%和3.63%。

2013年之时,招行的制造业贷款规模为3883.4亿元,到了2019年制造业贷款规模仅为2617.11亿元,7年的时间减少近1300亿元,而批发零售业的贷款规模从2014年的3013.95亿元到目前为1628.57亿元。

要知道,制造业作为实体经济的骨架和最有力支撑,发展实体经济,制造业是重中之重。中央对制造业一直都极为重视,曾多次发文强调扩大制造业贷款。去年8月份,央行发布的《2019年第二季度中国货币政策执行报告》,重点强调要加大金融对制造业的支持力度。加强宏观政策协调配合,疏通货币政策传导,创新完善货币政策工具和机制,引导金融机构增加对制造业、民营企业的中长期融资,更好地发挥贷款市场报价利率(LPR)在实际利率形成中的引导作用,进一步降低小微企业融资实际利率。

巧合的是,就在招行发布2019年年报的同一天。3月20日,某股份制银行原行长被开除党籍,通报中就提到一点“严重违背党中央关于金融服务实体经济的决策部署,限制、压制制造业贷款”。

在招行举行了2019年业绩发布会上,对于制造业贷款,招行却只字未提。

03

净息差逐季下降成本高企

从招行2019年年报可以看出,招行净息差前高后底,去年四季度净息差分别为2.7%、2.69%、2.56%、2.4%。

据太平洋证券研报分析称,招行2019年净息差逐季降低,一方面,为在结构性存款新规落地前扩充规模,招行在下半年主动加大结构性存款、大额存单等成本相对较高的产品规模,导致负债端成本有所上升。

另一方面,与行业利率下降,资产端收益降低有关。

关于招行负债端成本上升,从一些数据也可看出。招行存款平均利率从2017年的1.27%上升至2019年底的1.58%,两年上升31个BP,其中企业定期存款由2016年的2.43%上升42个BP至2.85%,零售定期存款由2017年的2.06%上升90个BP至2.96%。

在资产端,2019年8月LPR新报价机制以来,招行资产端的收益率也受到明显冲击, 2019年下半年招行贷款平均利率下降14个BP(其中企业贷款和零售贷款平均利率分别下降6个BP和21个BP)。

据”任博宏观论道“分析,存款成本的上升以及贷款利率的下降,导致招行整体存贷利差空间在2019年下半年收窄19个BP,而其零售存贷利差空间也由2015年的近6%持续收窄至目前的4.79%。

关于净息差四季度下滑,田惠宇在发布会上称,这是招行做主动资产负债管理、平衡当期财务表现和客户需求的结果。

田惠宇解释道,资管新规之后,应零售客户对收益的要求,招行有意安排了一些结构化存款、大额存单来满足这部分需求,这也是“两翼”(公司和同业业务)对一体(零售)的支持。资产投放的节奏上,去年一季度零售资产的投放比重较高,同时四季度大量零售资产、信用卡和房贷资产证券化转出。

对于市场关注的今年的净息差管理,田惠宇表示,首先,资产端开始加大项目融资和中长期贷款投放,目前此类贷款占比已经提升到55.4%,使得整个贷款期限结构进一步优化;二是拉长资产久期;三是对一到三年的贷款采取固定策略的措施。

负债端方面,今年招行将对结构性存款、大额存单这一类高成本负债来源,无论是从比例上还是总额上都严格控制。招行来自于同业市场的负债约有1.6万亿元,目前同业负债的成本有望得到较好控制。

责任编辑:张缘成

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)