文/新浪财经意见领袖专栏作家 花长春 张捷

疫情冲击之下,单纯放松开发商融资政策已不够。在地方层面,或出台支撑居民改善型需求政策。

摘 要

一、疫情冲击下,2020年地方政府房地产政策八成以上有结构性松动空间。已召开两会的29省(市)中,4省(市)未提房地产,其余25个省(市)对房地产调控政策从紧到松形成六个梯队:

最严:五省(市)强调、重申“房住不炒”:北京、湖南、浙江、吉林、山西。

次之:五省(市)强调“房住不炒”,又提“三稳”(稳房价、稳地价、稳预期):上海、宁夏、河北、海南、江苏。

趋松:四省(市)只强调“三稳”:福建、湖北、江西、重庆。

松动弹性增加:三省(市)强调差别化调控、因城施策:广东、安徽、甘肃。

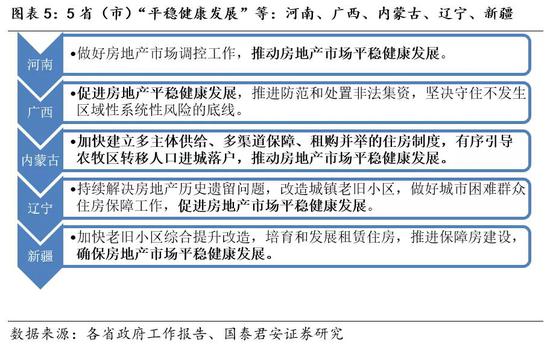

松动空间大:五省(市)只强调“平稳健康发展”:河南、广西、内蒙古、辽宁、新疆;

4省(市)未提及房地产:贵州、山东、天津、西藏。

二、疫情发生以来,中央层面对“基建”表态积极,对房地产“未松口”;伴随疫情演进,2月20日前后出现微妙变化;

2月20号之前,财政部、央行、统计局等强调“房住不炒”和不将房地产作为短期刺激经济的手段;2月20号2020年金融市场工作电视电话会议侧重“因城施策”落实好房地产长效管理机制

三、从2019年四季度中央政治局会议、中央经济工作会议定调来看,2020年房地产进入松动周期;

2019年Q4政治局会议没提“房住不炒”;中央经济工作会议有三个基调:强调房住不炒;全面落实因城施策;新增“三稳”。

四、从疫情发生以来看因城施策基调下,地方政府房地产具体政策更多集中于防止房地产企业资金链断裂;

我们也看到有些集中于刺激房地产需求的政策有些地方政府在试水

五、后续房地产政策将集中于两方面:中央层面大力度放松开发商融资政策;并默许地方政府层面松绑支撑居民改善型需求等的政策。当然,2020年总体仍维持“房住不炒”基调。

正 文

疫情发生以后,市场对货币政策宽松一致预期较强。财政政策以多大力度加码,房地产政策多大尺度放松是两个关键问题。我们在“两会”前瞻系列(一)对第一个问题进行了讨论(参考《新版“4万亿”?新基建?29省(市)两会的线索》),本报告对第二问题进行讨论。

从目前来看,疫情冲击之下,单纯放松开发商融资政策已不够。最新数据显示,30大中城市商品房成交面积同比下降六成以上。这个数据也跟头部房企的签约数据相印证。例如,根据保利地产公告,其1-2月签约面积和签约金额同比分别下降30.6%和39.9%。

2020年房地产销售同比负增长似已是必然。销售回款渠道的缺失必然使得房地产资金压力骤增。另外一方面,是房企债务到期压力。2020年3-12月,房地企业信用债到期偿还量合计为 3960.9亿元,较2019年同期3433亿元增长15.8%。从房地产企业上市公司样本来看,其经营活动产生的现金流量净额/负债比例为0.34%,在申万一级26个行业中排名倒数第五,而其资产负债为80.25%,排名最高。

在这种情况下,2020年,房地产居民需求政策会松绑吗?会在多大程度上松绑?我们觉得,2020年中央层面还会维持“房住不炒”基调,毕竟这是2019年几大会议已经定下来的,但是,在地方层面松动的空间较大。除了放松开发商融资政策,居民需求端或在地方层面,出台支撑改善型需求政策。

一、从已召开两会的29省(市)地方工作报告来看,七成左右地方政府有房地产政策松动空间

截止目前,31省(市)中已有29省召开“两会”,其政府工作报告是我们看2020年房地产政策风向的最好指引。这29个省(市),除贵州、山东、天津、西藏4省(市)未提房地产外,其余25省(市)都对房地产政策有表述。

这25个省(市)对房地产调控政策从紧到松形成六个梯队:

1、最严梯队:强调、重申“房住不炒”。有五个省(市)。包括北京、湖南、浙江、吉林、山西(图表1)。

2、次之梯队:强调“房住不炒”,又提“三稳”(稳房价、稳地价、稳预期)。也是五个省(市)。包括上海、宁夏、河北、海南、江苏(图表2)。

3、趋松梯队:只强调“三稳”:福建、湖北、江西、重庆(图表3)。

4、松动弹性大:强调差别化调控、因城施策:广东、安徽、甘肃(图表4)。

5、松动空间大:只强调“平稳健康发展”等:河南、广西、内蒙古、辽宁、新疆(图表5)。

6、未提房地产:贵州、山东、天津、西藏4省(市)。

第一口径:如果我们把前两类相加,强调“房住不炒”共计10省(市)。如果将其定义为松动空间相对有限的话,其占比32%。剩下后四类加起来,看做房地产政策松动空间较大的话,占比68%。也就是说有21省市,将近七成以上的省(市)房地产政策有松动空间。

第二口径:如果我们只将第一类(单纯强调重申“房住不炒”的五省市,北京、湖南、浙江、吉林、山西)看做松动空间相对有限。那么,有26省市,八成以上省(市)房地产政策有松动空间。

另外,以上更多是省级层面的政策总基调。也就是说,省级层面强调“房住不炒”,“因城施策”基调下,地市级层面依然可以灵活掌握。疫情发生我们看到这样明显的迹象。例如,疫情发生后,湖南衡阳出台“减免购房契税、本科生买房一次性补贴5万元”优惠政策。湖南就属于十个强调“房住不炒”省市之一。再例如,广西南宁市《关于调整住房公积金贷款有关政策的通知》,允许申请住房公积金贷款购买第二套房。广西总的政策基调是“平稳健康发展”。

需要注意的是,北京、上海等标杆省(市)属于强调”房住不炒”之列。在这种情况下,地方政府层面的政策松动很难形成像2014年-2016年那轮房价上涨的示范效应。

二、疫情发生以来,中央层面对基建表态积极,对房地产“未松口”;伴随疫情演进,2月20日前后出现微妙变化;

当然,伴随疫情的演进,我们也看到一些微妙的变化。在2月20日之前,更多强调“房住不炒”;2月20日之后,侧重强调“因城施策”( 图表6)。

三、从2019年四季度中央政治局会议、中央经济工作会议来看,2020年房地产政策进入松动周期

第一、2020年在“房住不炒”基调下,强调全面落实因城施策,新增“三稳”,,进入松周期。从房地产政策小周期来看,近五年维持“房住不炒”基调,但年度间出现“松-紧-松”的调整:2015-2016年在房地产去库存下偏松;2017年强调“长效机制”偏紧;2018年强调“因城施策”、“平稳发展”偏松;2019年强调“房住不炒”偏紧;2020年在“房住不炒”基调下,强调全面落实因城施策,新增“三稳”,进入松周期(图表7)。

第二、从2015年-2019年季度政治局会议对房地产政策表态来看:

2019年Q4政治局会议里,没有提“房住不炒”(松)。

2019年Q1和Q2政治局会议,连续强调“房住不炒”(紧):2019年年中开始对房地产融资开始收紧,融资放松到年中出现转折。

2018年Q3和Q4政治局会议,未提“房地产”(松):2019年上半年对房地产融资窗口指导出现放松,土地市场及新开工在2019年不断超预期。

2017年Q2和Q4政治局会议,连续强调“长效机制”(紧):这带来2018年全年,监管层持续对房地产影子银行融资进行监管,由于拿地端融资持续受限,土地市场热度渐消,溢价率持续下行。

第三、从中央经济工作会议来看,有三个基调:强调房住不炒;全面落实因城施策;新增“三稳”(图表8)。

四、展望后续,单纯放松开发商融资政策已不够,居民需求端或在地方层面,出台支撑改善型需求政策

从疫情发生以来看因城施策基调下,地方政府房地产具体政策更多集中于房地产企业端,落脚于缓解资金链压力(图表9)。例如,允许延期缴纳土地出让金,允许办理开竣工延期等。

但是,我们也看到,有些集中于刺激房地产需求的政策有些地方政府在试水。后续的关键问题是,中央在“房住不炒”基调下,对地方政府刺激居民需求的政策多大程度上默许。例如,疫情发生后,湖南衡阳出台“减免购房契税、本科生买房一次性补贴5万元”优惠政策。再例如,广西南宁市《关于调整住房公积金贷款有关政策的通知》,允许申请住房公积金贷款购买第二套房。

我们认为,疫情冲击之下,单纯放松开发商融资政策已不够。这是因为,2020年房地产销售同比负增长似已是必然。销售回款渠道的缺失使得房地产资金压力骤增,单纯放松地产融资已不够。最新数据显示,30大中城市商品房成交面积同比下降六成以上(图表10)。这个数据也跟头部房企的签约数据相印证。例如,根据保利地产公告,其1-2月签约面积和签约金额同比分别下降30.6%和39.9%。

另外一方面,是房企债务到期压力,集中于4月、7月、8月、9月。2020年3-12月,房地企业信用债到期偿还量,合计为3960.9亿元,较2019年同期(3433亿元)增长15.8%(图表11)。

房地产企业资金链仍较为脆弱。我们预计3-12月房地产销售量较2019年同负增长。从趋势上来看,2016年以后因为“去库存”政策房地产开发企业资金状况好转(图表13)。但是,房地产企业资金链仍较为脆弱。从2019年三季报的面板数据来看,以房地产企业上市公司为样本,其经营活动产生的现金流量净额/负债比例为0.34%,在申万一级26个行业中排名倒数第五,仅仅高于计算机、国防军工、建筑装饰、商业贸易四个行业。而其资产负债为80.25%,又是排名最高的(图表14)。

在这种情况下,在地方层面出台支撑居民房地产需求政策已是需要和必然。我们预计疫情冲击之下,后续房地产政策将集中于两方面:中央层面大力度放松开发商融资政策;并默许地方政府层面在居民需求,松绑支撑居民改善型需求等的政策。当然,2020年总体仍维持“房住不炒”基调。

(本文作者介绍:国泰君安研究所首席全球经济学家)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。