文/新浪财经意见领袖专栏作家 靳毅

2020年一季度,对于全球各国的资本市场而言,均是一段血雨腥风的时光。短短时间,我们见证了美股的多次熔断,原油价格的巨震,当然也有A股市场的不断回调。

然而,在全球股市出现调整之际,国内的可转债市场可谓是一枝独秀,表现十分亮眼,时常有转债标的上涨幅度高达20%以上。这一类以前常被人称作“进可攻,退可守”的低风险标的,却成为了高弹性高风险的投资品种。

那么,近期被爆炒的转债背后有什么样的推动因素,对于投资者而言,又该注意哪些风险和机会呢?

1、转债市场如何从小众走向了火爆?

1.1、转债迎来打新潮

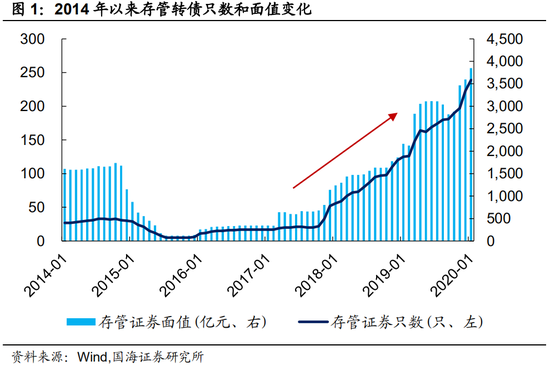

早在2017年之前,转债市场还是一个小众市场。一方面,与股票有所不同,转债作为一类混合型融资工具,兼具股性和债性,同时拥有赎回条款、下修条款、回售条款等,对于大多数投资人而言比较复杂,所以市场参与者的数量不多。

另一方面,由于转债发行节奏容易受监管政策的影响,同时在赎回条款的制约下,转债的存续时间有限,所以转债市场规模一直相对受限。

而2017年的两纸监管文件间接地推动转债市场走向了大众化,一个是再融资新规推出,收紧了当时火热的定增市场,进而促使同样作为再融资工具的转债受到了发行人的追捧,转债发行规模开始出现明显增加。

另外一个则是监管层发文对可转债发行方式进行调整,将资金申购方式改成了信用申购。这也意味着投资者账户没有股票市值也可以参与申购,而且可以顶格申购。

不过,在紧接着2018年权益市场低迷的情况下,这一政策对转债市场的带动作用体现得并不明显。而伴随着2019年股市迎来春季躁动,市场上才出现了可转债打新热潮。因为在2019Q1权益市场火热的情况下,参与转债打新近似于“空手套收益”。就是在这样的背景下,可转债这个品种进入了更多投资者的视线当中。

当时,随着转债打新参与者的增多,可转债中签率难免出现下滑。于是,市场上甚至出现了机构动辄通过上百个账户申购,不少注册资本在1万元的小公司顶格申购可转债等乱象。此后,监管层也发文对网下多账户申购进行了限制。这足以看出市场投资者参与转债一级市场的火热。

可以说,2019年股市的春季躁动让更多投资者尤其是散户投资者认识了可转债。当然,这一时期大多数投资者,对于转债的关注更倾向于一级市场的打新,对于二级市场的买卖还未体现出巨大的热情。

不过,可转债的普及,以及散户对转债认知度与参与度的提升,为后续部分转债标的被爆炒埋下了种子。

1.2、 转债暴涨暴跌频现

进入2020年第一季度,转债二级市场出现了部分标的被爆炒的现象,以3月16日到3月20日这一周为例,每天都有转债上演大幅飙升的戏码。

3月16日,新天转债当日涨幅高达95.51%;3月17日,模塑转债盘中涨幅高达90%,中间波动剧烈,收盘仍上涨41.8%;3月18日,泰晶转债两次触发临停,最终收盘上涨65.28%;3月19日,横河转债一路上扬,收盘上涨72.04%;3月20日,凯发转债盘中涨幅超过100%,尾盘快速回落,涨幅收窄至62.88%。

而且,这些暴涨的转债日内换手率极高,有些甚至高达1000%以上,可见当前这些转债标的背后参与者的“疯狂”。

而总结来看,这一部分被炒作的转债具有盘子小(债券余额平均不超过2亿元),债券评级相对较低(AA级及以下)以及正股属于热点题材概念股等特征,更容易受到资金的推动和投资者情绪的影响。

不过,这些疯狂的转债标的只是整个市场中的一部分。事实上,3月份中证转债的整体走势还是与权益市场保持同步性,转债市场整体也处于调整状态。

当然,市场中之所以会出现部分转债标的日内涨幅过高、日内波动剧烈、换手率极高等现象,最直接的影响因素还是转债的交易机制。

首先,转债市场交易不设置涨跌幅限制。所以,在正股涨幅受制于10%限制,而投资者又看好股票后续走势的情形下,转债因涨跌幅不受限制会受到投资者的竞相追捧。

不过为了降低市场波动,缓冲市场情绪,上交所的转债交易设置了熔断机制,当涨跌幅超过20%会停牌30分钟,当涨跌幅超过30%会停牌至14:55,14:55之后不会再临停,而深交所并无此规定。

再有,转债为T+0交易,且日内换手次数没有限制,这也是部分转债标的日内换手率极高、以及近期转债市场成交额异常放大的原因所在。

除了转债交易机制的原因,当前转债品种在大众投资者中的普及,也为部分转债标的被爆炒提供了土壤。正如上述所言,转债品种由于相较于股票更为复杂,市场普及度和投资者参与度一直较低,前期一直以机构投资者为主。而合规与风控的约束,以公募基金为代表的大部分主流机构投资者是不能进行日内回转交易。

相反,游资和散户则基本上不受限制,也热衷于短线操作,所以他们才是造成这一轮部分转债标的暴涨暴跌的主要推动者。去年的打新热潮无形中在众多散户心中,给可转债市场做出了一次强有效的宣传。

而部分标的暴涨暴跌的现象,将整个转债市场再次推上了风口浪尖,同时也引得了监管层的关注。3月20日,沪深交易所就这一现象做出了表态。

上交所表示,要将可转债交易情况纳入重点监控,对影响市场正常交易秩序、误导投资者交易决策的异常交易行为及时实施自律监管。

深交所则称,对近期涨跌幅和换手率异常的“新天转债”“横河转债”“模塑转债”持续进行重点监控,并及时采取监管措施。

而随着部分转债标的被监管层纳入重点监控,转债市场中的不理性投资行为也会得到进一步遏制,后续转债市场被爆炒的现象或将有所降温。

2、投资者该如何应对?

首先,需要意识到参与转债爆炒的风险:(1)转债交易没有涨跌幅限制本身就具有两面性,被游资盯上的转债,在没有涨跌幅限制下能出现爆炒,那么在游资撤离后也会出现暴跌。

(2)除此之外,由于赎回条款的存在,转债价格上涨幅度本就存在限制。对于进入转股期的转债,尤其是高转股溢价率的转债而言,赎回条款是悬在转债头顶的达摩克利斯之剑。

投资者不要在快触发赎回条款的情况下玩火,因为一旦触发赎回条款,投资者无非只有两个选择,进行转股或者在二级市场上卖出,否则只能按照赎回条款给出的价格(一般是面值加当期应计利息)被低价赎回。

那么,对于高转股溢价率的转债而言,也就是当前转债价格是明显高于转股后的转换价值,所以投资者更倾向于以合适的价格先从二级市场上抛售。在这样的情况下,最终转债的转股溢价率会趋近于0,也就是转债价格与转换价值相一致。

因此,对于高价位高转股溢价率的转债而言,触发赎回条款后,一般都会迎来一轮明显的下跌。再升转债便是血淋淋的例子,从触发赎回条款到最终退市,再升转债累计下跌了有一倍多。

再有,操作上,积极布局有业绩支撑的低价位转债,兑现被爆炒转债。近期随着权益市场的回调,除了被爆炒的转债出现了大幅飙升之外,很多转债的价格还是出现了明显的回落。

对于投资者而言,如若提前布局了被爆炒的转债,应及早兑现收益获取意外之财。除此之外,随着监管层对转债不理性投资行为的监控,后续转债市场仍然会回归跟随正股上涨的逻辑。

当前时点正处于年报公布季,投资者还是应该布局高性价比(转债价位较低,转股溢价率较低),以及正股是有业绩支撑而非题材炒作的转债。而从中长期周期来看,出于逆周期调节的压力和政策鼓励方向,也可以积极关注新基建产业链方向相关转债。

3、 风险提示

第一,权益市场大幅回落;

第二,货币政策发生不利变化。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。