原标题:追涨的投资者瞬间懵了!爆款基金一个月亏30个点,还有成立12年亏37%

作者:赵明超

今年前两个月,新发基金备受市场追捧,爆款基金频现。但2月底市场调整以来,短短一个月时间,不少基金就亏了二三十个点,追涨的投资者瞬间懵了!

多只年内成立的爆款基金,也很快亏了十几个点,尽管有市场大环境调整的影响,但对于投资者来说,在市场疯狂时抢购风格极致的基金,还是要悠着点。

统计数据显示,从年内市场表现看,在2月25日市场调整前领涨的基金,从2月26日至今,不少基金的回撤幅度相当惊人。有430只基金净值回撤超过20%,更有8只基金回撤超过30%。

截至日期:3月23日

以银河创新成长为例,从年初开始净值一路上飙,到2月25日年内收益已经高达65.62%。但随着市场的调整,该基金净值也大幅回撤,到3月23日年内收益已经降至14.55%,净值回撤30.84%。

对于投资者来说,如果在2月25日申购该基金的话,到3月23日,不足一个月时间,就亏了30.84%;对于年初就持有的投资者来说,如果没有在2月25日落袋为安,继续持有到3月23日,年内回报就少了51个百分点。

据了解,在今年前两个月的科技成长行情中,大批投资者借道基金入市。尤其是前期飙涨的基金,更是受到投资者追捧,但在买入不久就遭遇市场调整,损失惨重。

在近期的市场调整中,多只年内新成立的基金,净值同样遭遇波动。当时认购需要比例配售的基金,现在不少都打九折了。

网红爆款基金刚建仓就亏损,尚可用成立不久“运气欠佳”,处在建仓期就碰见市场大跌作为托辞。而部分基金的亏损同基金经理的投资风格关系更大,尤其是成长风格极致的基金,疯狂追逐科技成长概念股,当风吹过之后,往往会一地鸡毛。

统计数据显示,在市场高点发行的不少爆款基金,至今依然处于巨亏状态。

例如,成立于2015年6月的工银互联网加基金,截至3月23日净值依然不足0.4元,亏损60.9%;成立于2015年4月30日的易方达新常态基金,迄今依然亏损59.2%。

还有更糟糕的,少数成立时间超过10年的基金,目前依然处于亏损状态。

例如,成立于2007年8月的中邮核心成长基金,12年半过去,截至3月23日依然亏损37.6%;成立于2009年12月的华夏盛世,迄今依然亏损23.9%;成立于2007年7月的益民创新优势,迄今亏损22.34%。

而持有上述基金10年乃至12年以上的投资者,堪称梦魇一样的投资体验。

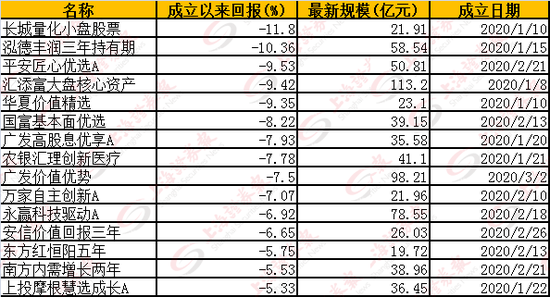

以下则是成立时间五年以上、首募规模超过50亿元并且迄今依然亏损超过10%的基金。

截至日期:2020年3月23日

通过上表可以发现,爆款基金的特征是:牛市发行、备受追捧、首募规模巨大。但在多年亏损和投资者赎回后,规模已经大为缩水。

例如,2009年成立的华夏盛世,首募规模高达187亿元,最新规模尚不足10亿元;2007年成立的工银红利,首募规模58亿元,最新规模仅有5.24亿元。

尽管上述爆款基金让投资者损失惨重,规模也大幅缩水,但对基金公司来说,不管投资者是否赚钱,每年1.5%的管理费分文不少。

以华夏盛世为例,尽管10年来让投资者亏损惨重,至今净值只有0.77元,但是管理费收入并不少,按照该基金历年的年终规模粗略计算,该基金成立10年来收取的管理费接近7亿元,而投资者至少亏了数十亿元。

上述爆款基金多是前两轮牛市高点发行,要么是2007年的4000点上方,要么是2015年的3500点上方。而对于权益投资来说,再好的资产如果出价过高,依然会带来大幅亏损。

因此牛市中领涨的基金,买入的大多是没有业绩支撑的炒作的概念股,市场情绪回落之后,就会被打回原形。

“不成熟的投资人,往往会出现短期高估或低估,而长期投资者就是利用这样的定价偏差获利,这也是长期投资的必要性。” 投资大咖陈光明认为。

从上述成立以来多年依然亏损的爆款基金情况看,正式因为很多基金经理属于“不成熟的投资人”,管理业绩非常糟糕,最终成为“价值毁灭者”。

问题来了,上述基金大多是四五千点左右成立的,当前大盘还不到3000点,不会重蹈上述爆款基金的覆辙吧?

事实情况是,不能仅仅看大盘点位,还要看基金经理的投资风格,以及基金经理主要投资标的的估值情况。在今年前两个月的科技成长股暴涨行情中,不少公司已经出现过热现象,值得投资者警惕。

前不久,东证资管副总经理兼公募权益投资部总经理林鹏在某路演中提到,当前是A股历史上股价结构最不合理的时候,估值高的公司非常得高,而估值低的非常低,两者之间的离散程度前所未有。出现这种情况的原因,很大程度上是因为市场对于科技股非常热衷,导致部分科技股非常昂贵、贵得离谱。

陈光明本月初同样对年初以来的创业板股票表示警惕。在他看来,以创业板为代表的科创中小型公司成为市场博弈的主要对象,更多是风险偏好的定向上升,巨大交易量和换手率体现的是众多散户参与投票的结果,相当多的热门股处于高估状态。

从投资历史看,在任何一次狂躁的市场行情中,打着成长概念炒作的基金经理,多数是经不起长期业绩检验的——因为不少成长概念股的投资,最后会演变为击鼓传花的游戏。在没有业绩支撑的情况下,不少基金经理都认为自己可以买到像亚马逊那样多年亏损终成伟大的企业,但是很少想到买到那样伟大公司的概率有多低。

牛市中的爆款基金,净值大幅增长的背后,往往是极度宽松的流动性,以及疯狂的市场情绪,只要基金经理“胆大”,净值就能“包天”,以至于很多基金经理把“胆大”当做个人投资实力了。

潮水退了,才知道谁在裸泳。

责任编辑:潘翘楚

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)