【国君策略-周议】坏就是好?——盈利和ERP拐点渐近

来源:

导读

5月份数据整体低于预期,那么是否“坏就是好”?我们认为,政策工具仍较为充足,当前ERP和盈利的双重拐点渐近,看好消费和成长风格的配置机会。

摘要

5月基本面数据整体低于预期,坏就是好吗?低于预期的基本面数据是否会倒逼政策的宽松?5月,新增人民币贷款、工业增加值、固定资产投资等数据整体低于市场预期,这是否意味着会倒逼政策的宽松?我们认为,根据逆周期调节的基调和政策的连续性,政策工具目前仍较为充足。往前回溯,我们可以充分看到逆周期调解的作用:本周,专项债政策发布,用于对冲5月经济数据的不及预期;5月6日,央行盘中下调部分农商行存款准备金率;1月,一系列信贷刺激政策释放天量社融,对冲2018年底的经济下行风险。整体而言,我们认为逆周期调节的工具还很丰富,消费刺激政策、降税、降准以及降息等政策手段均有较大实施空间。

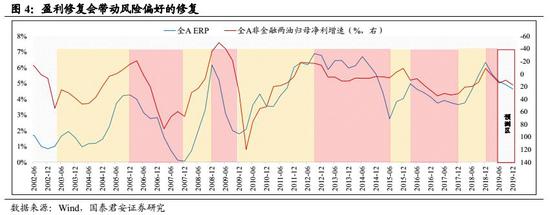

内外风险恶化空间有限,密切关注盈利拐点带动风险偏好拐点到来。1)从ERP上看,我们认为2019年初的7.1%(分位数99%)在ERP的绝对顶部附近,两个理由:一方面,2018年是内忧外患的双重影响,如今内部环境大幅修复;另一方面,2018年ERP触及2010年来高点(包括2013年的1849点),这是忽略盈利增速的相对高点。2)从事件上看,市场担忧包商事件带来的流动性冲击。我们认为,年中流动性往往是季节性紧张的考验期,也是证真信号的观察点。6月14日央行的行为已经充分体现对流动性的密切关注。一方面,增加再贴现和常备借贷便利额度3000亿元;另一方面,中小银行可使用合格债券、同业存单、票据等作为质押品,向人民银行申请流动性支持。这一切所指均为维护银行间流动性稳定。我们认为流动性风险将被政策充分对冲。3)从历史规律上看,盈利拐点的出现早于ERP拐点出现。

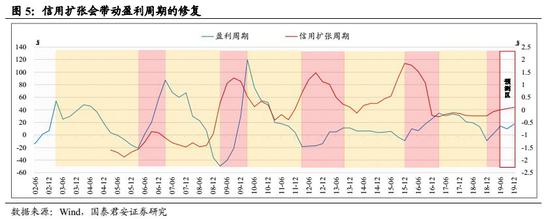

信用扩张证真期,盈利的底部位置正在逐步确认。本周,专项债政策的推出,释放了信用扩张的信号,专项债在可以部分作为资本金的情况下,进一步加大杠杆效应。这一政策释放了明确的信用扩张信号,该政策标志着财政领域、货币政策领域都在积极作为,都在加强逆周期调控。伴随政策落地实施,受益于信用向订单和需求的传导,盈利周期有望进一步修复。我们在中期策略报告《4X4配置体系:进入绝佳战略配置阶段》中提出,盈利的底部将在三季度出现。

ERP、盈利双重拐点渐近,优选风格。短期看,科创板推出下的国内政策环境维持稳定反而存在较大向好可能。因此,从我们的4X4配置体系出发,当前站在ERP和盈利的双重拐点位置,推荐两条主线:1)优选风格。伴随消费库存库存双双回升,看好风格向消费和成长的轮动,消费看好盈利-估值性价比高的家电,成长看好政策扶持、自主可控的通信、计算机。2)兼顾稳健防御。看好低估值、稳盈利的银行、保险。

正文

1.坏就是好?——盈利和ERP拐点渐近

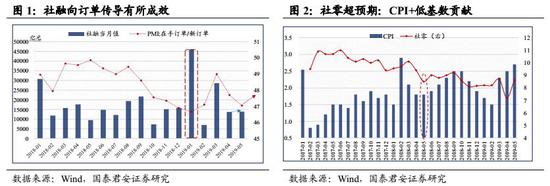

5月数据密集披露,整体低于预期。1)金融数据上,5月新增人民币贷款1.18万亿元(预估为1.3万亿元),M2同比8.5%(预估为8.6%),社会融资规模增量为1.4万亿元,比上年同期多4466亿元。整体而提供言,金融数据表现为货币较为宽松,信用通道修复进行中,这为经济稳定了基础。2)经济数据上,中国1-5月固定资产投资同比增长5.6%(预估为6.1%),5月工业增加值同比增长5.0%(预估为5.5%),整体工业投资低迷,与发电耗煤等高频数据相验证。超预期的是,社零增速高达8.6%(预估为8.1%),其背后或是CPI超预期+18年低基数造成。综合而言,5月经济金融数据符合我们在中期策略报告《4X4配置体系:进入绝佳战略配置阶段》中的判断,经济企稳回升的前提是信用周期的修复,当前信用环境的改善有目共睹,但仍需要等待其向订单、库存、需求的过渡。

那么,坏就是好吗?低于预期的基本面数据是否会倒逼政策的宽松?我们认为,根据逆周期调节的基调和政策的连续性,政策工具目前仍较为充足。往前回溯,我们可以充分看到逆周期调解的作用:本周,《关于做好地方政府专项债券发行及项目配套融资工作的通知》发布,专项债的信用扩张对冲5月经济数据的不及预期;5月6日,央行盘中下调部分农商行存款准备金率;1月,一系列信贷刺激政策释放天量社融,对冲2018年底的经济下行预期。整体而言,我们认为逆周期调节的工具还很丰富,消费刺激政策、降税、降准以及降息等政策手段均有较大实施空间。

内外风险恶化空间有限,密切关注盈利拐点带动风险偏好拐点到来。1)从ERP上看,我们认为2019年初的7.1%(分位数99%)在绝对顶部附近,两个理由:一方面,2018年是经历了内忧外患的双重影响,ERP迅速攀升,如今内部环境大幅修复;另一方面,2018年年底的ERP触及2010年来高点(如2013年的1849点),同时考虑近几年的盈利修复,ERP难以突破前期高点。2)从事件上看,市场担忧包商事件带来的金融机构结构性的流动性冲击。我们认为,年中流动性往往是季节性紧张的考验期,也是证真信号的观察点。6月14日央行的行为已经表现了对流动性的密切关注。一方面,增加再贴现和常备借贷便利额度3000亿元,另一方面,中小银行可使用合格债券、同业存单、票据等作为质押品,向人民银行申请流动性支持。这一切所指均为维护银行间流动性稳定。我们认为这背后造成的流动性问题整体是可控的。3)从历史规律上看,盈利拐点的出现早于ERP拐点出现。

信用扩张证真期,盈利的底部位置正在逐步确认。本周,《关于做好地方政府专项债券发行及项目配套融资工作的通知》政策的推出,释放了信用扩张的信号,专项债在可以部分作为资本金的情况下,进一步加大杠杆效应。近期,包商银行被接管事件引发市场对流动性及信用管理的担忧,随着央行对中小银行发行存单的信用增进措施的出台、易纲行长的政策表态,市场的担忧减弱但未消退。目前,这一政策释放了明确的信用扩张信号,该政策标志着财政领域、货币政策领域都在积极作为,都在加强逆周期调控。伴随政策落地实施,受益于信用向订单和需求的传导,盈利周期有望进一步修复。我们在中期策略报告《4X4配置体系:进入绝佳战略配置阶段》中提出,盈利的底部将在三季度出现。

ERP、盈利双重拐点渐近,优选风格。短期看,科创板推出下的国内政策环境维持稳定反而存在较大向好可能。中期看,信用周期向盈利周期的传导过渡仍需要时间,但我们需要看到这过程之中的积极的政策信号。因此,从我们的4X4配置体系出发,当前站在ERP和盈利的双重拐点位置,推荐两条主线:1)优选风格。风格向消费和成长轮动过程之中,消费看好盈利-估值性价比高的家电,成长看好政策扶持、自主可控的通信、计算机。2)兼顾稳健防御。看好低估值、稳盈利的银行、保险。此外,主题层面,推荐政策方向确定、节奏上有可能超预期的燃料电池、车联网和国企改革。

2. 周度市场表现

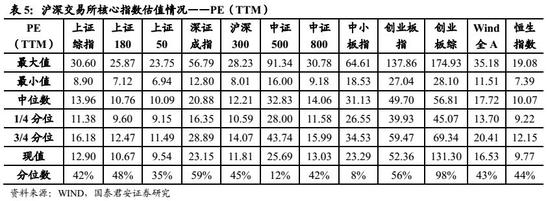

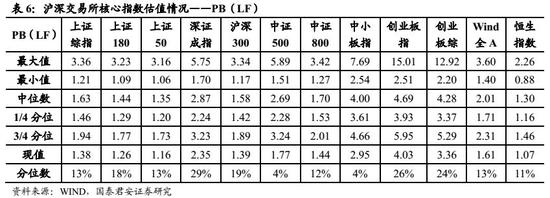

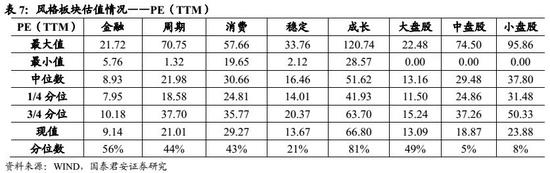

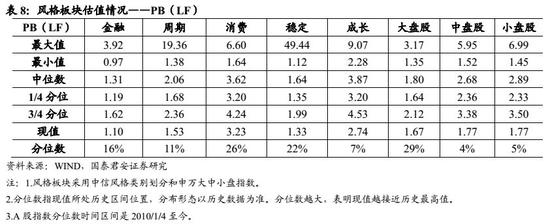

3. 估值情况

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)