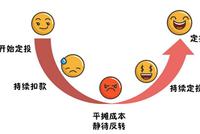

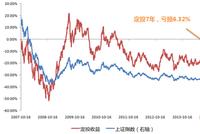

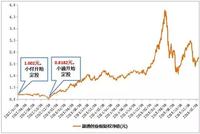

干了这碗鸡汤,定投再熬一年 来源:融通基金 前两天看到有人说:今年是定投最好的一年。 话没毛病。如果继续跌,明年会是更好的一年…… 而对早就开始了定投的人而言,今年是难熬的一年。 对亏损的厌恶叠加对未知的恐惧,让等待行情来的日子显得如此漫长。 不知道有多少人在今年放弃了定投,但肯定也有很多人坚持了下来。 2018年就要过去了,这一年又写了一些定投文章,鼓励自己,也鼓励更多定投的人。今天打个总结,还是那句话:定投坚持不下去的时候,拿出来看看。 一、 绝大多数人都是因为赚钱了,才有坚持定投的动力; 而事实上,定投长时间不赚钱甚至亏钱,才能以较低的成本,买到更多的份额,让收益更高。 这是一个定投的悖论,很多人解不开。 带着亏钱的怨念,与定投分道扬镳…… 为什么解不开这个悖论? 原因就在于人性厌恶损失、恐惧未知。 亏钱的滋味不好受,更关键的是,这个亏损的持续时间是未知的,1年、2年?还是3年、5年?没有答案,因为市场无法预测。 对于定投的人,重要的是做到这两点: 1、对定投亏损要有心理预期,做好持久战的准备; 2、要有信心。不论当时跌得多么惨,时间不会辜负坚持定投的人。 二、 定投微笑曲线告诉我们:定投回本不必等到前期跌下去的都涨回来。 定投无惧市场下跌,在底部的时间越长,捡的便宜筹码就越多,定投单位份额成本就更低, 市场反弹后,定投回本就越快。 当然,这一切都有一个最最重要的前提: 在下跌的市场中不恐惧、不放弃,坚持扣款。 三、 有人提出疑问: 贸易战继续打下去,万一出现最坏的情况,我们和日本一样经历失去的30年—— 日经225指数从1989年12月29日的38957.44点一路下跌,最低跌至6994.90点,跌去82%。到现在日经225还不到22000点。 如果我们碰到日本这样的股市,定投还能笑得起来吗? 有数据有真相: 注:将日经225模拟为基金进行测算,每期扣款金额为1000元,首期扣款日为1989年12月29日,定投截止日为2018年11月30日,期间每月1号为定投扣款日,定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。计算区间平均年化收益率为1.64%。利用指数对定投的模拟不代表真实收益,也不作为对未来收益的保障。 从1989年12月29日最高点开始定投,每月1000元,到今年11月30日: 本金投入:34.8w 本金及收益:54.02w 定投收益:55.22% 这个结果到底怎样? 补充3点: 1、定投期间(19891229—20181130)日经225指数下跌 42.51%; 2、定投收益率跑赢了通货膨胀率。1989年-2017年,日本通货膨胀率为13.45%。 3、定投收益率轻松跑赢房价。日本房价经历了泡沫破灭,30年了房价仍不足高点的一半。 四、 定投的钱和一次性投资的钱,是两种钱: 一次性投资,用的是你已有的钱,因为一下子就要投进去; 定投,用的是你未来挣的钱(工资等固定收入),分批投入。 一次性投资有不小的机会成本(其他投资选项产生的收益),投下去恨不得市场马上涨、快点涨,所以很容易“追涨杀跌”; 定投由于资金不断流入且投资周期长,可以容忍在短期内低收益甚至负收益,是一种“等得起”的投资,而市场的天平往往倒向更有耐心的那一方。 在华尔街摸爬滚打多年,反复赢得又输掉几百万美元后,我想告诉你,给我带来黄金万两的并不是我的想法,而是我的等待。明白了吗?我的不动如山!——杰西·利弗莫尔 股市低迷的时间谁也无法知道,有时会长得超过人的忍耐极限,而定投就是用“等得起”的钱做 “等得起”的投资。 五、 大多数人对投资都太过敏感。 他们完全被剧烈波动的股价所牵制,因乐观而买进,因悲观而卖出,却很难赚到钱。 而定投有一种钝感力。 坚持定投,自动做到“低点多投,高点少投” 注:将上证指数模拟为基金,期初净值为1元,每月第一个交易日定投1000元。定投区间为2014年5月至2018年6月。指数历史走势不代表未来。 对于定投而言,短期的市场波动属于“穿林打叶”的杂音。 “何妨吟啸且徐行”,定投可以不理会这些杂音,自动做到“低点多投,高点少投”。 看似迟钝,实则是大智慧。 即使遇到市场跌跌不休,定投不会被套住高点,而是能够以便宜的价格买到更多的基金份额, 不断摊低平均成本。 注:将创业板指数模拟为基金,每月第一个交易日定投,定投区间为2015年6月至2018年12月。指数历史走势不代表未来。(上图使用创业板指数的历史数据对定投平均成本进行的模拟,不代表真实成本也不作为未来业绩的保证。) ——分割线—— 跌跌不休的行情,经常会令你们沮丧,趋势是这样强大,强大到生不出改变它的念头来。 可是如果有机会提前了解到坚持定投的结果,知道跌跌不休也不过只有这些日子,而熊市正是更好的定投时点; 不知你们是否还会在意那些现在你们很在意的事情,比如跌了多少,何时见底;坚持多久,才有希望。 愿你在跌跌不休中迷茫时,记起坚持定投的珍贵,抵抗放弃定投的打算。 愿你在亏损中煎熬时,坚信坚持定投的珍贵,看淡短期涨跌,随时间积累沉淀。 只问定投,无问西东。[详情]

定投有一种力量,在大跌中难能可贵 来源:融通基金 定投有一种钝感力。 所谓的“钝感”,是与敏感相对的;所谓的“钝感力”,是指迟钝的能力。 这个词是日本作家渡边淳一的发明。 “钝感虽然有时给人以迟钝,木讷的负面印象,但钝感力却是我们赢得美好生活的手段和智慧。——渡边淳一 他认为相比于激进、张扬和刚强,具有钝感力的人更容易在竞争激烈、错综复杂的现代社会中生存,从而取得成功。 股市的激烈复杂程度比起现代社会有过之而无不及。 同样,有钝感力的人也更容易在股市中获得成功。 事实上,大多数人对投资都太过敏感。 他们完全被剧烈波动的股价所牵制,因乐观而买进,因悲观而卖出,却基本赚不到钱。 而定投有一种钝感力。 坚持定投,自动做到“低点多投,高点少投” 注:将上证指数模拟为基金,期初净值为1元,每月第一个交易日定投1000元。数据来源 wind 对于定投而言,短期的市场波动属于“穿林打叶”的杂音。 “何妨吟啸且徐行”,定投可以不理会这些杂音,自动做到“低点多投,高点少投”。 看似迟钝,实则是大智慧。 有“史上最牛基金经理”之称的彼得•林奇,曾经担任富达公司麦哲伦基金经理职务13年,在此期间,他创造了投资年回报29%的出色业绩。 彼得•林奇以勤奋著称,出色业绩背后,是常人难以想象的代价: 那时,他四处奔波,前后研究并买卖过15000只股票。每一两天就会拜访一家上市公司,每年超过400家。感觉“很累,压力大”,连家人也不常见面。46岁退休时满头白发而面容苍老,退休前只休过两次长假。 在投资的马拉松长跑中,这样的勤勉注定是很难长久坚持下去的。 咬着牙也仅仅坚持了13年,已经是个奇迹了。 因此,彼得•林奇建议普通投资者—— “ 如果执行一个定期定额投资计划,而且不管股市涨跌如何都始终坚持,你就会得到非常丰厚的回报。——摘自彼得•林奇《战胜华尔街》 定投这种看似懒惰的投资方式,或许更有可能在长跑中胜出。 渡边淳一认为,在众多的钝感力中,核心代表是“睡得好”,这是一切活动和健康的基础。 多数人因为股市的大幅波动担惊受怕、夜不能寐,而定投却能让人内心平静。 即使遇到市场跌跌不休,定投不会被套住高点,而是能够以便宜的价格买到更多的基金份额, 不断摊低平均成本。 注:将创业板指数模拟为基金,每月第一个交易日定投。数据来源 wind(上图使用创业板指数的历史数据对定投平均成本进行的模拟,不代表真实成本亦也不作为未来业绩的保证) 人性中的许多弱点,比如过度自信、锚固偏见、亏损厌恶、羊群效应、选择性记忆等等,都可以使一个人变得柔弱。 柔弱者多敏感,甚至神经质,而敏感又与脆弱紧密相联。 只有钝感力才显示出强韧,直至反脆弱。 尤其在最近跌跌不休的的市场中,定投这种钝感力更加难能可贵。 活下来,比什么都重要。[详情]

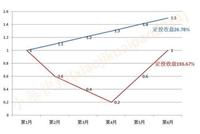

只问定投,无问西东 来源:融通基金 跌跌不休的行情, 经常会令你们沮丧, 趋势是这样强大, 强大到生不出改变它的念头来。 从2015年6月5日创下历史高点4037.96点以来,创业板指跌跌不休。 转眼间,创业板指数的“熊市”已经持续了3年零5个月。 创业板指走势(2015/6/5-2018/11/15 数据来源:wind 数据截止日期:20181115 2016年,创业板指跌27.70%,主流指数中倒数第一; 2017年,创业板指跌10.67%,主流指数中倒数第一; 2018年以来11个交易日,创业板指又跌19.82%了 … 可是如果有机会 提前了解到坚持定投的结果, 知道跌跌不休也不过只有这些日子, 而熊市正是最好的定投时点; 不知你们是否还会在意 那些现在你们很在意的事情, 比如跌了多少,何时见底, 坚持多久,才有希望。 对于定投创业板指的小伙伴来说,现在是定投最难的时候,也是最好的时候。 难在眼看别人赚钱,自己的定投还在亏损之中,“没有比较就没有伤害”; 好在创业板指的低迷却是坚持扣款、摊低成本的好时机。 随着持续扣款,代表定投平均成本的红线会越来越低,随着创业板指(即蓝线)反弹,回到红线之上,定投就能盈利↓↓↓ 数据来源:wind,风险提示:市场行情的历史业绩不代表未来业绩表现 市场总有热点, 你们因比特币的疯涨而咋舌, 会对贵州茅台突破万亿而惊叹, 也会眼红那些赚钱的基金。 但是却会在羡慕别人的同时怀疑自己, 常常、甚至永远地忘了坚持定投的珍贵。 先跌后涨的行情,才是定投喜欢的。 举个极端却又简单的栗子,在两种市场情形下做定投: 1、单边上涨(净值从1元一路涨至1.5元) 2、先跌后涨,最后回到初始点位(净值从1元跌至0.2元再涨回1元) 每个月定投同样的金额,来看看收益对比。 从上图中可以看到,在单边上涨的市场行情中,最后的定投收益率为26.78%; 而在先跌后涨的行情中,最后的定投收益率为136.67%! 相差近4倍! 只有那些近期会成为股票卖家的人,才会乐于看到股票价格上涨,潜在购买者应该更喜欢不断下跌的价格。——巴菲特 愿你在跌跌不休中迷茫时, 记起坚持定投的珍贵, 抵抗放弃定投的打算。 愿你在亏损中煎熬时, 坚信坚持定投的珍贵, 看淡短期涨跌,随时间积累沉淀, 只问定投,无问西东。 一碗鸡汤不够?这儿还有——《这碗定投鸡汤,我们熬了一年》 本文首发自公众号小基快跑(xiaojikuaipao2014),欢迎搜索关注”。 [详情]

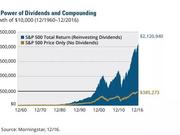

做定投有个重要的选项,很多人不知道 来源:融通基金 在做定投的时候,分红方式的选择往往被大家忽略。 甚至很多人在开通一份定投后,压根就不知道还有选择分红方式这回事。 因为,在很多基金销售机构开通定投的界面上,没有这个选项。 一般而言,在做定投的时候,除了设置定投基金、定投金额、扣款周期(天、周、双周、月)之外,还有收费模式(前端、后端)和分红方式(现金分红、红利再投资)。 然而,选项愈多,疑问愈多,为了快速促成交易,收费模式和分红方式很多时候都被基金销售机构设置为默认值——前端收费、现金分红。 现阶段,很多基金前端收费模式有较大优惠幅度(比如0费率、1折购基),因此相较后端收费而言,可能是一个不错的选项。 而现金分红之于定投,也许并不是一个理想选择。 直接给出我们的建议:定投应该选择红利再投资。 基金分红的两种形式,现金分红就是分现金,红利再投资就是分基金份额。 如果你对基金分红不太了解,我们之前有篇文章详细介绍过:《1091亿!近9年最慷慨!基金分红最全Q&A》 为啥呢? 有三个理由: 选择红利再投资,收益高很多 下面这张图显示了红利再投资的威力。 来源:Morningstar 这张图来自于美国著名的投资研究机构——晨星(Morningstar) 1960年12月,投资10000美元于标普500指数,仅算股价的涨幅,到2016年12月,这笔钱将增长为38万美元(标普指数差不多就翻了38倍); 但如果你将股票分红再投资于标普指数中,这笔钱在2016年底将高达212万美元(212倍)。 不仅是美股,A股也是一样。 沪深300指数、上证50指数是大家熟悉的指数,然而你可能不知道的是,它们还有兄弟——沪深300全收益指数、上证50全收益指数。 有啥区别呢? 我们通常在行情软件上看到的沪深300指数、上证50指数都是价格指数,在成分股分红派息时,价格指数在除息日不予修正,任其价格自然回落。 而全收益指数在计算时,是将成分股的分红再投资到指数的成分股上。 比较一下: 沪深300全收益(白)VS沪深300 上证50全收益(白)VS上证50 我们再用具体的基金做一个测算。 某指数基金,2003年9月30日成立以来截止2017年底累计分红22次,每10份基金分配红利总额15.980元。 从成立之日起开始定投,每月第一个交易日扣款1000元,一直到2017年12月31日。 如果分红方式选择现金分红,合计现金分红96482元,定投收益率为74.63%; 如果选择红利再投资,定投收益率为107.82%。 注:数据来源wind,不考虑手续费,上述为根据历史数据进行的测算,不代表真实收益,不作为任何投资建议。历史业绩不代表未来业绩表现。 这就是红利再投资的力量啊! 红利再投资是另一种定投 再回到定投的本质:规避投资择时这一难题,分批投资、均摊成本。 那么,在投入相同资金的情况下,累计的基金份额越多,单位份额成本就越低,收益率就越高。 所以,可以把红利再投资看做一种定投,不定期不定额的定投。 在其他条件都相同的情况下,红利再投资显然要比现金分红能够累计更多的基金份额。 红利再投资可以省点申购费 如果一边定投,一边现金分红,相当于把基金资产拿出来,又通过基金定投投资进去。这样等于白白浪费申购费。 而红利再投资不需要额外收取费用,相当于帮你省了申购费。 举个栗子: 定投某只基金,每月1000元,某日分红1000元。 如果你选择的是现金分红,下个月扣款1000元,相当于又把这分红的1000元投入进去,你是前端收费,还要扣你申购费。 而如果你选择的是红利再投资,也是把1000元买进去,但是没有申购费。 ———————— 基于以上三个理由,红利再投资看起来要比现金分红更胜一筹。 如果你已经开通了定投,但分红方式不是红利再投资,没关系,可以在基金交易界面——“修改分红方式”中进行修改。 [详情]

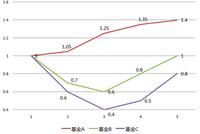

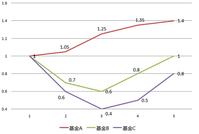

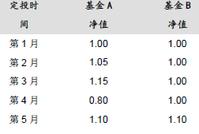

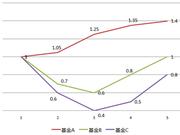

用古诗说定投|心若有诗,我便从容 来源:融通基金 古代贤人在诗词中留下的人生智慧,于定投亦有益。 莫听穿林打叶声,何妨吟啸且徐行。 苏轼《定风波•莫听穿林打叶声》 信息爆炸的时代,各种利空利好,不断出现在我们眼前。昨天是加息,今天是贸易战,明天不知又会发生什么…. 但对于定投的人而言,这些大多属于“穿林打叶”的杂音。 定投不是百米冲刺,而是长跑,甚至是马拉松。 决定我们定投最终收益的是3年、5年甚至更长时间之后的股市表现,所以不必纠结于眼前的股市涨跌。 要有“何妨吟啸且徐行”的定力、信心和勇气,方能在定投这场长跑中胜出。 世事虽难料,吾生固有涯。 陆游《游山》 “人算不如天算”,千万不要高估自己的择时能力,股市专治各种不服。 好在定投的成功不依赖于选时:在定投的世界里,看上去正确的选时不一定带来丰厚的回报, 看上去糟糕的选时也可能有不错的结果。 归根结底,定投这种分批投资的模式决定了一开始投入的金额少,不用纠结于开始的时点。 定投的成功依赖于在低点时的坚持。 换句话说,定投的成功在很大程度上取决于我们,而非市场。 咬定青山不放松,立根原在破岩中。 郑板桥《竹石》 定投最难的时候,也是最好的时候。 难在定投出现亏损,你无法克服对亏损的恐惧,对定投产生怀疑,很容易放弃; 好在此时正是坚持扣款、摊低成本的好时机。 愿你在跌跌不休中迷茫时,记起坚持定投的珍贵,抵抗放弃定投的打算。 愿你在亏损中煎熬时,坚信坚持定投的珍贵,看淡短期涨跌,随时间积累沉淀。 只问定投,无问西东。 横看成岭侧成峰,远近高低各不同。 苏轼《题西林壁》 虽然“坚持定投”没有错,但非人人都能接受。 那不如我们换个角度看待“坚持定投”这件事——如果没有坚持定投这个积少成多的过程, 收益率毫无意义。 不积小流,无以成江海。 坚持定投相当于一种“强制储蓄”的机制,把不起眼的零散资金聚集起来,时间一长,不管盈亏,你会欣喜地发现自己竟然攒下一笔可观的资金。 10万块赚10%胜过1万块赚90%。这也是为什么我们常说,定投的前中期不用太关注收益率,因为累计的本金有限。 同样的事情,换个角度看,会豁然开朗。 坚持定投这件事,如果你把它看做一个积少成多的过程,一个良好的投资习惯,或许会轻松许多。 不畏浮云遮望眼,只缘身在最高层。 王安石《登飞来峰》 很多人在选择定投基金时,首先考虑的是业绩。特别是短期亮眼的业绩,会吸引很多人按下“选择”键。追涨杀跌的人性使然。 然而,通常意义上的绩优基金,不一定是定投好基金。 猜猜哪只基金的定投收益更高? 基金 净值涨幅 定投金额 获得份额 定投收益率 基金A 40% 5000 4207.41 17.81% 基金B 0% 5000 6345.24 26.90% 基金C -20% 5000 8416.67 34.67% 一只大部分时间跑输市场的所谓“烂基金”——基金C,由于净值处于低点的时间更长,坚持定投获得了更多的便宜份额,净值反弹后,定投收益反而更高。 选一只在一个时期内涨了很多的基金做定投,是一个很容易做出的决定,但并不明智。 不如选一只在过去的一段时间内表现不佳的指数基金。 只要经济向前发展,虽然短期会有波动,但长期看指数是不断上涨的。在其低迷时开始定投,能够获得更多便宜的基金份额,为定投盈利打下良好的基础。 人生如逆旅,我亦是行人。 苏轼《临江仙•送钱穆父》 这世界上,每个人都在和时间赛跑,只有天纵英才的个人或者二代可以跑赢时代机器,大部分普通人都在各自的跑道上一圈一圈螺旋上升着。 既然跑不赢时间,不如和时间做朋友。 找一件有意义的事情,坚持下来,时间会见证你的改变。比如跑步,比如读书,比如定投。 当别人还在追涨杀跌时,你做到了大师口中的“别人贪婪时恐惧,别人恐惧是贪婪”; 当别人因净值下跌愁眉不展时,你却迎来了捡便宜货的机会而“偷着乐”; 当别人在熊市里心灰意冷撤出时,你却用一笔又一笔的扣款为下一轮牛市做好了准备。 这份坚持,让你的投资变得更美好。 [详情]

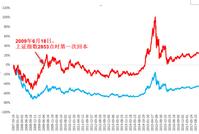

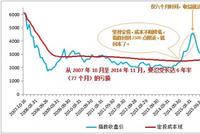

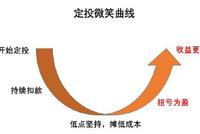

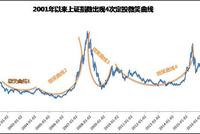

什么!我们看到的定投微笑曲线都是错的? 来源:融通基金 送君一曲线,足以赢定投。 看上去平淡无奇的一条曲线, 却是定投之美的关键所在; 看懂了这条曲线, 就拿到定投的金钥匙, 这条曲线就是定投微笑曲线。 我们看到的定投微笑曲线 通常是这样的: 这样的: 或者这样的: 然而,这些都是错的。 为啥呢? 不知道你是否注意到,单从上面这几条定投微笑曲线来看,定投的获利点与定投的起始点平齐。 有很多小伙伴会误以为——在一个先跌后涨的市场行情中,定投标的的价格需要涨回定投开始时才能赚钱。 但实际上却不是这样。 定投回本不必等到 前期跌下去的都涨回来。 在定投微笑曲线中, 定投盈亏平衡点远低于定投起始点。 我们先用一个 简单而极端的例子来说明: 假设每月定投600元, 开始的3个月市场下跌, 净值由1.5元下跌至1元、0.5元。 此时定投单位份额成本 (=累计投入/累计份额=1800/2200) 仅为0.818元,也就是说, 净值仅上涨0.318元时定投便可回本, 不到前期下跌量(1元)的1/3。 若净值涨回到定投开始时的1.5元, 可盈利83%。 如果用图表示,应该是这样的: 这个例子太简单太极端? 那我们再拿现实中的上证指数举例: 下图中,蓝线上证指数走势, 红线为同期定投上证指数的收益率。 注:将上证指数模拟为基金,期初净值为1,按收盘价计算每日净值,每月第一个交易日定投。使用历史数据对基金定投业务的模拟不代表真实收益,亦不作为未来收益的保证。 2007年10月16日, 上证指数达到历史高点6124点, 如果从那天开始定投上证指数, 2853点时定投即扭亏为盈。 而2853点相较6124点还跌了53%。 因此,正确的定投微笑曲线应该是这样: 进一步延伸, “定投回本不必等到前期跌下去的都涨回来”还告诉我们: 定投无惧市场下跌, 定投的起始点位不重要; 在底部的时间越长, 捡的便宜筹码就越多, 定投单位份额成本就更低, 定投回本就越快。 当然, 这一切都有一个最最重要的前提: 在下跌的市场中 不恐惧、不放弃,坚持扣款。 [详情]

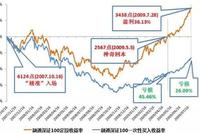

关于定投止盈,这儿有两个实用建议 来源:融通基金 曾经有一份不错的收益摆在我面前, 我没有止盈, 等到失去时才追悔莫及, 定投最痛苦的事莫过于此。 请看我们以上证指数月定投模拟的例子: 定投起始日期:2007年10月16日 定投结束日期:2016年1月28日 定投时长:8年零3个月 收益率:1.55% 从图中看出,这份定投最高收益率曾到93.27%(2015年5月27日)。 也就是说,在2015年5月27日结束本轮定投并赎回的话,收益率将由1.55%提升至93.27%。 早8个月止盈,定投收益率增加近92个百分点。 止盈很重要,它决定你赚多赚少; 止盈不容易,“见好就收”和人性的贪婪相悖; 止盈需面对,无论你定投多久,总会有赎回的那一天。 今天,我们就来聊聊定投如何止盈。 定投止盈看起来很难,其实就是解决两个问题—— 1、何时考虑止盈? 2、收益达到多少止盈? 何时考虑止盈? 之前我们说过,定投前期无需止盈,因为投入的本金相对不多,即使收益率高,绝对收益也有限。毕竟1万元赚10%,胜过1千元赚90%。 有小伙伴会问:道理我明白,但是这个“前期”是多久?3年、5年、8年? 我们换个角度来回答这个问题。 定投作为一种投资方式,核心优势是“分批投资,均摊成本”。 定投的每一次扣款对整个定投成本都是有影响的。 但是,随着定投时间拉长、定投次数增加,单次扣款对整体成本的影响越来越小。(边际效应递减) 以最常见的月定投举例(按月扣款,每月扣款金额): 如果已经定投了5个月,那么下一笔定投扣款对定投总成本影响(边际影响)是20%; 如果已经定投了20个月,单次定投扣款的边际影响就是5%; ... 如果已经定投了200个月,单次定投扣款边际影响只有0.5%。 注意,当定投扣款到50次时,单次定投扣款的边际影响只有2%了。而2%,基金净值一天的波动就可能覆盖。 如遇市场持续下跌,定投基金的净值几天之内就可能下跌10%,对定投的整体收益影响较大。 所以,在市场未发生剧烈波动的前提下,当你的定投扣款已累计50次后,就可以关注定投的收益率了。 50次扣款,月定投对应的时间是4年零2个月,双周定投是2年零1个月,周定投是1年。 收益达到多少止盈? 网上有很多定投止盈法,常见的有4种: 指数参考法:用指数的涨幅、点位、估值(市盈率、市净率)等作为参考指标; 技术指标法:看指数的K线形态判断卖点; 市场情绪法:从换手率,新基金发行量,股票开户数、融资余额、周围人谈论股市的频繁程度等等来判断市场是否过热; 目标收益法:定一个目标收益率或目标金额,达到后止盈。 哪种方法最好? 小通认为,定投止盈没有必胜良策,找一种适合自己并能坚决执行的,就是好的。对于大多数人,以下这个简单明了的方法可能更易于执行。 不卖关子了,直接上答案—— 目标收益率止盈! 这个方法的关键点在于——目标收益率定多少? 定得过低,容易达到,但收益有限,觉得有点亏;定得过高,难以达到,失去了止盈的意义。 为了让这个方法更具操作性,奉上小通的定投止盈点: 目标收益率 =定投年限×(理财产品年化收益率+年通胀率) 简单说明一下: 当前理财产品年化收益率约为5%,年通胀率约为3%。 如果定投了5年,那止盈率就设为40%(40%=5×(5%+3%)) 定投6年就是48% ……以此类推。 之所以采用这个目标收益率,是因为定投不是让我们“一夜暴富”的投资方式,战胜通胀、跑赢理财产品收益率是更现实的目标。而这个公式,已经充分考虑了通胀率、理财产品收益率。 需要强调的是,小通的定投止盈点仅供参考,具体定多少还取决于你。 投资者应根据自身风险承受能力和期望收益审慎决策,并独立承担投资风险。文章所述方法仅供参考,不能替代投资者自身的独立判断,且在任何情况下不构成对投资者的任何投资建议,更不作为定投未来收益的保证。 总结一下: 1、定投扣款累计50次后,就要考虑止盈。 2、目标收益率是简单、易行的止盈方法。建议目标收益率的设定,采用以下公式: 目标收益率=定投年限×(理财产品年化收益率+年通胀率) 3、目标达到后,可赎回止盈。定投扣款仍可继续,下一个周期开始。 基金定投,贵在坚持,难在止盈。希望我们的建议对大家有用。 数据来源:Wind [详情]

如何拯救说翻就翻的“友谊的小船”? 来源:融通基金 图片 by @喃东尼文字 by @小基快跑 两个好基友 一个在基金公司工作 一个是理财小白 喝茶聊天时可能是这样的: 有时候理财小白找基金公司的朋友帮忙 也会得到这样的回应: 后来,理财小白还是乖乖地去做了定投 随后市场反弹走出微笑曲线 理财小白的定投赚了钱 如果你有个基金公司的朋友 你们的友谊小船一直都没有翻船 那很有可能 [详情]

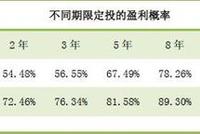

我不讲攒钱的大道理,只告诉你一个攒钱的好方法 来源:融通基金 这里不讨论“我们应不应该攒钱”,每个人想法不同,开心就好。 如果你觉得“我才不需要攒钱”,直接左上角,节省点时间; 如果你认为有必要攒钱,那我们就来聊聊——怎样才能攒得住钱? 出于对未来的不确定,很多人都曾试图攒下一笔可观的积蓄。 然而由于及时行乐的人性使然,他们的攒钱故事往往是—— 攒攒攒攒攒攒攒 攒攒攒攒攒攒攒 攒攒攒攒攒攒攒 攒攒攒攒攒攒攒 没忍住,花了 又攒攒攒攒攒攒攒 攒攒攒攒攒攒攒 攒攒攒攒攒攒攒 攒攒攒攒攒攒攒 又没忍住,花了 这种情况在收入偏低的群体中更常见,比如工作不久的年轻人。 一顿大餐、一支口红、一件衣服、一个包包、一次旅行……即使数额不大的消费,也能立即提升他们的生活质量,比起存钱来,诱惑更大。 于是,周围的年轻人几乎都在说自己存不下钱。 有人支招:控制自己的欲望,减少不必要的消费。 比如: 能公交、地铁的,就不打车 能自己下厨的,就不下馆子 衣服是“新三年旧三年、缝缝补补再三年” 旅游基本省内,空闲就在家看书 …… 我丝毫不怀疑,这样做能攒下钱。 但我也很肯定,大部分人做不到。 攒钱实际上是“当下的自己想要约束未来的自己”。 但是,那个未来的自己却并不听话,总是破坏你立下的规矩,毁掉你之前的努力,继而嘲笑你当初坚定的决心,然后再用自责与懊恼,跟你同归于尽。 怎么办呢? 先来看一个例子——买牛存钱。 在一些非洲国家,农民在收获后的收入很难存下来。不论是消费的诱惑还是亲戚来借款,都在消耗他们本就微薄的收入。 一台电视,一件新衣服,一顿好饭,都是他们辛苦劳作的回报,但是这些消费却让他们无法积攒出足够的资本来走出贫困的循环。 于是发展经济学家提出了一个方案——“买一头牛”。 通过扶贫政策,经济学家在肯尼亚设立了丰收期的买牛折扣,鼓励农民把收入拿去买牛。 牛能提高农民的生产效率,而同时它又是流动性很差的资产 ——你不能为吃顿好的而专门去把牛卖了,而同时又有了理由来婉拒借钱的亲戚。 于是,这些牛帮助大量的农民完成了原始存款目标。 其实国内也有… 想要攒钱的人,都需要这样“一头牛”,约束未来的自己。 当然,你不可能真去买一头牛。(如果你有地方养当然也行…) 你需要的是一个“强制储蓄”的机制。 去银行存钱就不说了;比如按揭买套房子、每个月还房贷,也是一种变相的“强制储蓄”——还完房贷,房子就是你的了。 但我认为最适合年轻人的机制,莫过于基金定投。 首先,每个月默默地从你的银行卡里把钱扣走,扣完后通知你一声,不给你反悔的机会; 其次,扣的钱买了基金,赎回的话最快也得3个工作日到账,在你想用钱的时候,也不会打它的主意; 久而久之,你可能都会忘了它的存在,有天突然想起,打开账户,竟在不知不觉中有了一笔钱! 一位定投客户的留言 这种感觉怎么说呢,就像从去年冬天没洗的羽绒服里翻出了几百块钱。 看到这儿,很多人会说,那定投也可能会亏损啊。 我当然不否认这一点,但亏损的另一面是盈利。股市牛熊更替,定投就是熊市积累份额,等待牛市兑现盈利的投资方式。 这也是定投适合年轻人的另一个原因: 年轻人风险承受能力强,可以接受暂时的亏损; 年轻人时间充裕,能够等待牛市的到来。 看看之前我们测算的定投盈利数据—— 注:我们将上证指数和标普500指数模拟为定投基金,计算出期间(指数成立日至2016年2月29日)任意一个月份首个工作日开始做任意期限定投的收益情况。其中上证指数成立仅26年时间,20年定投的数据样本有限,100%的盈利概率并不说明一定盈利。以上数据不代表真实收益,也不代表对未来业绩表现的保证。 时间是定投的好朋友。 如果今天你的资本较少并且年轻,你的机会比我们那时候要少。你的环境更加艰难。但这并不意味着你做不好 ——只是要多花些时间。但是去他娘的,你还可能活得更长呢。——查理•芒格 [详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有