play

play

假如出现最坏的情况,中国像日本一样逝去30年,定投会怎样?

来源:融通基金

我安利定投已三年有余,但最近受到了一波新的挑战。

好友小武不仅质疑我的专业水平,还质疑微笑曲线。

熟悉定投的小伙伴们都知道微笑曲线的:

小武和我Battle的点在于:

定投分散建仓成本的道理是懂的,但是微笑曲线存疑。

因为微信曲线有个前提:未来市场会涨。

但未来市场会不会涨,不好说。

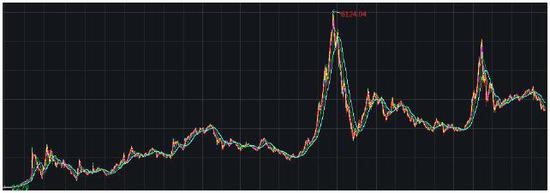

于是,我拿出过去20几年上证指数的走势,股市涨涨跌跌的,曲线微笑了好几次:

上证指数走势(19901219-20180907)

数据来源:wind

数据来源:wind然后我以马克•吐温的那句“历史不会简单的重复,但总是压着相同的韵脚”来结束了第一次交锋。

紧接着小武给我戴了个大帽子,说我犯了历史经验主义错误:

过去A股是跌跌涨涨,甚至7年一次牛熊更迭。

但这并不代表着,我们有生之年能看到A股能走出上扬的曲线。

比如,毛衣站继续打下去,万一,我们出现最坏的情况,中国和日本一样经历逝去的30年,我们把钱放在股市,岂不是有去无回。

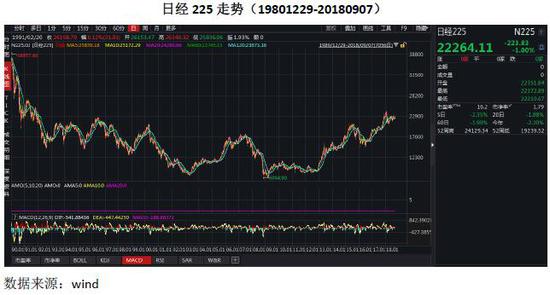

小武当即掏出交易软件,给我摆出了日经225指数的走势:

假如你从1989年12月29日的38957.44点开始定投,坚持了快30年,到现在日经225收盘价22264.11点,你能笑得出来吗?

数据最具说服力。

于是,我就测算在日经225指数的最高点定投,然后会怎样。

图最直观:

注:将日经225模拟为基金进行测算,每期扣款金额为1000元,首期扣款日为1989年12月29日,定投截止日为2018年8月31日,期间每月1号为定投扣款日,定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。计算区间平均年化收益率为1.64%。利用指数对定投的模拟不代表真实收益,也不作为对未来收益的保障。

从图中我们可以看到,1989年12月29日最高点开始定投,定投首次实现正收益是在1996年1月5日,至此:

定投已经扣款74期,共计74000,定投收益为0.17%, 定投本金及收益共74127元。

接下来的1996年6月26日,日经225指数为22666.8点,此时,定投投入金额为7.9w,本金及收益为8.66w,定投的收益率为9.67%。

你可能会觉得,定投了7年多,定投收益率为9.67%,这一收益率并不理想。

这里我要补充2点:

其一,我们直接拿 本金及收益/本金 计算出来的收益率是低于真实的收益率的。

因为定投投入金额7.9w不是一次性在1989年12月29日投入的,而是在这7年多按月分批投入的,也就是说,这7.9w的本金的使用时间并没有7年多(大约只有一半)。而货币本身是有时间价值的,定投的真实收益率要比账面上的高。具体关于收益率的介绍可参考(《你可能低估了定投的收益率...》)。

其二,定投期间日经225指数下跌41.82%。

如果在定投取得正收益时,一直没有赎回,也没有暂停定投,直至到今年8月31日,结果会怎么样呢?我们来看结果:

本金投入:34.50w

本金及收益:54.96w

定投收益:59.30%

这是坚持近乎29年定投的成绩单。

这个结果到底怎样?我补充3点:

其一,定投期间日经225指数下跌41.31%;

其二,定投收益率跑赢了通货膨胀率。1989年-2016年,日本通货膨胀率为15%。

数据来源:wind

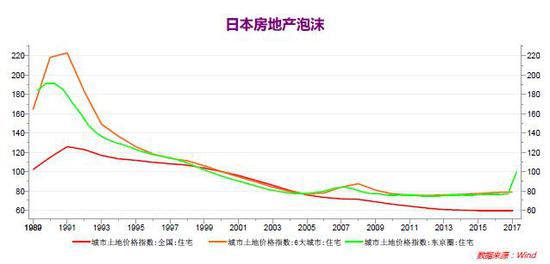

数据来源:wind其三,定投收益率轻松跑赢房价。

总所周知,日本房价经历了泡沫破灭,30年了房价仍不足高点的一半。

备注:数据区间为1989年-2017年

备注:数据区间为1989年-2017年最后,我向小武总结陈词:

日本的确是经历了逝去的30年,经济、股市都很惨。

回到国内,我们也会像日本一样,元气大伤30年吗?A股也会一熊熊30年吗?

即使真的像日本股市熊了30年,像上述方式定投日经225仍旧能大幅跑赢通货膨胀。

不管小武怎么想,但我对跌到2700点下方的A股和定投是有信心的。

22

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)