play

play

定投有个悖论,很多人解不开

来源:融通基金

绝大多数人都是因为赚钱了,

才有坚持定投的动力;

而事实上,

定投长时间不赚钱甚至亏钱,

才能以较低的成本,

买到更多的份额,让收益更高。

如果你嫌文字不够具体,

我们再举个例子:

基金A、基金B的净值走势如下

上图净值表现均非真实数据,仅为说明示意所用

如果你定投了基金A,

那么在整个定投期间你一直是赚钱的;

如果你定投了基金B,

则一直亏损,到最后才赚钱;

然而,最后定投收益更高的却是基金B。

本数据依据上述净值图表计算,仅为说明示意所用,不代表真实成本亦不作为未来业绩的保证。

这是一个定投的悖论,

很多人解不开。

实际上,大多数定投的人

都会遇到类似基金B这样的情形。

因为牛短熊长的市场

和追涨杀跌的人性,

定投常常开始在一个相对的高点。

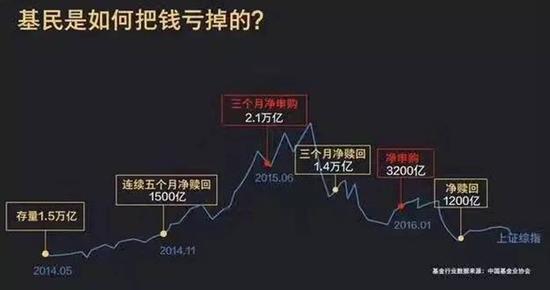

数据来源:基金业协会

数据来源:基金业协会于是,很多人倒在了这个悖论前,

带着亏钱的怨念,与定投分道扬镳…

做定投这么多年,

这样的例子见了太多,

真挺可惜的。

为什么解不开这个悖论?

原因就在于

人性厌恶损失、恐惧未知。

亏钱的滋味不好受,更关键的是,

这个亏损的持续时间是未知的,

1年、2年?还是3年、5年?

没有答案,

因为市场无法预测。

但是我们还是可以

通过历史数据找到一些线索

——在A股做定投,到底要忍受多久的亏损?

从最高点开始的定投,应该是所有定投中最“惨”的一种,“被套”的时间也应该是最长的,那我们就来看看从最高点开始定投,要亏多久?

我们将上证指数模拟为基金来定投。

选取了上证指数历史上的6个高点——

上证指数历史收盘点位

数据来源:Wind

数据来源:Wind从这6个高点开始定投,

需要忍受的亏损时长最长为938天,

大约是2年半。

注:将上证指数模拟为基金,期初净值为1,按收盘价计算每日净值,每月第一个交易日定投。使用历史数据对基金定投业务的模拟不代表真实收益,亦不作为未来收益的保证。

因此,如果以上述上证指数的定投模式为例,在A股做定投最长要忍受2年半的亏损。

当然,这只是模拟上证指数定投得出的结论,你的定投可能亏损时间更短,也可能更长。但是这个时间并不重要。

重要的是这两点:

1、对定投亏损要有心理预期,做好持久战的准备;

2、要有信心。不论当时跌得多么惨,时间不会辜负坚持定投的人。

以下内容均摘自《股市长线法宝》原文,不代表融通基金的观点,融通基金不对相关内容的真实性负责。

有史以来最好的10本投资书之一、《股市长线法宝》的开篇讲了这么一个故事:

1929年夏天,一位名叫萨缪尔•克劳瑟的新闻记者采访了当时通用汽车公司的高级财务主管约翰•雷克伯。雷克伯讲了一个比较大胆的观点:每个人都应该成为富翁。

在这次采访中,雷克伯宣称美国正处在工业大发展的初始阶段。他相信投资者只需要每个月花15美元购买优质普通股,在未来的20年里,投资者的财富有望稳步增长至80000美元。也就是说,年回报率达24%。

这样的高回报率是前所未有的。但在1920年代的大牛市狂热氛围中,几乎没有人怀疑这种言论。股市的繁荣刺激着数百万投资者把他们的积蓄投入股市以期在短期内迅速获利。

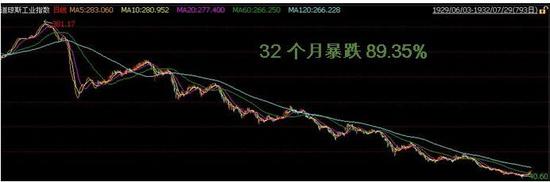

1929年9月3日,也就是雷克伯的观点发表不久之后,道琼斯指数达到了381.17点的历史新高。

然而,7周以后,美国股市开始崩盘。在接下来的34个月,股市发生了前所未有的暴跌:到1932年7月8日,道琼斯指数跌至40.60点,期间跌幅达到89.35%!

道琼斯指数走势

1929年6月至1932年7月

数百万投资者的毕生积蓄付之东流,成千上万的借钱投资股票的投资客无奈宣告破产。美国陷入了历史上最严重的经济萧条期。

在此后的几年中,雷克伯遭到了无情的嘲讽和抨击,甚至有议员说,雷克伯应该为他鼓励普通民众在市场顶部买入股票而遭受股市崩盘的损失承担责任。

直到1992年,《福布斯》杂志在一篇股市历史周期回顾的文章中,还把雷克伯描述为“大众幻想与群体性疯狂”的典范。

雷克伯真的错了么?

我们来看看数据:

如果一个投资者在1929年按照雷克伯的建议,每个月坚持购买15美元优质普通股,

到1949年,累计资金将达到9000美元,年化收益率7.86%,高出当时债券收益率两倍以上。

到1959年,累计资金将超过60000美元,年化收益率也上涨到12.72%。尽管没有雷克伯预测的那么高,但也是同期债券收益率的8倍,同期国库券收益率的9倍。

市场最近跌跌不休,定投账户的亏损再度扩大,对亏损的厌恶和对未知的恐惧也在不断发酵…

希望你不要倒在定投悖论前,坚持住。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)