【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

爱读财报的面包君 面包财经

在这波赴港上市的“新经济”公司中,360鲁大师的营收规模属于比较“袖珍型”的,2017年营收只有一个多亿。

受到市场比较高的关注,很大程度上源于其股东背景——大股东三六零(601360.SH)。

2018年9月10日,360鲁大师向港交所提交了上市申请,国信证券(香港)为独家保荐人,麦格理为财务顾问。

作为具有一定知名度的软件,鲁大师已经诞生超过十个年头,是公司的主打产品。聆讯资料集显示:2018年6月,公司产品的每月活跃用户约为97.5百万人次。但聆讯资料集对于2015和2016年的产品月活数据没有详细的披露,这给观察近几年月活用户走势带来了困难。

同时,公司业务与大股东360有一定的重合,360集团亦是公司主要收入来源之一。市场对于鲁大师的一个关注点在于,业务是否有足够的“独立性”?

鲁大师盈利能力到底如何?先简单了解一下公司的历史。

老牌“跑分”软件:聆讯资料集“月活用户数”披露有“断层”

根据聆讯资料,公司旗下主要软件为鲁大师,一款提供硬件系统评测及监控的软件。通俗的说,就是“跑分”软件。

鲁大师电脑版于2007年推出,2010年被奇虎360收购,由360一个独立的业务部分经营。2014年初,三六零委派田野管理及经营鲁大师部门。2014年11月,鲁大师运营实体成都齐鲁成立。

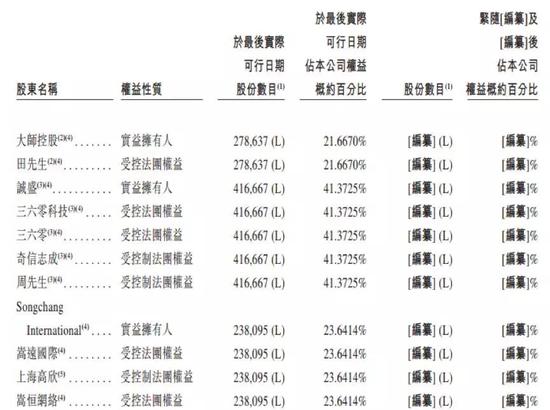

从股权结构来看,目前三六零间接持股41.37%,公司行政总裁田野通过大师控股持有21.67%股权,第三大股东为上海嵩恒网络科技有限公司,持股比例为23.64%。自2016年12月起,奇虎科技(360子公司)委托田野作为其唯一及独家代理人,行使奇虎科技作为成都奇鲁股东的一切权利,田野为公司实际控制人。

以下为聆讯资料披露的主要股东情况:

除鲁大师软件外,公司还推出其他实用软件,例如大师双开、AImark及360省电王等。

聆讯资料显示,于2018年6月,公司产品的每月活跃用户约为97.5百万人次,包括实用软件的每月活跃用户82.3百万人次及游戏库的每月活跃用户15.2百万人次。其中,鲁大师软件的个人计算机及移动设备版约有60百万人次平均每月活跃用户。

对于一家软件或者互联网公司,用户是根基。需要投资者关注的不仅是当前的月活用户数,还有用户数的变动情况,尤其是最近两三年的变动情况。很多互联网公司IPO时,在招股书或者聆讯资料集中都会披露最近两三年主要产品的用户数量变动情况,以便投资者能从中观察变动趋势。

但是,很可惜,当前版本的聆讯资料集对于2015年和2016年的月活用户数披露并不是很详细。这让投资者不太容易看到最近三年旗下产品月活数量的变动趋势。

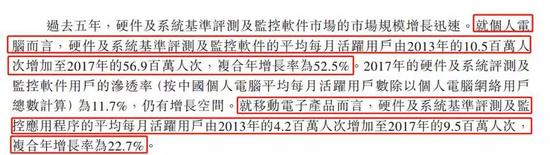

在聆讯资料集中,有这样一段表述:

既然能计算出2013年到2017年的复合增长,公司也应该是掌握2014、2015和2016年度的相关数据。

为何聆讯资料集中没有披露2015年和2016年同口径的数据?这个确实让人费解。是要留待下个版本的文件中再补充吗?抑或下个版本中也不会补充?

如果过去三年月活用户数有明显的增长,那详细披露这个数据在招股过程中是有可能“加分”的。如果过去三年月活用户数增长趋势不理想,甚至有下滑,如实披露也是一种诚信的表现。

尽管相关准则里对过去几年的历史月活数据并没有强制性的披露要求,但这个数据对于投资者而言,实在是太重要了。

历史月活数据先不谈,接下来看营收和利润情况。

2017年收入1.23亿 八成来自于主要股东

公司主要通过为用户免费提供一系列电脑及手机设备软件换取线上流量,透过线上广告及线上游戏业务变现。

具体来看,线上广告服务包括主页导航、迷你页弹窗及条幅广告服务。2017年之前,公司主要经营线上游戏导流业务,于2017年推出自营线上游戏平台。

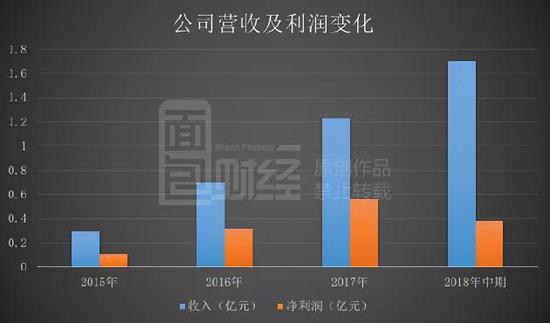

聆讯资料显示,2015年、2016年及2017年,公司营收分别为0.29亿元、0.7亿元及1.23亿元,年内溢利分别为1072万元、3176万元及5627万元。2017年,公司来自于线上广告及线上游戏业务的收入占比分别为79.7%及18.4%。

以下为根据公开数据绘制的公司营收及利润变化:

不过,公司过去有大部分收入来自于股东三六零集团及嵩恒网络。

根据聆讯资料,三六零科技及其附属公司奇虎科技为公司广告服务的主要客户,2015年、2016年及2017年,來自三六零科技的收益分別占总收益的61.2%、67.1%、4.2%,来自奇虎科技的收益分別占总收益约14.5%、37.0%、40.7%。

另外,公司还有相当一部分广告服务收益来自于主要股东嵩恒网络。根据公开资料,2015年、2016年及2017年,來自嵩恒网络的收益分別占总收益约12.9%、33.9%、38.8%。

总的来看,2017年,公司来自于三六零集团及嵩恒网络的收益在总收益中的占比超过了80%。

2018年上半年:电子设备销售业务放量 核心业务毛利率下滑

除了线上广告服务及游戏业务,近年来,公司还进行电子设备的销售,主要包括自2017年8月开始的经认证二手及原厂智能手机及自2015年1月开始的智能配件销售业务。

截至2015年、2016年及2017年12月31日止年度以及2018年6月30日止六个月,公司自该业务线所得收入分别占总收入1.0%、0.6%、1.9%及43.7%。

以下为公司聆讯资料披露的各业务收入占比情况:

由于电子设备销售业务放量,公司今年上半年收入大幅增加。聆讯资料显示,2018年上半年,公司收入约1.7亿元,同比增加214.81%,收入水平超过了去年全年。

不过电子设备销售业务毛利率仅为2.8%,贡献的毛利并不多。2018年上半年,公司整体毛利率约45.15%,相比于去年同期缩减近一半。

与收入增速相比,公司今年上半年的利润增速并不高。公开资料显示,2018年上半年,公司利润约0.38亿元,同比增加26.78%。

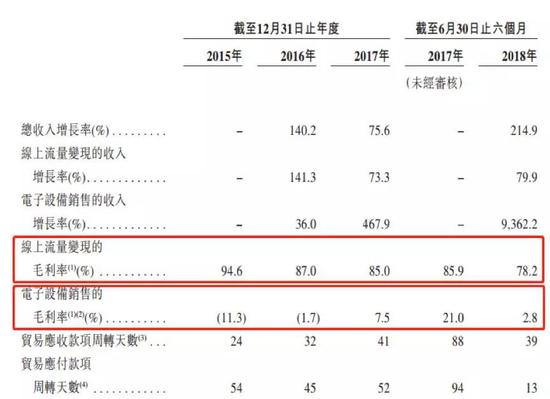

以下为聆讯资料中披露的各业务毛利率情况:

另外值得注意的是,公司主要的线上流量变现业务毛利率呈下滑趋势,由2015年的94.6%下降至2018年上半年的78.2%,下降了16个百分点。

虽然,电子销售业务收入占比已经超过四成,但该业务毛利率较低,要成为公司主要盈利来源,似乎还需要时间。

且根据聆讯资料,公司预期,在可预见的未来,大部分收益将持续来自于奇虎科技及嵩恒网络。(YYL)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)