【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

《头条研报》——汲取研究精华,捕捉资金所向,潜伏市场预期。

(1)

【市场共识】①军工混改推进路径渐明;②重磅文件涉国有股权控制类别修订;③军工板块近期表现好于其他行业,资金抢筹迹象明显

【龙头标的】①军工+芯片双题材;②战投入局;③拥有自主产权高性能芯片;④稀缺性明显

(2)

【市场共识】①双节临近消费高峰将至;②上游原材料价格回落;③行业标的股价近一个月涨50%

【龙头标的】①政府出资支持融资;②拳头产品产能利用率高达98%;③控股股东大举增持

(3)

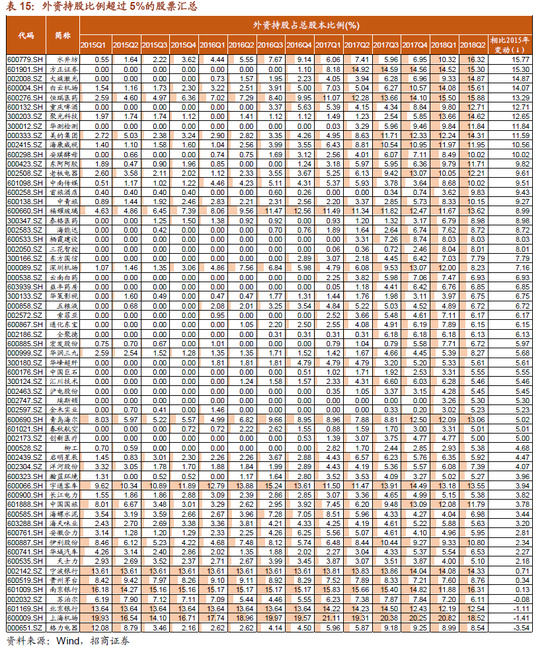

【市场共识】①18年Q2外资已占A股流通市值比达3.18%;②沪伦通、富时罗素国际指数等积极推进,有望迎来更多资金;③陆股通整体持仓较A股取得了明显的超额收益;

【投资标的】关注低估值、业绩优、高股息的股票以及外资持股比例较高的股票,尤其行业龙头。

正文:

(一)

①军工+芯片双题材;②战投入局;③拥有自主产权高性能芯片;④稀缺性明显

9月18日,国家发改委网站公开由八部委联合制定的《关于深化混合所有制改革试点若干政策的意见》,本次意见对军工企业“由下至上”的混改路径、具体股权控制类别及事项审查都作出了更为明确的指示,军工混改已迈向实战阶段。

军工板块近期表现好于其他行业,超额收益明显,十余家机构看好军工板块反弹的持续性和高度。

航锦科技(36.440, -4.05, -10.00%)控股子公司长沙韶光收到国家知识产权局的集成电路布图设计登记证书,其自主研发的国产高性能图形处理芯片SG6931布图设计获得专有权保护,目前该芯片已列入国产某型号军用加固计算机元器件清单。航锦科技将在国防信息安全和持续供货能力方面提供有力保障。

航锦科技核心产品之一的某型号总线控制器已全面进入批量生产状态,目前在手订单合计需求量达到1.2 万只,预计2018 年全年将突破1.5 万只。

战略投资者入局,重点发力军工电子。战略投资者深耕军工电子多年,入局公司有利于促进公司军工业务外延+内生增长。

综合考虑公司稀缺性、业绩存在超预期可能、未来外延拓展等因素,我们认为公司具备成长为军工电子龙头潜力,未来发展空间广阔,维持买入评级。

(二)

①政府出资支持融资;②拳头产品产能利用率高达98%;③控股股东大举增持

行业对标标的近一个月股价涨幅超50%,资金关注家居板块

行业对标标的近一个月股价涨幅超50%,资金关注家居板块目前软体板块仍然处于高速成长阶段,产业资源和客户群体逐渐向具有生产效率的制造企业进行聚拢,且随着渠道建设的持续升级和零售品牌力的提升,软体板块正在经历由制造向零售的转型过程。

杭州奋华投资出资15亿元获得顾家家居(27.590, -0.02, -0.07%)大股东顾家集团20%股权。本次投资出资方均为政府背景,后续集团“实业+投资”双轮驱动战略实施将更加顺畅。奋华投资的执行事务合伙人为浙商创投,股东为宁波鸿煦投资管理合伙企业和浙商创投,分别持有份额99.95%和0.05%。穿透股权结构后,宁波鸿煦投资的股东为浙商证券(11.890, -0.11, -0.92%)资产管理公司和浙商创投,均为国资背景。本次政府出资支持公司融资,持续推进业务进展,体现了顾家家居的发展前景深受政府认可。

可转债发行成功,新建产能基地逐步投产,带动后续收入提升。近期公司成功发行可转债募集资金10.97 亿元,募集资金投入年产80 万标准套软体家具项目(一期),目前公司产能为150万标准套左右。公司目前产能利用率高,2015/2016/2017/2018H1产能利用率分别为97.3%/93.4%/97.8%/98.1%。

公司是国内软体家居龙头企业,高歌猛进拓展大家居版图,产能全国化布局,规模优势凸显,管理层经验丰富激励充分,控股股东大力度增持彰显未来充分发展信心,维持“买入”评级。

(三)

哪些A股筹码可能会被外资买光?附外资高占比标的,关注低估值、业绩优、高股息的股票以及外资持股比例较高的股票,尤其行业龙头。

A股市场国际化进程不断推进。一方面,由最初的QFII 和RQFII,到当下备受关注的陆股通,再到有望年内推出的沪伦通,外资配置A 股市场的渠道不断拓宽、限制不断减少。另一方面,A 股成功入摩,同时证监会积极支持A股纳入富时罗素国际指数,A 股纳入国际资本市场的步伐也不断加快。外资在我国资本市场的参与度会继续加深。

2018 年6月末,境外机构和个人持股规模达1.28 万亿元,占同期A 股流通股市值的比例为3.18%;其中,陆股通持股6606.07 亿元,约占外资持股总规模的51.8%。

从行业分布来看,外资总体明显超配消费和医疗,低配中上游行业,且陆股通低配金融,QFII 低配信息技术。

外资配置A股偏好大市值、低估值、优业绩、高股息的个股。

具体来看,QFII/陆股通持股市值为150 亿元以上的占比40%/30%,远高于全市场的水平(16%);QFII/陆股通持股中PE(TTM)在30 倍及以下的股票占比为68%/64%,而市场分布占比为51%;QFII 持股中ROE(TTM)在10%-20%和超过20%的股票比例为40.4%、18.4%,均高于市场27.9%、6.5%的水平;QFII/陆股通近12 个月股息率超过1%的股票比重分别为55%/45%,市场仅为37%。

外资高比例持A股的基本思路是精选龙头,兼顾价值成长,部分股票的持股占自由流通股比例已经超过30%。

金融地产资源品等传统行业,格局相对固定,外资持股明显以大为美,积极配置确定性高的大盘蓝筹。消费服务类行业,外资集中持仓白马股,在行业集中度提升背景下,尤其偏爱具有行业定价权的公司,且公司股息率基本处于行业偏上水平。TMT 行业,外资不仅重仓持有稳定增长的龙头,也积极布局持续投入研发、成长性较高的细分龙头。

陆股通整体持仓较A 股取得了明显的超额收益,但在A 股大幅下调中也难以独善其身。2017 年3 月以来,陆股通持股相对上证综指/沪深300 均有大幅超额收益,累积超额收益在今年6 月中旬达到最大值(44%/28%)。之后消费股下挫,重仓消费的陆股通投资优势有所减弱。截至目前陆股通总体持股相对上证综指/沪深300 有近27%/14%的累积超额收益。

建议关注低估值、业绩优、高股息的股票以及外资持股比例较高的股票,尤其行业龙头。外资已成为A 股市场主要增量资金之一,沪伦通的推进有利于扩大外资流入,且外资会进一步集中持有优质龙头,将对个股流动性和估值定价权产生较大影响。

责任编辑:张恒星 SF142

![[嘻嘻]](https://n.sinaimg.cn/commnet/2018new_xixi_org.png "[嘻嘻]")

热门推荐

全国政协委员陈松蹊:建议降低法定结婚年龄 提高生育人口基数 在全国推行更大力度的生育激励政策 收起全国政协委员陈松蹊:建议降低法定结婚年龄 提高生育人口基数 在全国推行更大力度的生育激励政策

- 2025年02月24日

- 06:16

- APP专享

- 扒圈小记

91,794

91,794

“女生遭侵犯落水被阻挡上岸至溺亡”案续:检方提起抗诉,建议死刑

- 2025年02月24日

- 05:06

- APP专享

- 扒圈小记

- 21,532

“拟录用3名本科生惹争议,删除公示名单”?国企刚刚回应了

- 2025年02月23日

- 08:58

- APP专享

- 北京时间

- 7,280

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 09:29:16

【大资金还在加速买入】最新两融数据显示,2月21日,融资买入额为2366.81亿元,创春节以来新高,较前一个交易日增加627.09亿元,环比增幅达36.05%;融券卖出经历“过山车”,该数值为6.5亿元,下降24.39%,2月20日、19日该值为8.61亿元、6.23亿元。最新融资融券余额为1.89万亿,该数值同样创春节以来新高,其中融资余额为1.87万亿,日环比增61.58亿元;融券余额为113.27亿元,日环比增1.52亿元。此外,转融资交易金额为1.5亿元,日环比减少2.4亿元,降幅为61.54%;转融资余额为1449.2亿元,较上一交易日无变化。 -

数字江恩今天 09:24:50

如图,3314后,5分钟图上运行了4轮结构,短线变盘在即了。明天如果快速放量拉升突破3400并站稳3386,可以确立新的主升浪并打开新的上涨空间。否则,明日若没有放量+力度,则要么直接跌破图上轮谷线,要么顶背离,都会引发宽幅震荡中的回踩。 -

数字江恩今天 09:24:41

直接看5分钟图近期3314之后的运行。目前大盘的核心是区分到底还属于宽幅震荡之中,还是已经开始了新的主升浪结构。如果在宽幅震荡之中,目前是宽幅震荡高位区间;如果是新的主升浪结构,则目前还有上涨的余地。区分的核心是看大盘能否站稳3386直接拉升突破3400点。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:24:32

板块上来看,今日,前期热点人工智能科技和机器人(sz300024)题材分化非常严重,高位翻脸的个股家数增多。而农林牧渔,地产建筑和保险则崛起,但盘中持续性不如之前的热点。 -

数字江恩今天 09:24:27

A股两市今日成交8028 + 12776 = 20804 亿人民币,温和放量趋势明显。如此放量下,大盘没有继续向上,而是30个点区间震荡,依靠尾盘拉升还收跌6个点。个股方面,涨跌比接近1:1,但今日大幅下跌个股家数有所增多。 -

数字江恩今天 09:24:18

短线变盘在即 -

北京红竹今天 07:59:16

3、聚焦AI产业链DeePSeek是个具体的概念,相关扩展题材已经遍地开花了,人形机器人(sz300024)短期内暂时不聊,因为五分钟级别2个中枢上涨,虽然没有客观结束信号,已经不宜追高了。也不用完全盯着DS,AI产业链都可以,就一句话:规避高位的,低吸低位滞涨的。特别是符合缠论结构,日线级别上涨段中,当下处于回落一笔的,这种都值得埋伏。那些已经完成缠论上日线级别上涨段的都需要规避。当指数大级别上涨结束,我就不谈聚焦方向了,现在还可以继续谈。 -

北京红竹今天 07:59:12

2、2万亿成交额从1.5万亿到2万亿,虽然有放量,但还没有明显放量,目前的成交额还是良性的,还处于有人接盘有人卖的阶段。从成交额上看,需要注意的是,那天券商和互金大涨,指数呼呼向上放量,那时的成交额放大才会有问题。现在处于正常交易之中,洗盘不用担心。而且缠论结构上,不管是先行者恒生科技还是上证指数,都没有完成日线级别向上段呢。明天市场大概率还有一次退潮,沪指和科创50还没有构造五分钟级别回落段,明天大概率会回落构造。 -

北京红竹今天 07:59:08

1、洗盘还会有指数虽然没涨多少,但个股的赚钱效应一直不错,上周五更是出现不少获利盘。今天成交额又是2万亿,有卖的也有买的。青云科技(sh688316)、每日互动(sz300766)、并行科技(bj839493)、优刻得(sh688158)、杭钢股份(sh600126),这些高位DS全部跌停或者大跌。相反,滞涨低位品种,群星玩具涨停,以及股票池中的常山北明(sz000158)涨停。市场的现象很明显,获利多的要兑现,低位滞涨要补涨。按照交易的思维,洗盘还会出现,洗盘的级别大小看周二收盘后来定。一般洗盘都是速度比较快,但空间不大。当下,我还是不想谈大风险,洗盘风险肯定有,但这是必须要经历的,只要交易上涨多了卖就对了,低位滞涨的买入持有就完了。 -

趋势领涨今天 07:51:13

【今日投资舆情热点】1)算力相关:DeepSeek作为开源AI大模型,各大厂商纷纷宣布接入,将直接拉动对于云服务的需求。2)乡村振兴:2025年中央一号文件2月23日发布,本次中央一号文件首提“农业新质生产力”。3)机器人(sz300024):深圳市人工智能产业办主任表示,近期将发布人形机器人(sz300024)专项政策,在全市科技重大专项中安排人工智能和机器人(sz300024)专项。4)一带一路:泽连斯基表示,希望能够在乌克兰恢复和平、未来重建等方面得到中国的帮助,乌方愿意与中方为此开展对话。5)AI一体机:机构称,随着各地政府主动接入DeepSeek,大批企业开始探索私有化部署,一体机将形成更陡峭的景气斜率。