play

play

138600 组数据告诉你:定投可以更赚钱!

来源:融通基金

我们说:眼下市场低迷,正是加码定投的良机。

提请小伙伴们注意,股票型、混合型基金作为定投标的,属于高风险投资品种,大家应当结合自身情况,判断基金是否和自己的风险承受能力相适应,审慎进行投资并独立承担投资风险哦。

有很多小伙伴看完文章后给我们留言。总结一下,大家集中关心有两个问题:

★ 低点加码定投的效果真得好吗?

★ 如果好,又有哪些低点加码定投的简便办法?

对于第一个问题,答案是肯定的。今天我们还将用数据证明这一点。

对于第二问题,可以告诉大家的是,各家基金公司和基金销售机构早就帮你想到了更容易的方法,并取了一个好听的名字:

智能定投。

今天,我们就与大家聊聊:

当前,智能定投有哪些方法?

这些方法真的比普通定投管用吗?

这些方法中,有没有哪种办法更有效?

答案将一一揭晓,接着往下看。

心急的小伙伴也可以拉到本文最后,直接看结论。

不过我们还是建议大家花点时间,耐心看完,了解来龙去脉会更有收获。

5种常见智能定投

智能定投可不只是名字好听,还是有两把刷子的:

★ 它们可以判断市场处于低点or高点。

★ 它们可以通过参数设置实现“低点多投,高点少投”。

万变不离其宗,虽然智能定投花样不少,但基本都是围绕这两点做文章。

下面,我们就来一起认识一下目前最常见的5种智能定投:

均线法

通过指数均线来判断市场处于低点还是高点。(对于指数均线,炒股的小伙伴应该比较熟悉,不了解的小伙伴可自行百度。)

如果指数的收盘点位低于指数均线,就判断市场处于低点;

如果指数的收盘点位高于指数均线,就判断市场处于高点。

做均线法定投,首先要选择一个参考指数和一条均线。

参考指数比较好理解,就是上证综指、沪深300、创业板指等等主流指数。

均线也有很多种: 30日均线、60日均线、180日均线、500日均线等等。

均线法怎么实现“低点多投、高点少投”呢?

我们做定投都要设置一个扣款金额,也叫“基准扣款金额”。低点时就在基准扣款金额上浮一定比例进行扣款,而在高点时就减少一定比例,这个比例就是均线法定投需要设置的第三个参数——级差。

所以,做均线法定投,我们总共需要设置3个参数:参考指数、均线、级差。

我们以上证综指为参考指数,180日均线、30%级差为例,看看均线法具体是如何实现“低点多投,高点少投”的吧:

如果扣款前一日上证综指收盘价低于180日均线,但幅度未超过5%,则扣款日的定投扣款金额将放大30%,达到基准扣款金额的130%;幅度在 5%至10%之间,则定投扣款金额再放大30%,达到160%…最多可以放大到基准扣款金额的280%。

反过来, 如果扣款前一日上证综指收盘价高于180日均线,但幅度未超过15%,则扣款日的定投扣款金额将缩小到基准扣款金额的70%…高于180日均线的幅度超过100%,则不扣款。

表格更直观:

注:基准扣款金额是开通定投时设定的每期扣款金额

移动平均成本法

通过定投基金的最新净值和已买入该基金的平均成本来判断低点、高点。

具体来说,

最新净值就是定投扣款日前一日的基金单位净值;

平均成本就是前期定投已买入的基金份额的单位平均成本。

如果最新净值小于单位平均成本,并超过一定幅度,就判断市场处于低点;

如果最新净值大于单位平均成本,并超过一定幅度,就判断市场处于高点。

移动平均成本法需要设置4个参数,来实现 “低点多投、高点少投”:

最新净值低于单位平均成本a%时,扣款金额提高到b;

最新净值高于单位平均成本c%时,扣款金额降低到d。

a、b、c、d就是需要我们设置的4个参数。

某基金公司移动平均成本法设置页面

举个栗子,你用移动平均成本法定投了A基金,基准扣款金额是1000元,而把a、b、c、d分别设置为0.5%,1500元,4%,500元。

当扣款前一日A基金的最新净值小于已买入A基金的单位平均成本,且幅度超过0.5%时,定投金额加码到1500元;

当扣款前一日A基金的最新净值大于已买入A基金的单位平均成本,且幅度超过4%时,定投金额减少到500元。

定投盈亏法

比较简单直接:如果定投账户亏损达到一定幅度,则判断市场处于低点。

值得注意的是,定投盈亏法只判断低点,不判断高点,只在低点加码定投,而在其他时候都按照原先设定的基准扣款金额进行定投扣款。

定投盈亏法通过设置2个参数,实现“低点多投”:

定投账户亏损幅度达到a%时加大定投金额、加仓的幅度b%。

以上图所示的参数为例,在定投扣款日,定投账户的亏损幅度达到10%时,定投扣款金额为基准扣款金额的1.5倍;亏损幅度达到15%时,扣款金额为基准扣款金额的2倍;亏损幅度达到20%时,扣款金额为基准扣款金额的3倍

其实,移动平均成本法和定投盈亏法原理相似,都是将定投买入基金的成本和最新价格比较,来判断位于低点还是高点,从而调整扣款金额。

市盈率法

通过指数的市盈率来判断市场处于低点还是高点。

如果指数当前市盈率处于其历史水平的低位,则判断市场处于低点;

如果指数当前市盈率处于其历史水平的高位,则判断市场处于高点。

所以我们需要选择一个参考指数,包括上证综指、沪深300等主流指数,根据参照指数的市盈率水平来判断市场处于低点还是高点。

如何实现“低点多投,高点少投”呢?

不好意思,这个我们没有查到。因为不论是在定投设置页面,还是在推出该定投的基金公司网站上,都没有具体说明规则。

设置页面只需设定参考指数和最大投资倍数。最大投资倍数即低点加仓的最大幅度,以免加仓过度。

趋势法

值得注意到的是,与其他智能定投不同,趋势法并不是“低点多投,高点少投”。而是判断市场强弱,强市定投高风险基金,弱市定投低风险基金;弱市时存量份额转为低风险基金,强市时再转回。

设置定投计划时分别选择买入基金和避险基金各一只,并选取下面两种方式之一来判断市场强弱。

★ 时点指标法

当短期均线≤中期均线≤长期均线时,判断趋势走弱;

当短期均线 > 中期均线 > 长期均线时,判断趋势走强。

★ 事件驱动法

在上期定投扣款至本期定投扣款之间,如果短期均线上穿长期均线,或中期均线上穿长期均线且短期均线在长期均线上方,则判断为市场趋势走强;

如果中期均线下穿长期均线,或短期均线下穿长期均线且中期均线在长期均线下方,则判断为市场趋势走弱。

用一张表来总结一下这5种智能定投:

智能定投到底能否多赚钱?

好了,5种主流的智能定投集齐了,可以召唤神龙了:

到底智能定投是否强于普通定投?

现在,轮到大数据上场了。请允许我们得瑟一下:关于定投大数据测算,我们有经验。

《关于定投的一些烧脑数字,我不算,也许永远没人知道》(上)

《关于定投的一些烧脑数字,我不算,也许永远没人知道》(下)

给各位小伙伴报告一下,为了保证测算结果的客观公正,我们还是下了功夫的。

① 我们选择用上证指数、标普500指数进行模拟测算。

不仅两者是中美股市的代表性指数,更因为上证指数有26年完整数据,标普指数有69年完整数据。与国内开放式基金最长也不足16年的数据相比,更具代表性。

具体而言,是将中美股市的代表指数(上证指数和标普500指数)模拟为1只基金,假设指数成立当日的模拟净值为1元,计算出期间(指数成立日至2017年2月28日)每月首个工作日用收盘点位模拟出的当日净值,从而计算定投收益。

② 在“定投开始的时间”和“定投期限”两个要素中,我们采集了所有数据样本,以避免选择特定时段和特定期限所带来的干扰。具体做法是:

★ 任意时间开始:各只指数分别从其成立日至2017年2月期间,任意一个月份首个工作日开始做定投。

如上证指数,我们选取的样本囊括从1990年12月19日指数成立日开始的全部月份:1991年1月、2月、3月、……、2017年2月。

★ 定投任意期限:我们依次测算的期限由短及长包括:6个月、1年、2年、3年、5年、8年、10年、20年。

③ 由于每一种智能定投普遍需要选取2-3个参数,每个参数可以设定的数值太多。为简便、公平起见,我们选取基金公司智能定投设置页面上推荐的参数。小伙伴们可以理解为,这些参数是基金公司认为更优的。具体而言:

★ 均线法参数组合较多,我们选取30日、180日、500日短中长三种均线和10%、30%、50%小中大三种级差,共计9种组合。

★ 移动平均成本法按照某基金公司网站上公布的“进取策略”和“稳健策略”设置触发调整定投金额的阈值、调整后扣款金额。

进取策略:净值低于平均成本0.5%,扣款金额+20%;净值高于平均成本4%,扣款金额-20%。

稳健策略:净值低于平均成本14.5%,扣款金额+20%;净值高于平均成本0.5%,扣款金额-20%

★ 定投盈亏法按照某基金公司网站上的默认值设置加仓阀值、加仓系数。

定投亏损10%,扣款金额+50%;亏损20%,扣款金额+100%;亏损30%,扣款金额+200%

★ 趋势法采用时点指标法:当30日均线 ≤90日均线 ≤ 120日均线时,判断趋势走弱,将定投已买入的份额转为货币基金(假定货币基金年化收益率为3.5%)

当30日均线 > 90日均线 >120日均线时,判断趋势走强,将货币基金份额转回原定投基金份额。

★ 市盈率法由于基金公司未公布扣款金额的具体变动规则,无法测算。

根据上面的规则,我们得到了一个庞大的样本数据。

138,600组。

具体如下:

终于铺垫完了。下面就是测算结果了,对数据无感的童鞋看看每一部分后面的数据小结即可。

普通定投

请记住,普通定投的盈利数据是智能定投的参照系。

均线法

9种组合共9张表,

一口气上了9张表,必须小结一下:

均线法定投的所有9种组合,盈利概率和年化收益率都高于普通定投。

同一均线中,级差越大,定投盈利概率和年化收益率越高。

同等级差中,均线越长,盈利数据越好。

500日均线、级差50%,是9种组合里,盈利概率和年化收益率最高的一组。

比如:上证指数的3年期定投,如果选择500日均线、级差50%的智能定投,年化收益率可以达到15.66%,是普通定投(7.44%)的2倍。盈利概率达到70.97%,远高于普通定投(58.42%)。

移动平均成本法

移动平均成本法数据小结:

移动平均成本法明显强于普通定投。

移动平均成本法的两种策略中,进取策略优于稳健策略。

定投盈亏法

定投盈亏法数据小结:

定投盈亏法的盈利概率和年化收益率均战胜了普通定投。

趋势法

趋势法数据小结:

从盈利概率来看,如果以上证综指为定投标的,趋势法各个期限的盈利概率均低于普通定投如果以标普500为定投标的,趋势法3年以上期限的盈利概率高于普通定投。

从年化收益率来看,如果以上证综指为定投标的,趋势法5年以上定投的年化收益率高于普通定投;如果标普500指数为定投标的,趋势法各期限的盈利水平均低于普通定投。

趋势法并没有战胜普通定投。

小结

均线法、移动平均成本法、定投盈亏法均强于普通定投,但趋势法并没有战胜普通定投。

经过上面一轮智能定投和普通定投的PK,均线法、移动平均成本法、定投盈亏法胜出。那么好奇的小伙伴可能还想知道:这3种方法到底谁更优呢?

下面我们就来比比看。

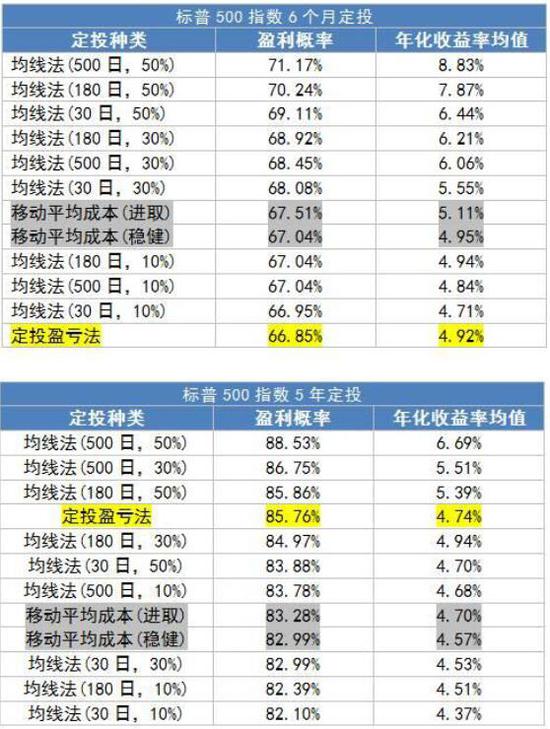

我们化繁为简,用历史长、数据样本多、更有代表性的标普500指数做为定投标的,测算了6个月、5年、10年这三个覆盖短中长期限的定投盈利数据,得到下面这三张表:

共3张表,可左右←→滑动查看

pk结果在此:

6个月的短期定投:

级差为30%和50%的均线法最优,其次是移动平均成本法,而后依次是级差为10%的均线法和定投盈亏法。

5年的中期定投和10年的长期定投:

长均线(500日)、大级差(50%)的均线法最优,其次是定投盈亏法,而中短均线(180日、30日)、小级差(30%、10%)的均线法和移动平均成本法不分伯仲。

综合来看,长均线(500日)、大级差(50%)的均线法胜出!

总结一下

★ “低点多投”确实能让定投效果更好。同样的定投标的,同样的定投时间,智能定投优于普通定投。

均线法、定投盈亏法、移动平均成本法等智能定投,盈利概率和年化收益率均优于普通定投。

无论是上证综指还是标普500指数,无论各个定投期限,这三种智能定投的盈利概率和年化收益率均高于普通定投。

★ 智能定投PK,互有胜负。

从短期定投的盈利概率和收益水平来看,均线法>移动平均成本法>定投盈亏法

而从中长期定投来看,盈利概率方面,长均线(500日)、大级差(50%)的均线法明显最优,然后依次是定投盈亏法和移动平均成本法;

年化收益率方面,长均线(500日)、大级差(50%)的均线法最优,然后依次是定投盈亏法、移动平均成本法。

究其原因,就低点加仓频率和加仓幅度而言,长均线(500日)、大级差(50%)的均线法>定投盈亏法>移动平均成本法,可见在低点收集更多便宜份额,是定投盈利的关键。

★ 均线法参数设置有讲究。

通过我们设置的9种均线法组合(30日、180日、500日三种均线和10%、30%、50%三种级差两两组合,共9种)的盈利数据来看:

① 均线种类的选择要与定投期限匹配:6个月期的定投选择180日均线,效果好于30日和500日;而2年以上的定投,500日均线的效果更好。

② 级差越大,越能发挥均线法“低点多投,高点少投”的效果,盈利数据越佳。

行文至此,我们还想再多说几句:

虽然智能定投优于普通定投,但前提是建立在“低点时加大定投金额”这一基础之上的。

然而,很多人在低点时看到定投出现亏损,处于恐惧,连坚持扣款都做不到,更别说加大定投金额了。

其实,克服恐惧、在低点坚持扣款才是定投成功的最大诀窍,智能定投更多的是锦上添花。

如果你刚刚接触定投,接触股市,建议选择普通定投就好;如果你认为自己能克服熊市的恐惧,敢于且有能力在低点大力加码定投(每月有2倍、3倍于基准扣款金额的闲钱),智能定投或许是更好的选择。

我们采用我国证券市场或境外成熟证券市场具有代表性的指数,对定期定投业务过往足够长时间的收益率进行模拟,模拟数据的来源wind资讯。上述采用历史数据的模拟不代表定期定投未来的业绩表现或未来的实际收益。

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)