文/意见领袖专栏作家 王剑

银行分析的一大重点就是盈利分析,ROE是从股东立场评估银行盈利能力的核心指标,本节对此展开着重分析。

一、 ROE的含义和计算

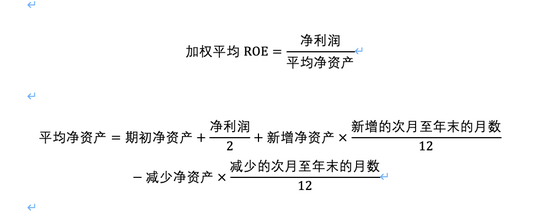

ROE(净资产收益率)是指当期净利润除以净资产,衡量每一单位的股东(一般指普通股)权益创造利润的能力。当期净资产有两种确认方法:

一是全面摊薄ROE,即全年净利润除以年末的净资产。二是加权平均ROE,当发生股东权益变动,就按月将净资产加权平均:

新增净资产包括发行新股、债转股等情形,减少净资产包括分红、股份回购等情形。次月至年末的月数,即“12-发生的月份”(若计算半年的,公式中的12要改为6),也可以简化计算,用期初、期末的净资产简单平均。

二、 ROE的杜邦分解

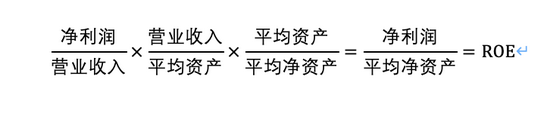

一般情况下,ROE越高,公司的盈利能力越强。此外,还需要用杜邦分解判断影响ROE的因素,具体思路是:

或者表示为:

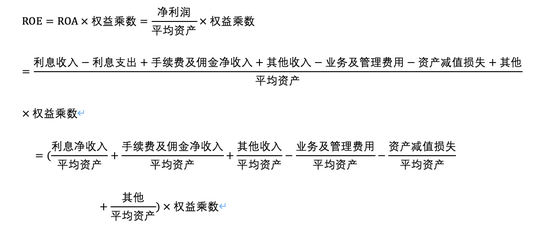

在进行银行业分析时,不太使用销售净利率、资产周转率这两项指标,按照如下方式计算:

上式中的“其他”包括营业外收支、所得税等少数不太重要的内容。

由于银行的生息资产占总资产的比例极高,一般达到95%以上,因此,上式中的利息净收入/平均资产约等于利息净收入/平均生息资产,即净息差,ROE分解式又可表示为:

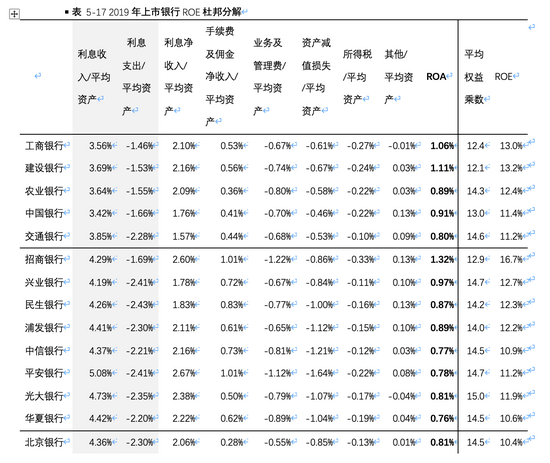

表5-17为估算的2019年25家主要上市银行的ROE分解表格:

资料来源:各银行年报(表中平均权益乘数、ROE的计算均剔除了优先股,因此两者之积与ROA有所差异。此外,由于估算平均净资产时用的是期初期末简单平均,因此和上市银行实际披露值也会有小幅差异)

以宁波银行为例,首先分解ROA和权益乘数为1.14%和15.6倍,宁波银行的财务杠杆对ROE的贡献较大,同时ROA在表中处于第2名,说明总资产盈利能力也特别强。然后再去寻找宁波银行ROA这么高的原因。把ROA分解到前面各项指标之后,由于单位是百分点,难以观察到差异,一般有两种处理方式:

1.相对法

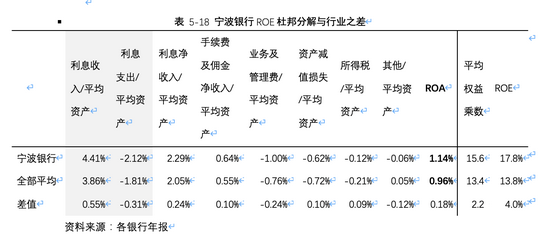

用所分析的银行的杜邦分解结果减去行业平均,来判断其相对行业的优劣势,如表5-18:

从上表可见,宁波银行利息净收入/平均资产超过行业约0.24个百分点,净息差表现优异;手续费及佣金净收入/平均资产超过行业0.10个百分点,中间业务收入水平更高。资产减值损失/平均资产优于行业0.10个百分点,资产质量更好,但是业务及管理费用/平均资产绝对值比行业要高0.24个百分点,显示出它的模式费用更高。最后,宁波银行ROA比行业高出0.18个百分点,权益乘数也比行业高2.2个倍数,ROE比行业高4.0个百分点,盈利能力突出。综上,宁波银行创收能力强,同时资产质量好,弥补了费用支出高,权益乘数也高,盈利能力超过行业平均水平。

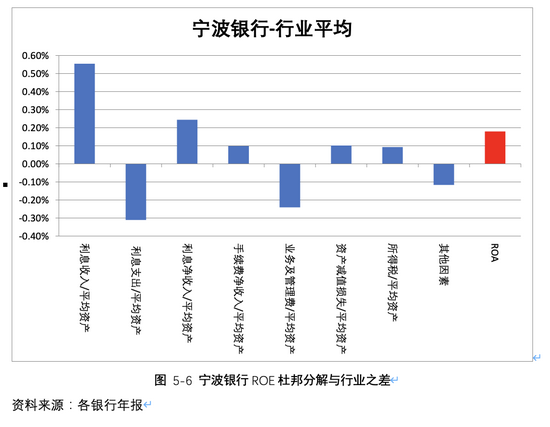

以上各指标也可以体现为图5-6:

2.排名法

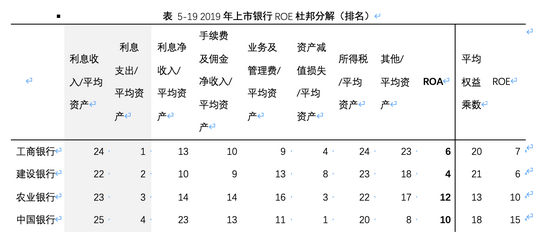

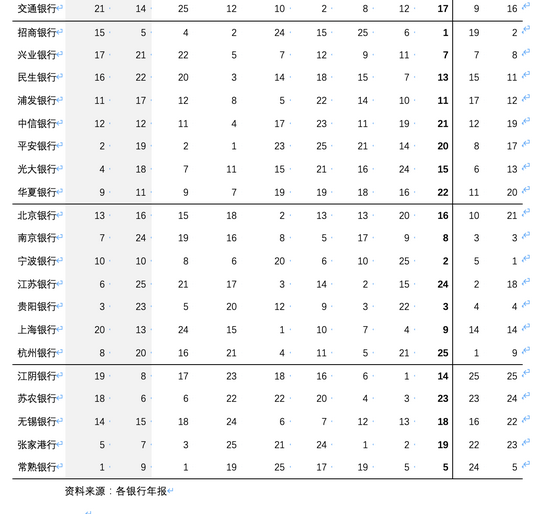

对于每一项指标,将表5-17中全部银行进行排名,较优者排名靠前,见表5-19:

以宁波银行为例。分解ROA,发现其利息净收入/平均资产排第8名,手续费及佣金收入/平均资产排第6名,可见创收能力相当强。此外,资产减值损失/平均资产排名第6名,资产质量比好多银行都优秀(银行资产业务的风险具有滞后性,该指标仅供参考)。同时,业务及管理费/平均资产排名非常靠后,说明业务模式费用支出较高。可以反映出宁波银行的经营风格是高收益、高中收、高费用、高杠杆,但低风险。具体原因在于,宁波银行是常年聚焦于中小企业客户和零售客户,因此资产收益率较高,同时对客户的服务较为周到,因此留存存款较好,负债成本不高,净息差表现较好,资产质量也较好。但为中小企业、个人客户提供好的服务需要更多成本,费用支出较高。

以工商银行为代表的国有大行则不同。工商银行的利息支出/平均资产排名第1名,负债成本最低,再加上国有大行自身的风险策略,会选择向风险最小的客户群体投放资产,因此利息收入/平均资产也是很低的。其利息净收入/平均资产排名第13名,居于中游。工商银行的手续费及佣金费用/平均资产、业务及管理费用/平均资产都居于行业中等偏上水平。由于资产投放保守,资产减值损失/平均资产在全部行业中排第4名。工商银行是因负债低成本所以投放资产保守,虽然收入水平中等,但资产质量好,从而保证了盈利水平,这是国有大型银行的通行模式。

常熟银行的小微业务模式,也能在杜邦分解表中体现。常熟银行的利息支出/平均资产排名不错,是因为在当地网点布局深,客户基础好。同时,利息收入/平均自沉排名第1名,因为参与了较多的小微信贷,收益率很高,并且利息净收入/平均资产也是第1名。但其手续费及佣金净收入/平均资产、业务及管理费用/平均资产排名都非常靠后,因为小微业务模式收取的中间业务收入较少,同时费用支出较高。同时,资产减值损失/平均资产排名也较为靠后,体现了小微信贷的不良资产压力。由于较高的净息差足以弥补中间业务收入、费用支出、资产质量的劣势,最后ROA突出。这也是小微业务的典型特征,即高收益、低中收、高费用、高风险,最后高盈利。

基于ROE杜邦分解,能够观察到不同银行的不同业务模式和特征。但只能大致揣测,如果分析一家完全陌生的银行,需要从ROE杜邦分解表出发,寻找其他信息来了解业务模式。比如,利率收入/平均资产较高,那么进一步研究是如何实现较高的资产收益率,诸如此类。因此,需要把杜邦分解和对银行业务的具体分析相结合。比如常熟银行的小微模式,得益于收益率较高,那么后续就需要跟踪其贷款收益率变化趋势,对各项业务、战略定位等各方面展开研究。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。