文/新浪财经意见领袖专栏作家 王剑

之前介绍银行基础时,已经涉及到了存款、贷款等业务品种,但其实银行业务种类非常丰富,本篇将介绍银行主要的业务品种。

银行业务种类繁多,主要有以下两个分类维度:(1)按客户群体分:银行为企事业单位(对公客户)、居民个人(零售客户)、其他金融机构(同业客户)、海外居民(国际客户)等提供金融服务,此外还有自营业务。(2)按产品分:主要分为贷款、其他资产业务、存款、其他负债业务、中间业务等。

上述两个分类维度是交叉的,银行很难核算某种业务的利润。为了更好地进行业务管理,银行会设置不同部门完成不同职能和业务。实践中,银行的部门设置按客群、按产品、按职能分类设置的都有。比如,办公室(行政部门)、人力资源部、财务部、法律合规部等属于职能部门,主要负责银行内部的各项管理事务(一般称后台部门)。而业务部门(一般称前台部门)则有按客群分的,比如对公金融部、个人金融部之类的,但也有按产品分的,比如信用卡中心、小企业信贷部之类的。此外还有业务管理部门(一般称中台部门),为业务部门提供产品研发、市场策划等方面的管理工作。组织架构调整能够反映银行在经营战略或策略上的调整,也是我们分析银行时需要关注的信息。

一般来说,银行业务部门设置是按客群划分为主,为相应的客群提供“一站式”服务。图4-1是银行业内较为典型的一种组织架构设置,来自工商银行:

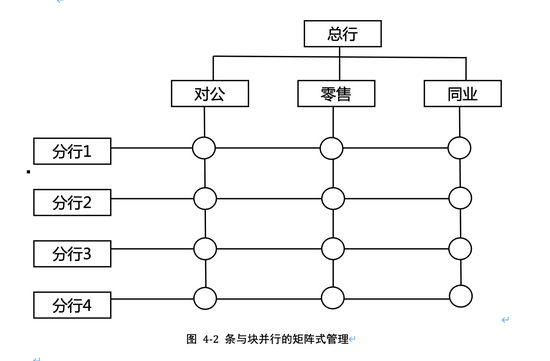

我国实行总分行制,目前大部分银行实施“矩阵式管理”(见图4-2)。

资产业务是指银行运用自有资金投放或通过信用派生,从而在资产负债表内形成资产科目的业务。最为典型的便是贷款,还包括同业资产、金融投资等。

1.贷款(含票据贴现)

贷款是银行最为重要的资产业务,一般会占到整个资产总额的一半左右。银行分析要关注的要点包括:银行的贷款结构,以及贷款信用风险管理能力。贷款结构按客群主要有对公贷款和个人贷款之分,其中较为特别的是票据贴现,如果到期承兑行暂时未索回资金,就会形成垫款,这也计入贷款科目。因此,贷款科目的会计全称是“客户贷款及垫款”。

个人贷款方面,包括个人短期贷款、个人中长期贷款。其中,个人短期贷款按用途划分,包括个人消费贷、个人经营贷等。个人消费贷是指个人申请贷款用于日常消费的。信用卡透支余额本质上也算个人消费贷,但两者在场景特定性方面有一定差别,大部分银行在报表中会将信用卡透支单独列示。个人经营贷是指个体工商户、农户等申请贷款用于生产经营用的。个人中长期贷款主要包括个人住房贷款、个人汽车贷款等,一般由住房、汽车来抵押。

以下是几家主要上市银行2019年末的贷款结构(见表4-1):

(1)对公贷款不包括票据贴现。

资料来源:各银行年报(单位:亿元)

也可以将上表体现为各类贷款的占比,以体现贷款结构(见表4-2):

信用风险管理是贷款业务的重中之重,银行会根据实际业务需要,建立一套可行的信用风险评估手段,比如传统的5C分析法,即通过借款人的道德品质(Character)、还款能力(Capacity)、资本实力(Capital)、担保(Collateral)和经营环境条件(Condition)五个方面,全面分析借款人未来的还款能力和还款意愿。

而随着各国银行贷款业务深度覆盖到更多客户群体,类似5C分析法这种传统的信用风险评估手段已经难以适用,人们开始开发一些新的手段。比如,我国一些小型银行在服务小微企业的过程中,关注它们的“三品”(人品、押品、产品)“三表”(水表、电表、税表或海关报表)“三流”(人流、物流、现金流),其中有些信息是一些难以书面化的“软信息”,比如人品。2013年之后,随着大数据技术的成熟,一些银行或互联网企业开始尝试以大数据作为信用风险评估的资料,取得了突破。

2.同业资产

同业资产大致包括同业资金业务和同业投资业务,前者是指银行与同业金融机构之间相互调剂资金余缺的业务,主要用于流动性管理或服务同业金融机构;后者则是以赚取收益为主要目的的投资业务,比如银行用自有资金投资于同业金融机构发行的债券等。当然,两者在现实中并没那么容易区分。比如,银行购买了其他银行发行的金融债,有可能是自身的投资需要,也有可能是维护双方关系,助力对方债券发行。又比如,过去,银行将大量的企业借款“包装”成同业投资,以便规避一些监管规定。

3.金融投资

金融投资目前包括以公允价值计量且其变动计入当期损益的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以摊余成本计量的金融资产等子科目。银行投资的债券以政府债、金融债等利率债为主,另外有少量的企业债(见表4-3)。

银行的负债业务是指银行吸收或借入负债的业务,也是银行经营资金的主要来源,是银行重要的基础业务。被动负债是指客户在本行开立存款账户并沉淀下来的结算存款,利率一般很低;主动负债则是指银行主动通过一定的利率吸引客户的资金,包括部分定期存款、大部分同业负债、发行债券等,一般利率较高。

1.存款

存款是银行最主要的负债来源,一般占全部负债比例在70%左右。存款也按客群、期限划分,分为对公活期存款、对公定期存款、个人活期存款、个人定期存款,其他存款等。其中,全部存款中活期存款的占比,是影响整体存款利率的重要因素。大部分客户肯存放活期存款的主要目的,一般是为了日常结算、资金管理等实际需要。因此,如果银行想要获取客户可观的活期存款,就需要为客户提供有效的服务。银行整体存款利率高低,取决于活期存款占比,活期存款占比又取决于银行为客户提供的服务质量。这便是“存款立行,而服务立存款”的道理。在分析活期存款时,需要观察银行是否有足够的优势吸引结算客户,还可以粗略评估银行为此所花费的成本,比如大型银行维护全国网点、研发优质产品等。定期存款则利率较高,一定程度上会提升整体存款成本。但是,定期存款也有其优势,就是期限较长,存期内资金来源稳定,有利于银行进行流动性管理。

2019年末,几家银行的各类存款的金额为(见表4-4):

同样可以表示为各类存款的占比,以便于更直观地体现活期存款占比高的银行,这往往也意味着存款成本更低(见表4-5):

2.同业负债

银行的同业负债与前文同业资产对应,包括同业及其他金融机构存放款项、拆入资金、卖出回购款项等。因此,同样是用于调剂资金余缺,也就是银行在面临一定的短期负债缺口时,先通过同业负债吸收负债,支撑业务发展。

3.发行债券

发行债券是银行典型的主动负债,通过发行金融债、资本债等方式募集资金。同业存单的发行本质上属于同业负债业务,但在会计科目上,同业存单计入债券发行,因此也可在债券发行中一并分析。

中间业务泛指银行为客户提供的不体现在资产负债表科目上的服务(因此也属于“表外业务”),也就是银行不直接参与投融资的业务。大致分为两大类:一是和经济活动相关的,包括银行卡、交易结算、现金管理等;二是和资本市场相关的,包括理财、金融产品代销、私人银行、资产托管等。客户定位不同的银行不能简单比较中间业务收入占比的高低,一些占比较高的重要中间业务收入类型如下:

1.汇兑结算等

汇兑结算是银行最基本的服务之一,,包括银行为各种客户提供的汇款、兑换、结算等资金相关的日常服务。大部分服务品种为银行创造手续费收入,而有些服务品种还可能会在表内形成资产、负债科目。汇兑结算服务的收入也能反映一家银行的企业客户整体质量。

2.银行卡服务

我国规定只能由银行发行银行卡,主要包括借记卡和信用卡两种。银行卡本质是账户的塑料卡片载体,持有该账户还能够享受其他结算、交易服务。借记卡为银行创造的收入不多,发卡行的收入主要来自信用卡。银行一般设专营的信用卡事业部经营银行卡业务,但运营信用卡业务成本较高,在发卡量达到一定水平之前,单独核算信用卡业务本身是很难实现盈亏平衡的。

3.理财业务(资产管理业务)

银行理财业务是一种典型的资产管理业务,银行接受客户委托,为客户提供投资管理服务,并按约定收取服务费,而扣除服务费之后的投资收益或损失,则由客户自行承担,这是资产管理业务“代客理财”的本质属性。未来,银行理财业务仍然有广阔的发展空间,需要形成差异化竞争。因为银行主业一般局限于低风险债权资产,对于权益资产或高风险的债权资产,无法用表内业务去服务。银行需要逐步涉足这些领域,以便于服务好更多的融资人和投资人客户。

4.代销金融产品

银行可以代理其他金融机构销售它们的金融产品,包括公募基金、私募基金、信托计划、保险产品、他行的理财产品等。这是一种类似“撮合”的业务,服务两端,银行从中收取代销佣金。银行销售人员需要严格审核客户的风险承受能力和其他财务状况(包括财力、家庭负担、收入等),以便于向其推介真正适合的产品。

5.投资银行服务

投资银行服务主要为企业提供证券发行、承销、交易、重组、兼并与收购、投资分析、项目融资等金融服务,且专指债券、债权类的。投资银行服务是银行利用自身专业优势、企业客户优势、投资者客户优势,从中撮合,实现投融资双方的有效对接。未来,随着我国企业、个人的投融资需求越来越丰富,越来越难以用传统贷款等表内业务去满足,因此投资银行服务空间较为广阔。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。