文/新浪财经意见领袖专栏作家 王剑

前面几篇提到“中央银行—商业银行”二级银行制度,本篇将用一个完全虚构的例子进行讲解。

一、 建立二级银行制度

假设一个国家从零建立二级银行制度,资产负债表如表2-1。除了央行和银行之外,这个国家中还有政府、居民几个部门,包括个人、非金融企业、非银行金融机构等。

1.投放基础货币

首先是发行货币。央行给银行发放的贷款可以暂且统称为“广义再贷款”,或 “再贷款”。同时,银行在央行开立准备金账户。银行拿到再贷款的资金后,又存回开在央行的这个账户中,形成一笔准备金。以100元再贷款为例,如表2-2,准备金是真正意义的由央行签发的货币,叫基础货币。而再贷款是央行向银行投放基础货币的主要手段。

2.投放广义货币(M2)

然后,有一家企业来申请贷款100元,具体操作为:银行先给企业100元,企业领到100元,又存回它开在银行的账户中,形成存款100元,如表2-3所示:

企业持有的这笔100元存款,就是居民部门的持有货币,称为广义货币(M2)。银行并不是把它从央行那拿到的100元基础货币去投放给企业的,而是凭空记账,产生了一笔企业存款100元。这就叫货币的派生。

若有更多企业来申请贷款,银行审核后投放了400元,那么资产负债表变为表2-4:

这样,整个国家的居民部门共有了500元广义货币。所以,最终全社会有多少广义货币,主要是由银行派生的。

3.央行对货币量的调节

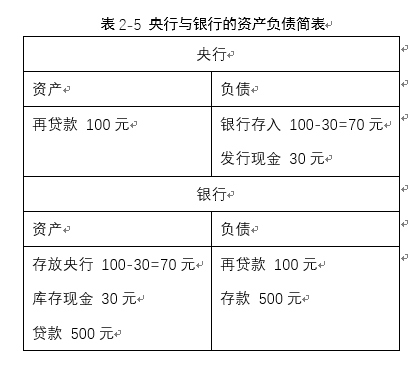

接上例,如果企业有30元取现需求,那么银行要先去央行取回30元现金,报表变为表2-5:

然后企业来取现,银行再把30元现金交给企业,见表2-6:

企业手持的现金,则既计入基础货币,又计入广义货币。此时,如果客户来取现超过70元,这家银行就倒闭了。所以央行规定,银行的“基础货币/存款”不得低于一定比率,这就是法定存款准备金率的由来。

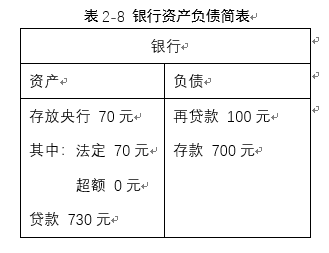

那么,现在银行必须有47元的法定存款准备金,超过47元以上的部分,即23元,则称为超额存款准备金,见表2-7。

此时,银行总共只有70元基础货币,意思是最多拥有700元存款。因此,它最多再放230元贷款,然后它的资产负债表变为表2-8,便达到了派生存款的上限。也就是说,央行制定了法定存款准备金率,便能够用来控制银行所能派生的广义货币的上限。

4.增加银行家数

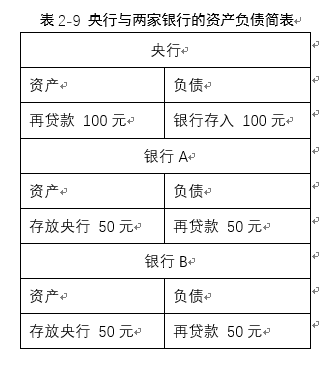

现在引入银行A和B,央行以再贷款的形式,分别向两家银行投放了50元的基础货币,见表2-9。

银行A迎来一位借款企业,一家企业向其申请贷款50元,一开始报表情况见表2-10。

贷款用于向其供应商采购一批生产原材料,我们只考虑转账的情况。如果供应商刚好开户在银行B,那么银行A需要把自己存放央行的50元基础货币,也转到银行B开立在央行的准备金账户上去,见表2-11。

银行A的资产负债表变化如表2-12:

借款企业转走资金后则如表2-13:

其实银行A并不是把基础货币用于放贷,而是放贷派生了存款,然后存款转走时,基础货币也同步被转走,存在了银行B的准备金账户中。

假设银行A投放出去的不是50元贷款,而是100元,如表2-14所示:

为凑够100元基础货币,银行A有三个办法:一是再向央行申请50元的再贷款,二是向其他银行借50元基础货币,三是直接争抢其他银行的存款50元。于是,我们就引出一个重要的市场:银行间货币市场,也就是不同银行之间相互交易基础货币的市场。

这时,假设银行A先向银行B以同业拆借的方式借入50元,报表变为表2-15:

然后,客户转走100元存款,见表2-16:

接上表,A银行忽然决定吸收一些存款,于是通过营销手段,吸引B银行的一些存款人将存款转到本行来。报表变为表2-17:

所以,在存在多家银行的情况下,借款人申请贷款后会转走,因此一家银行是需要通过负债业务吸收资金才能去投放贷款等资产的。

5.央行对市场流动性的调节

央行调节整个体系中的流动性宽松程度,可以通过调节基础货币的投放量或投放利率(价)来实现,主要体现为对全行业超额存款准备金的调节。超额存款准备金率(“超额存款准备金/存款”)是用来衡量市场宽松程度的关键指标,而宽松程度又会体现到一些关键利率上,比如回购利率、SHIBOR等。央行可以使用两大类方法调节市场的宽松程度:一是调整法定存款准备金率。二是通过公开市场操作、再贷款、中央银行票据等工具,投放或回笼基础货币,以此增加或减少超额准备金。

图中是一张银行的资产负债表,银行通过投放贷款等方式派生了存款,于是需要缴纳更多的法定存款准备金,酒杯上的虚线被动上移,超额存款准备金率也小了。此时央行的方法一,便是将虚线主动下移,腾出更多的超额存款准备金,方法二则是往酒杯中添加准备金,从而让市场更宽松。当然,还有其他渠道也会投放基础货币和广义货币(即右边存款),未体现在图中。

当纳入利率进行考虑时,以前文银行A来分析,如表2-18所示:

银行A从央行获取了50元再贷款,利率为r0,然后它的存款利率为r1,同业负债利率为r2,而贷款利率为R,存放央行的准备金的利率忽略不计。此时,银行可以赚取利差收入,即:

在一个最为理想化的二级银行制度中,央行只需要调节r0。比如,经济过热,央行可以提高r0,在其他因素不变时,银行贷款利率也会提升,从而使投资、经济冷却。

事实上,r0提高时,相当于基础货币最初来源的成本上升,这会抬升整个货币市场上可供交易的基础货币的利率水平,会体现到同业负债利率r2上。因此,r2上升后,抬升了整体资金成本。r2上升后,也会推动存款利率上升,很多银行改为从别的银行那里拉存款,这时就会把存款利率r1抬升,最后达到与r2接近的水平。可见,再贷款利率驱动了银行另外两种主要负债,从而抬升整体负债成本,然后贷款利率随之提高,最终让经济冷却。

现实中利率利率传导会阻滞。在利率传导不畅时,央行会通过其他方法引导利率,比如直接指导、调节银行的贷款利率、存款利率等。

如上,我们把央行的主要工作归纳成几条:(1)决定投放的基础货币总量。(2)通过制定法定存款准备金率等,决定银行的放贷上限,从而决定广义货币总量。(3)央行还需要调节上述各环节的利率,进而影响经济活动,比如各种广义再贷款的利率,以及存款、贷款的利率。

二、 现实中的其他因素

现实中存在大量的其他因素,导致情况更加复杂多样。

1.银行其他影响M2的业务

银行对居民部门发生的多种表内资产业务,均可派生货币。比如,银行购买企业发行的债券、购买资产管理产品等。这些业务的逆过程则会回笼广义货币,比如居民拿存款偿还贷款等。

以银行向某企业购买一幢楼宇为例,如表2-19所示:

交易时,银行资产负债表上,体现资产端多一幢楼宇,负债端多一笔存款。这笔存款就是派生出来的广义货币,见表2-20:

银行自营资金购买资管产品也是货币派生渠道之一。银行购买了某资管产品100元,该资管产品便会在其托管行形成100元存款,见表2-21。

银行向居民部门发行证券,也会影响货币。比如,某银行面向公众发行新的股票共100元,增发前两者报表为表2-22所示:

增发后,存款总量下降了100元,亦即货币量下降,见表2-23。

2.外汇占款的影响

现实中,央行的基础货币余额中超2/3为外汇占款,贸易顺差和吸引外资导致大量外汇流入我国。比如,某出口企业从海外客户那赚取了10美元,它要将这10美元卖给银行,换取人民币80元,形成了一笔广义货币,而银行持有了折合80元人民币的外汇资产,见表2-24。

然后,假设银行把全部外汇卖给了央行,换回了80元人民币的基础货币,存在央行,见表2-25,这种外汇资金流入的方式,既投放了基础货币,又投放了广义货币,均为80元。

三、 纳入财政因素

然后,我们纳入另外一个对货币产生重大影响的因素,财政。

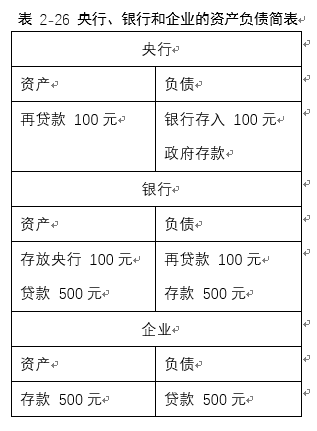

各国通常立法规定,财政要先在央行开一个账户,称为国库,它是一个单一账户体系,在央行资产负债上体现为“政府存款”科目,所有收入和支出都要通过这一账户进行,称为国库集中收付制度,见表2-26。

1.财政收入

政府得先通过收税、发债融资等方式获取财政收入。比如,政府从企业或个人这边收取20元税收,那么企业持有的存款会减少20元。而反映如下表2-27

政府的财政收入,收的其实是基础货币,可以想象为:企业是先从银行取出20元现金(基础货币),再将这现金支付给政府。

政府通还可以发行债券,接上例,政府向企业征收了20元税收后,又向银行发行了10元国债,如表2-28所示:

此时,银行存款科目没有任何变化。也就是说,政府直接向银行发行债券,不涉及居民持有的广义货币。

2.财政支出

政府以发放公务员工资或政府采购的形式支出,那么就是资金从央行的政府存款科目里出来,转到银行存入的基础货币科目。

此外,还有国库现金招标,即在国库资金留存过多时,财政会把钱从国库取出来一部分存到银行去,让政府获取更多利息收入,接上表,假设现在实施国库现金招标,有10元钱存到银行,如表2-29所示:

表2-30汇总了各种财政收支行为对货币的影响。

另外,关于“地方政府融资平台”的问题,其实质是地方政府从事建设时的融资、投资主体,视为一般企业的,不涉及国库。

四、 财政与货币的平衡

在二级银行制度中,央行负责货币调控,银行在经营业务中派生银行货币(广义货币),财政负责政府收支。货币事务与财政事务存在协调问题。

1.货币政策的目标

货币政策有多个目标,包括币值稳定、经济增长、国际收支平衡等。一般而言,经济下行压力大时,可能要放松货币政策,经济过热时则需要收紧货币。经济下行期,央行宽松措施主要有:(1)降低利率(2)降低法定存款准备金率

2.财政政策的目标

财政的目标分两方面:一方面是日常的财政收支工作,主要用于政府的正常运营;另一方面是运用合适的财政政策,起到宏观调控的功能。货币政策和财政政策的不同组合请见表2-31。

3.赤字与货币投放

如果财政盈余,收入大于支出,则会将外面流通的基础货币进行回笼。而如果财政赤字,收入小于支出,政府也需要通过发行债券的方式先借入,央行则基本上处于配合状态。主要影响几个方面:

(1)总量:过度回笼基础货币时,央行需要额外投放基础去弥补。若超出了央行的基础货币目标,央行则需要用相应策略去回笼基础货币。

(2)时间:财政先发债再通过支出投放的期间有个时间差,若回笼过多基础货币,影响了货币政策,那么央行其实也不得不增加投放基础货币。

(3)结构:即使财政收支大体平衡,基础货币吞吐基本平衡,也可能导致不同银行、不同区域间的结构不平衡。这种情况下,央行、监管部门要指导银行业合理开展同业业务,调剂资金余缺。

五、 货币数据实测

我们接下来以我国2019年数据为实例,实际观测这一制度的运行,具体选取的是2019年增量数据。

这是一张“2019年全年变化值”的资产负债表,而不是2019年底的资产负债表,见表2-32。

根据央行披露的数据,将2019年新增的广义货币增量15.97万亿元,依次减去银行发放贷款派生数、银行购买企业债派生数、外汇占款投放数、财政净支出的投放数、支付公司余额下降而投放的数,那么最后的轧差项是-9.48万亿元,即银行赎回资管产品,回笼了9.48万亿元的广义货币(见表2-33)。至此,我们便完成了2019年全年新增广义货币派生来源的分解。

我们一般会把前文广义货币增量分解的表格,再转换为增长率或增长贡献。方法为,将上表中的每一行数字,除以2018年末的M2余额,得到表格为(见表2-34):

上表的含义是:2019年广义货币增长率为8.7%,其中,银行发放贷款派生、银行购买企业债派生、财政净支出的投放、其他投放(银行购买资管产品等)分别贡献这了8.7%中的10.0、0.7、3.0、-5.2个百分点。可见,银行放贷是派生广义货币的主力,贡献了广义货币增长率中的约10个百分点,而银行赎回资管产品回笼了广义货币,拉低了广义货币增速约5.2个百分点。

再考虑广义货币内部结构。2019年全年,15.97万亿元的广义货币被不同方式派生出来后,便投入了社会流通,会形成广义货币在不同群体间的分布,2019年末,广义货币余额在上述几种人群间的分布结构是(见表2-35):

我们还可以构建这样一张表格,左边是广义货币余额结构的增量,右边是派生方式的来源(见表2-36)。这张表格有点类似“资产负债表”的功能,即右边代表从哪些渠道派生了广义货币,但这些广义货币投入流通后,最后增量体现到哪些存款类别上,即表格左边。

最后,以2019年实际数据为例,对二级银行制度进行全面观察,见图2:

央行一共对外发行了32.4万亿元的基础货币,其主体是银行存放央行的准备金,此外有发行在外的现金(被银行、居民部门持有,分别为0.6万亿元、7.7万亿元)、支付公司存管的客户备付金(1.5万亿元)。然后银行也通过放贷等方式,派生了远高于基础货币的广义货币,其主体是居民部门在银行的187.5万亿元的各种存款(包括单位存款、个人存款、非银金融存款)。同时居民部门还持有7.7万亿元的M0,也计入广义货币。同时,居民部门持有3.4万亿元的货币市场基金,流动性较强,因此被计入广义货币。居民还持有1.5万亿元的支付公司备付金,也可用于日常支付,但却未计入广义货币。以上这些全部数据,便是我国二级银行制度下,2019年末的全部货币数据。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。