相关新闻:陈洪斌:全球天然气短缺或将延续至整个冬季

文/新浪财经意见领袖专栏作家 陈洪斌(国海证券首席经济学家、总裁助理)

今年8月以来,全国各省份纷纷出台了一系列“能耗双控”举措,通过限制高耗能企业用电量、提高电价、限制用电时段等方式,已期实现能耗减排的目的。双控措施所折射出的是我国电力供给缺口问题,其成因和背后的逻辑是市场更为关注的重点。通过分析我国的发电结构,可看出73%的电力来源于火力发电,本轮供电紧张的现象正是由于火电的原材料动力煤供不应求导致的。相较之下,其他清洁能源占比较小,且受限于电力供应不稳定、储能问题未解决、产能利用率低等因素,不是当下的主要矛盾。因而,下文将从海外与国内两方面来逐层剖析我国煤炭的供需问题:

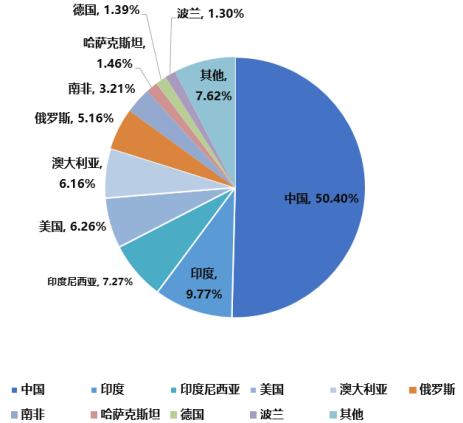

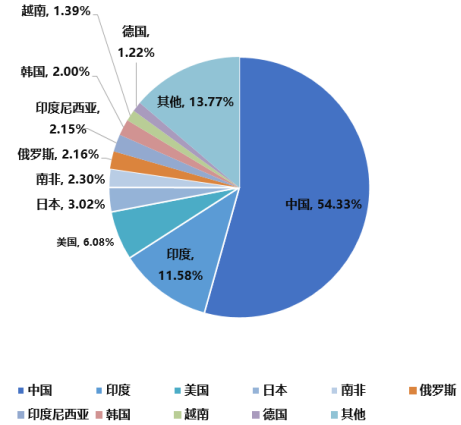

从全球角度来看,四季度海外煤炭供给趋紧。从全球产销结构上来看,2020年全球煤炭产量达到77.4亿吨,其中中国占比达50.40%,超过前十名剩余国家的产量之和。其余产量较大的国家依次为印度、印度尼西亚、美国、澳大利亚和俄罗斯等国。在煤炭消费量方面,全球总计消耗煤炭1514.2万亿焦耳,中国占全球总量的54.33%,位列世界首位,其余依次为印度、美国、日本、南非、俄罗斯和印度尼西亚等国。

图1 2020年全球煤炭产量占比

图1 2020年全球煤炭产量占比数据来源:BP能源年鉴

图2 2020年全球煤炭消费量占比

图2 2020年全球煤炭消费量占比数据来源:BP能源年鉴

通过对比产销数据可以发现,我国每年仍需进口一定量的煤炭才能满足国内需求。而从全球范围来看,可能对我国煤炭进口产生较大影响的主要有印度、澳大利亚、印尼和俄罗斯四国。

与中国相似,煤炭也是印度的主要能源。印度2021年仍将扩大煤炭产能和燃煤发电装机容量作为首要任务,截止9月底煤炭发电量占比已由去年的54.8%提升至64.51%。但同期其国内煤炭产量仅增长5.53%,七至八月份煤炭进口量同比下降45%,供需缺口持续扩大,对海外进口依赖度提升,加大了全球煤炭供给压力。

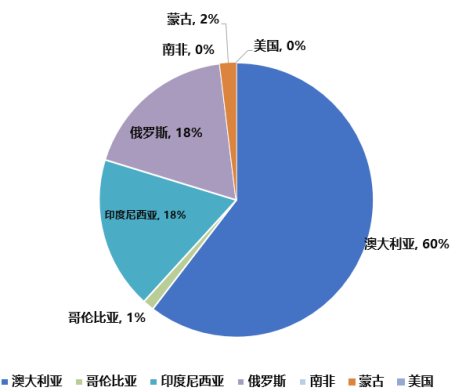

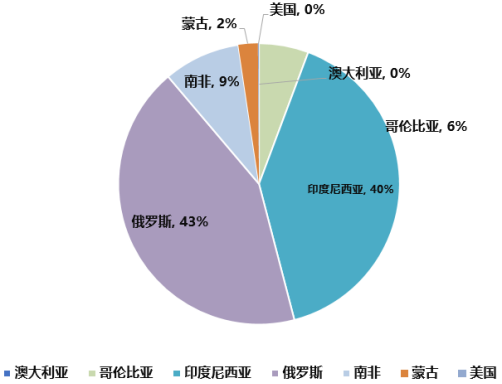

澳大利亚是传统的煤炭出口大国,但受中澳关系处于冰点的影响,短期内对中国出口难有改观。因而,目前海外进口的主要变量是印度尼西亚和俄罗斯两国。这一判断也印证在了我国的煤炭进口数据上,2019年1-8月份我国煤炭进口量中60%来自于澳大利亚,俄罗斯与印尼分别占比18%。2021年同期,自澳大利亚的进口量已归零,印尼和俄罗斯则填补了这部分份额,占比提升至40%和43%。但是,目前印俄两国在煤炭生产及运输方面均面临着一定程度的困难。

图3 2019年1-8月煤炭进口国别

图3 2019年1-8月煤炭进口国别数据来源:IEA

图4 2021年1-8月煤炭进口国别

图4 2021年1-8月煤炭进口国别数据来源:IEA

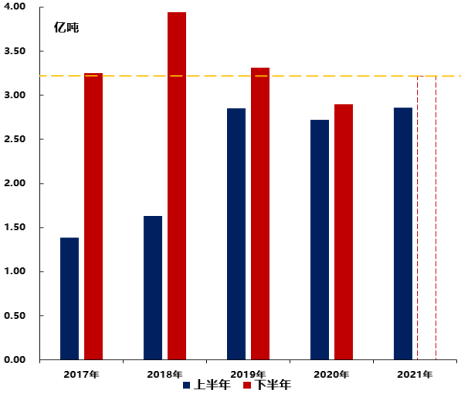

印尼方面,今年上半年煤炭产量为2.86亿吨,仅刚刚持平疫情前水平,一个重要原因便是当地疫情出现了反复。自今年5月以来,印尼新冠确诊人数一路飙升,单日新增病例数由2500余人一路上涨至56757人,直至8月疫情才有所缓解,这严重影响了今年夏季煤炭的生产。同时,根据印尼能源局8月末公布的年度预估值测算,预计下半年印尼煤炭产量或将弱于往期。除了疫情反复之外,气候变化也是煤炭生产的扰动因素之一。今年印尼雨季提早至九至十月,十月到十一月期间极有可能出现包括大雨和强风在内的极端天气,到年底或将出现“拉尼娜”现象,这一系列的气候变化,使得下半年煤炭生产及出货节奏放缓。并且,作为近年来工业化发展迅速的东南亚国家,印尼的主要产业结构正在逐步实现工业化,在此带动下,能源需求量将有显著提升。但今年以来煤价大涨,印尼煤企大幅增加煤炭出口,导致国内供应不足,目前,印尼国家电力公司库存已低位运行。2021年8月7日,印尼能源矿务部以出口禁令的形式颁布关于“禁止向海外销售煤炭”的法令,对34家煤炭公司实施制裁,预计四季度煤企出口将有所下降。

图5 印度尼西亚疫情单日新增

图5 印度尼西亚疫情单日新增数据来源:Wind

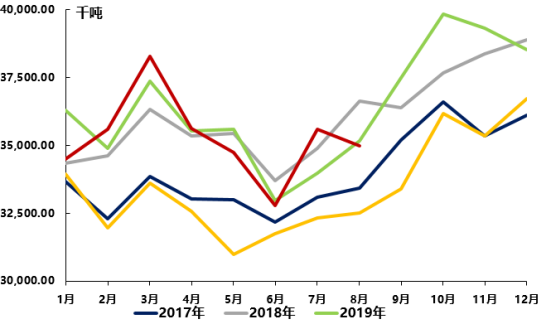

图6 印尼煤近年产量

图6 印尼煤近年产量数据来源:印尼能源部

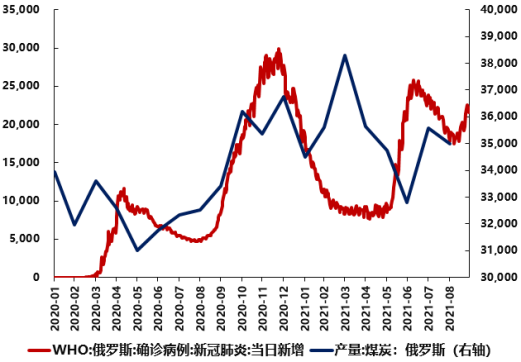

俄罗斯方面的形势也不容乐观,主要为受到了疫情及其自身运力的影响。今年一至四月份其煤炭产量仍符合季节性规律,但从4月份开始,产量大幅下滑,7月有一定反弹后,8月再次出现滑坡,低于往年同期水平。造成这一现象的原因主要为今年四至七月期间俄罗斯疫情出现反复,严重影响到了煤炭产量。并且,俄罗斯在对我国煤炭出口渠道方面,也存在较大限制。俄罗斯出口我国的煤炭主要依靠海运,自远东地区东方港及纳霍德卡港经日本海流入我国,目前海运面临着全球性的运力紧张、运费涨价的问题,煤炭运力提升空间有限。而由铁路运输的部分,受现有铁轨设施状态的影响,可利用运力不足,且自身成本较高,短时间内无法承担更多的运输负荷。因此,短端上无论是从自身扩产能力还是运力角度出发,都对俄罗斯四季度煤炭扩大出口形成了较大的压制作用。

图7 俄罗斯煤炭产量

图7 俄罗斯煤炭产量数据来源:俄罗斯能源部

图8 俄罗斯疫情

图8 俄罗斯疫情数据来源:俄罗斯能源部、WIND

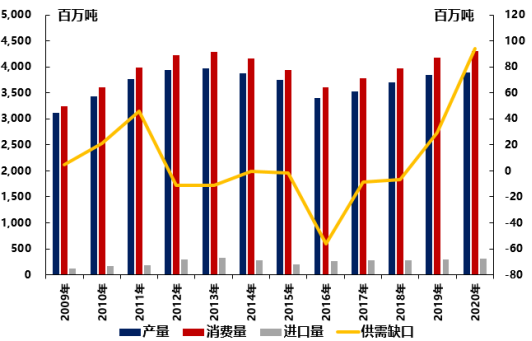

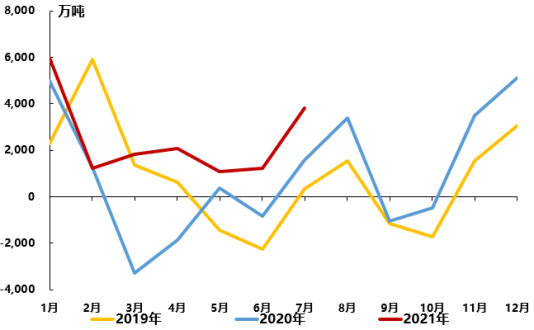

从国内的供需层面来看,后续的供给缺口仍存。我国煤炭自身的产量可满足93%的消费需求,仅有7%需要进口。由于早年煤炭扩产规模增长迅速,供需缺口自2011年开始不断缩小,至2016年已出现供大于求的局面。此后我国开始淘汰过剩产能,供需缺口也随之扩大,直至2020年达到了9.4亿吨,为十年以来的新高,疫情期间中国表现“一枝独秀”,承接国内外大量顶到,致使2021年供不应求的局面愈演愈烈。

具体而言,今年5月之前我国的煤炭产量仍强于往年,但5月至7月期间,由于安全生产要求趋严,使得煤炭产量出现明显下滑。8月份虽有回升,但仍无法匹及消费量的增长速度。我国今年的煤炭需求量远高于往年同期,主要的带动项为工业用电。原因有两个方面:首先是我国作为全球首个复工复产的工业强国,大量生产订单涌向中国,导致工厂需要全面扩大产能以满足大幅上涨的需求,从而推高了能源需求。其次,年内各地区加大了对新能源基础设施的建设,新能源装机量不断攀升。但新能源的诸多材料,例如玻纤、硅料、纯碱等均为高耗能产业,对能源的需求也出现了较大涨幅。因而,在能耗高涨的局面下,我国的煤炭供需缺口也随之一路上扬,截止至7月缺口已达到3837万吨,大幅高于往年同期。库存方面,9月末我国沿海八省煤炭库存仅为1851万吨,远低于往年,并且尚未出现缓解趋势。在这一背景下,我国近期多地出台了限电等措施,但距离弥补现在的煤炭供需缺口仍有一定差距。因此,自今年5月份以来煤炭期货价格出现了一轮快速上涨,并且屡创历史新高。

图9 我国煤炭消费结构

图9 我国煤炭消费结构数据来源:Wind

图10 我国煤炭供需缺口测算

图10 我国煤炭供需缺口测算数据来源:国海证券测算

在高企的煤炭价格的影响下,我国火力发电量在8月份出现了反季节性下降,限电措施密集出台后,全社会用电量也在旺季出现下滑,这将严重影响到我国经济后续的持续发展。针对目前煤炭供需缺口扩大,电力紧张的局面,我们认为原因主要有如下五点:

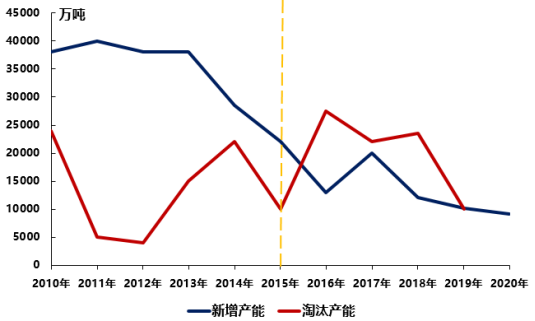

一是可灵活增设的煤矿产能数量有限。我国煤炭行业自2016年起持续淘汰过剩产能,由2016年的2.75亿吨一路下降至1亿吨,与此同时我国煤炭新增产能在2011年之后一直处于下滑状态,已由最高点4亿吨下降至去年年末的9078万吨。而所淘汰掉的产能,主要是对价格较为敏感的小型煤矿,留下的是以刚性供给为主的大型煤企,因而在目前价格上涨的情况下,总产出提升幅度没有跟上需求的步伐。

图11 我国煤炭行业新增与淘汰产能

图11 我国煤炭行业新增与淘汰产能数据来源:Wind

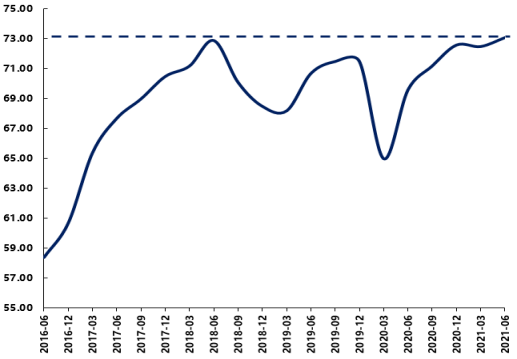

第二,实际供给提升空间有限。我国煤炭行业目前的产能利用率达到73.1%,创历史新高,已接近行业的天花板。在产能利用率达到顶峰的状态下,尽管有扩产的政策导向,但是企业仍旧难以在短时间内扩大产能。以山西和内蒙为例,山西主要以地底煤矿为主,在已有矿洞达到开采峰值的情况下,扩产只能通过新增矿洞来实现,但矿洞有较长的扩产周期,难以满足短期需求。内蒙虽以露天煤矿为主,但满足扩产需求的大型挖掘机等重型机械生产周期也较长,无法解决目前的短缺问题。同时近期国内现有煤炭运力也受到了多因素的扰动:北煤南运受目前大秦铁路处于检修阶段影响,运力大幅低于往年同期水平;西煤东运线路需先将煤炭运至北部港口再转运南方,但沿海海运运费处于近年来高点,影响到供给增速。

图12 我国煤炭产能利用率

图12 我国煤炭产能利用率数据来源:Wind

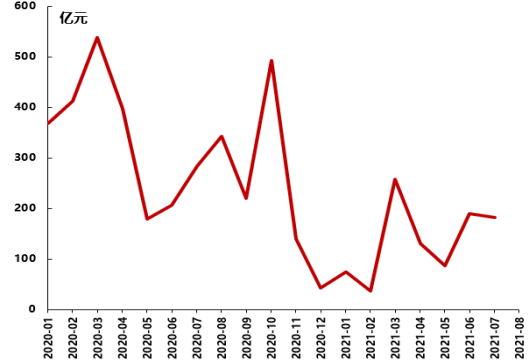

三是煤企扩产资金来源较为匮乏。目前煤炭涨价所带来的现金流,尚不足以覆盖煤企扩大产能所带来的资本开支需求。近年来地方煤企的月均债券发行量保持在300亿元左右,但去年永煤事件之后月度发行量骤减至不足百亿元。地方煤企融资黯淡的局面持续了至少6个月,直到今年5月地方煤企融资环境才稍有好转,但仍尚未完全恢复。

图13 2020年以来地方煤企债券发行情况

图13 2020年以来地方煤企债券发行情况数据来源:Wind

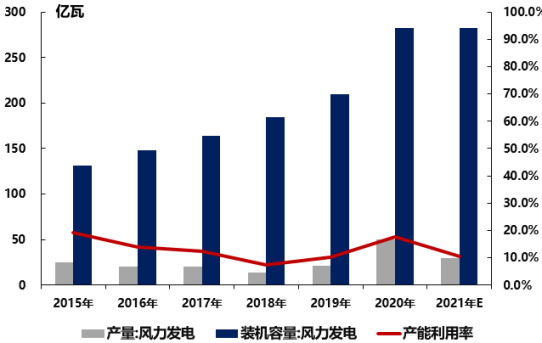

四是现有新能源发电量难以提供有力支撑。以新能源发电中占比较高的水电和风电为例,水电方面,受今年西南地区降雨量偏小的影响,全年水力发电量同比增幅处于下降区间,总体发电量弱于去年同期。风电方面,我国目前装机容量为281.99亿瓦,但实际发电量为29.45亿瓦,产能利用率仅为10.4%,总体而言二者对于用电量的支撑有限。

图14 我国水力发电量累计同比

图14 我国水力发电量累计同比数据来源:Wind

图15 我国风电装机量及发电量

图15 我国风电装机量及发电量数据来源:Wind

综合上文的分析,我们认为本轮煤炭短缺所映射出的更深层次原因,在于全球产业链漂移与能源体系调整之间的冲突。在疫情蔓延的背景下,我国率先实现复产复工,过去的一年里大量的生产订单涌入国内,全球供应链对中国的依赖度愈发提升,我国有完善的工业体系可以承接,但是工业产能背后的能源基础设施很难快速调整。商品订单、工业产能、能源消费、能源基础设施与能源供给有着层层递进、一一对应的关系,暴增的订单意味着后续链条需要在短时间内迅速进行调整。而能源体系基础设施的建设,需要较长的周期,同时全球地缘政治环境也影响着体系调整的进程。短期内能源体系难以调整完毕,能够灵活调度的能源有限。因而,在目前的局势下,供需缺口难以迅速得到缓解。政府部门已经及时出台了很多保生产、保民生的政策,我们认为在年底之前,还会有政策陆续出台,是我们应关注的重点。

(本文作者介绍:国海证券首席经济学家、总裁助理、经济学博士。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。