文/新浪财经意见领袖专栏作家 陈洪斌(国海证券首席经济学家、总裁助理)

全球天然气价格自去年低点至今出现大幅上涨,成为年内涨幅最大的大宗商品之一。欧洲天然气交易基准荷兰TTF中心天然气价格上涨10倍以上,美国价格涨幅也超3倍。能源价格上涨既增加了经济社会的生产成本,也制约了各国的货币和财政政策,引发了市场对疫情中全球经济持续复苏的担忧。对于天然气短缺问题的成因以及持续时间,下文我们通过深入分析全球天然气供需格局来找出答案。

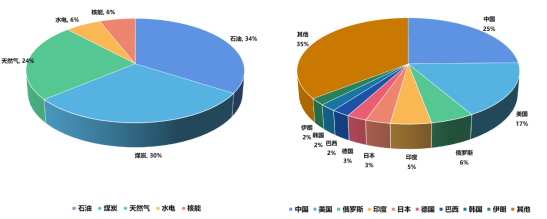

目前全球一次能源消费结构仍以传统化石能源为主, 石油、煤炭和天然气三分天下,其中2020年三者占比分别为34%、30%和24%,合计88%。世界能源消费结构从传统化石能源向可再生能源转变,仍需要一段较长的时间。即使是近年来大力发展可再生能源的欧洲,也是在2020年清洁能源的占比才首次超过传统化石能源,同时水能、风能和太阳能等可再生能源受季节、气候、昼夜等因素影响较大,相应的储能系统较为薄弱,调频、调峰功能受限,因而其化石燃料发电量比重仍高达37%。过快废弃化石能源转向可再生能源,很可能会打破现有的能源供需平衡,引发供需紧张问题。既要实现环保目标,又无法在短期内改变可再生能源基础设施薄弱的问题,使得作为过渡替代品的天然气在化石能源中的重要性持续提升。从全球能源消费量格局看,2020年我国占比25%,美国占比17%、俄罗斯占比6%、欧洲各国合计消费占比20%左右。可以看出,我国、美国、欧盟、俄罗斯的能源供需情况是研究全球能源问题的关键。

图1 2020年全球主要能源消费结构及各国能源消费占比

图1 2020年全球主要能源消费结构及各国能源消费占比数据来源:Wind

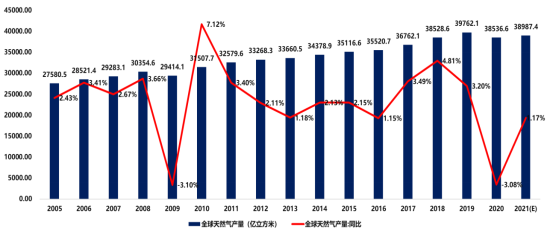

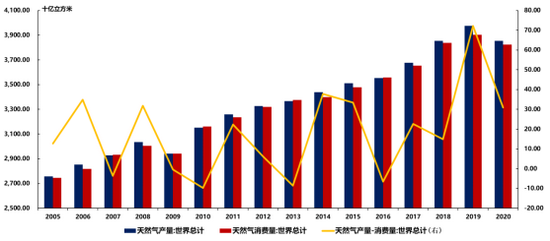

全球天然气产量自2010年以来,一直保持持续增长势头。但2020年受疫情影响,产量增势未能延续,总产量为38536.6亿立方米,同比下降3.3%。受天然气价格下跌影响,全球能源设备、基础设施投资受挫,天然气贸易商出现大幅亏损甚至破产,进一步导致天然气产能减少。

图2 全球天然气产量及其增速

图2 全球天然气产量及其增速数据来源:Wind

从天然气出口角度看,有两种方式,即管道输送和LNG(液化天然气)船运。其中,管道输气的供需偏刚性,对全球市场影响较小;而LNG是将气态压缩成液态在海上运输,其需求和供给的弹性较高,对全球市场影响较大。2021年1-6月天然气主要出口国的出口量都出现较大幅度的减少,2020年同期受疫情影响也有较大幅度的下跌,但历史上同期并不具有类似季节特征。通过研究发现,今年天然气出口量的下降主要是由于德尔塔变异毒株疫情造成的。从全球天然气主要产出国看,美国、俄罗斯产量稳居前二,合计占2020年产量的40.30%,其中美国占比23.33%,俄罗斯占比16.29%。

图3 全球天然气主要出口国

图3 全球天然气主要出口国数据来源:Wind

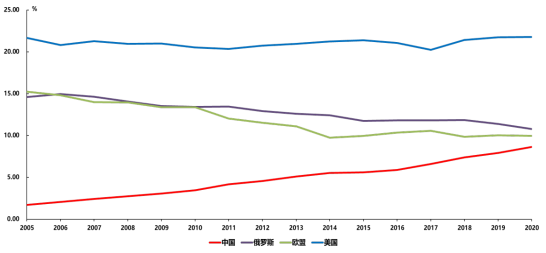

全球天然气消费格局方面,美国远超他国,2020年其消费占比21.76%,俄罗斯、欧盟和我国分列第二、三、四位,为天然气市场需求端的主要影响因素。近十年天然气消费格局持续演变,其中美国消费占比稳定地维持在20%-25%之间,欧盟和俄罗斯消费占比持续下降,而我国消费量占比呈现快速上升态势。这主要是由于我国过去40年一直处于工业化快速上升期,进而推高天然气消费量,天然气能源安全对于我国愈发重要。

图4 各国天然气消费量占全球比例

图4 各国天然气消费量占全球比例数据来源:Wind

全球天然气的供需缺口此前一直是较为均衡的,但在2016年后受巴黎气候协定影响,供需缺口开始持续攀升。天然气作为化石能源中唯一的清洁能源,已成为推动能源转型的重要过渡品种,天然气市场正在高速发展。综合全球产销结构,对天然气市场影响较大的变量国是美国、欧盟、俄罗斯、澳大利亚和我国。下面我们重点分析一下这几个国家的天然气供需情况,以期把握全球天然气市场的发展趋势。

图5 全球天然气供需缺口

图5 全球天然气供需缺口数据来源:Wind

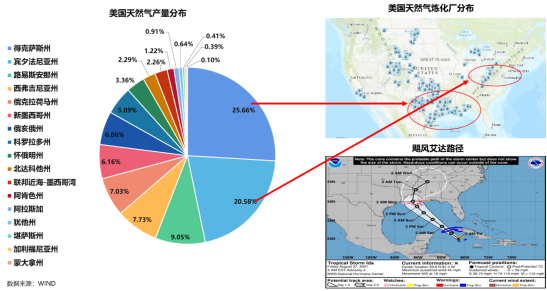

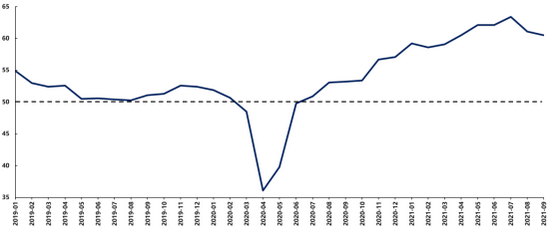

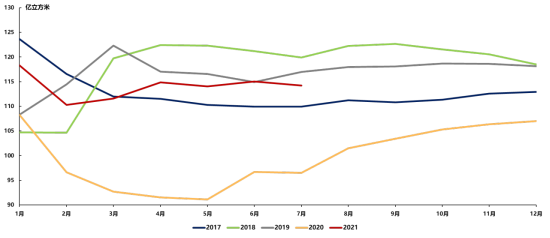

美国能源消费结构中天然气占比最高,天然气供给波动影响较大。2020年天然气消费量占比43.33%,原油占比24.55%,可再生能源合计占比19.4%,煤炭占比11.19%。可再生能源占比虽高,但2021年产量却面临一系列问题。首先,上半年美国西部地区发生大面积严重干旱,导致水力发电量下降14%。其次,二季度发生全球性缺风,风力发电量比去年同期减少,且储能系统仍很薄弱,无法实现跨期调节。美国天然气主产区集中在南部的宾西法尼亚州和德克萨斯州,靠近墨西哥湾,受飓风艾达影响,产量下降明显。

图6 美国天然气产量分布

图6 美国天然气产量分布数据来源:美国能源部

因此,在多因素共同作用下,供给恢复进度较慢,预计美国天然气产量今年冬季将有所减少。但与之相对的是,在碳中和政策带动下,美国今年天然气需求数据强于往年,库存处于近年的低位。并且美国近期的PMI数据依然处在较高位置,工业生产仍处于高度景气区间,预计能源消耗将持续快速扩张。因此,美国天然气供需紧张形势在四季度不容乐观。

图7 美国天然气供需情况

图7 美国天然气供需情况数据来源:EIA

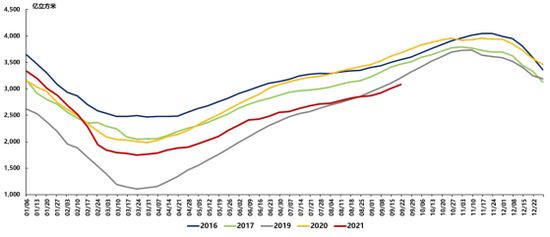

图8 美国天然气库存量

图8 美国天然气库存量数据来源:EIA

图9 美国制造业PMI

图9 美国制造业PMI数据来源:EIA

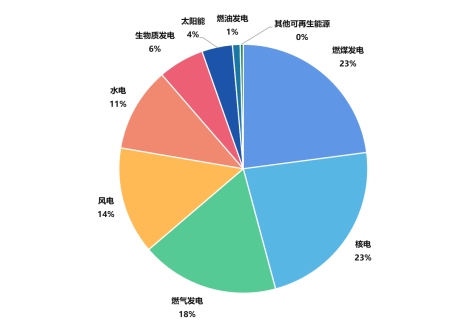

欧盟能源结构整体较均衡,低碳经济助推天然气需求上升。近年来欧盟在大力发展循环经济和绿色经济方面一直走在世界前列。2020年风能和太阳能等可再生能源发电量占比35%,核电占比23%,煤炭消费量占比23%,天然气占比18%。

图10 欧盟2020年能源结构

图10 欧盟2020年能源结构数据来源:Eurostat

但受气候影响,海上风速大幅低于前值及预期值,欧盟今年风力发电量较往年偏少。三季度进入枯水期,导致水力发电量仅与往年持平,增量不足。此外,随着碳交易价格年内持续大幅上涨,直接抬高了燃煤发电的成本,导致发电量大幅低于疫情前水平,仅比2020年略高。

图11 欧盟风力发电量

图11 欧盟风力发电量数据来源:Eurostat

图12 欧盟水力发电量

图12 欧盟水力发电量数据来源:Eurostat

图13 欧盟燃煤发电量

图13 欧盟燃煤发电量数据来源:Eurostat

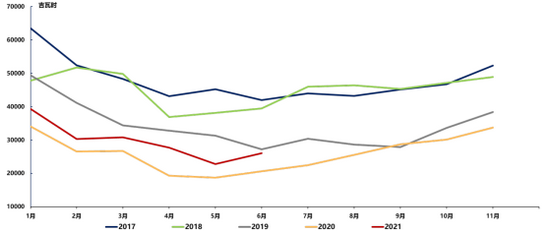

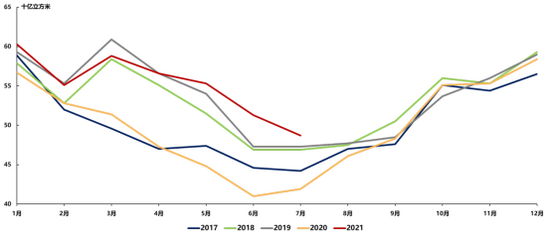

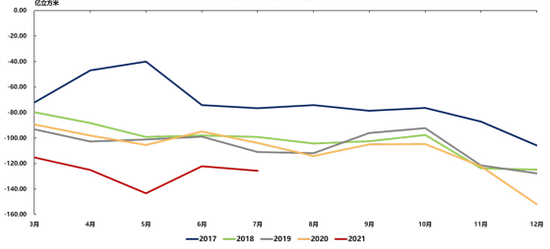

在生产方面,欧盟天然气消费高度依赖进口。从进口结构上来看,最主要的进口国是俄罗斯,占总进口量的48%以上。虽然俄罗斯增加了对欧盟的出口供给,但受地缘政治因素影响,后续增长空间有限。同时,欧盟的主要天然气生产国挪威年初由于生产工艺问题开始减产,因而年内天然气产量出现一定程度下滑。与此同时年内天然气需求却明显强于往年,天然气库存处于近年低位,导致欧盟天然气供需缺口处于近年高位,天然气供需紧张问题凸显。

图14 欧盟2020年天然气进口来源国

图14 欧盟2020年天然气进口来源国数据来源:Eurostat

图15 欧盟天然气供需缺口

图15 欧盟天然气供需缺口数据来源:Eurostat

图16 欧盟天然气进口量

图16 欧盟天然气进口量数据来源:Eurostat

图17 欧盟天然气库存量

图17 欧盟天然气库存量数据来源:Eurostat

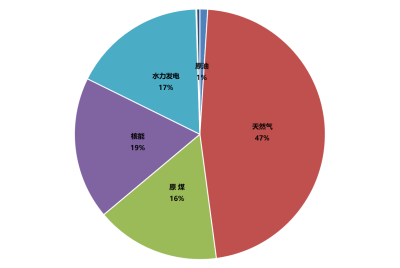

俄罗斯电力能源结构以天然气为主,发电量增加带动天然气需求上升。2020年俄罗斯天然气发电量占比高达47%,其次是核能、水能、煤炭等。今年俄罗斯发电量增幅明显,带动天然气的需求增长,因自身需求的提升导致年内天然气出口量明显低于2018、2019年同期水平。

图18 俄罗斯电力能源结构

图18 俄罗斯电力能源结构数据来源:俄罗斯能源部

图19 俄罗斯天然气产量

图19 俄罗斯天然气产量数据来源:俄罗斯能源部

图20 俄罗斯发电量、电力结构及天然气出口量

图20 俄罗斯发电量、电力结构及天然气出口量数据来源:俄罗斯能源部

此外,俄罗斯向欧盟供给天然气存在诸多制约因素。一是俄罗斯-欧洲陆上天然气管线有70%以上需通过乌克兰、白俄罗斯、波兰等国中转,每年借道出口油气需支付巨额过境费。同时,由于俄罗斯与乌克兰、波兰等国家地缘政治纷争不断,加剧了陆上管道运输的紧张。二是海上天然气“北溪2号”管线虽然近期已经完工,但受美国持续制裁以及各方政治博弈等影响,后续对欧盟天然气供给能力仍存在较大变数。三是俄罗斯LNG出口量约65%来自全球最北的亚马尔LNG项目,外运须经北极圈内的萨贝塔港装船,其中83%运往欧洲,13%运往亚洲;第二大LNG出口设施位于远东地区萨哈林岛的普里戈罗德诺耶,约占总出口量的33.6%,主要运往日本、韩国和我国台湾;冬季极寒天气影响下,两大出口地港口运输能力受制于破冰型LNG船队运力。

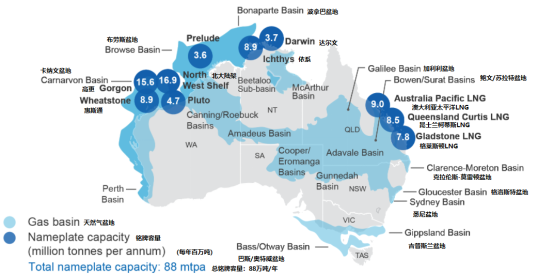

澳大利亚作为全球天然气的主要供应来源,今年产量增幅不足且LNG外运受阻。2021年澳大利亚天然气产量仅与过去两年大体持平,但当前国内燃气发电需求高于预期。澳大利亚一半以上的天然气位于西部地区,其余主要位于东部和北部地区。而澳大利亚人口和经济圈主要分布在东南沿海地区,西部和广大内陆人口分布较少。其西部和北部的天然气多用于出口,东部的产量主要供国内消费。

图21 澳大利亚天然气基础设施分布

图21 澳大利亚天然气基础设施分布数据来源:澳大利亚工业、科学、能源与资源部

持续的需求增长使得澳洲东南部地区正面临天然气供应短缺和价格飙升的问题,区域供需失衡或引发天然气出口限制。此外,今年受全球LNG船舶运力偏紧以及疫情影响,西部的阿什伯顿、丹皮尔港等主要港口LNG外运不畅,全球市场供给能力大幅受限。

图22 澳大利亚天然气产量

图22 澳大利亚天然气产量数据来源:澳大利亚工业、科学、能源与资源部

图23 澳大利亚天然气产量及丹皮尔港LNG吞吐量

图23 澳大利亚天然气产量及丹皮尔港LNG吞吐量数据来源:澳大利亚工业、科学、能源与资源部

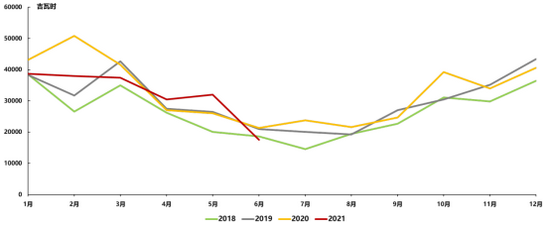

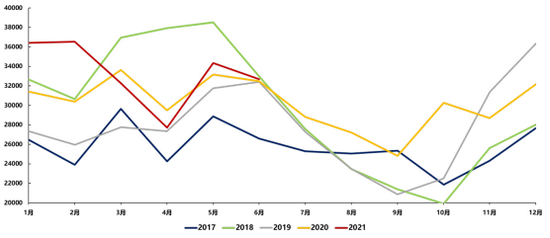

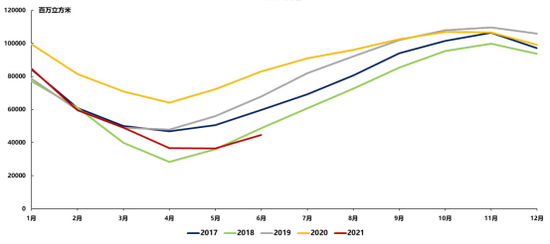

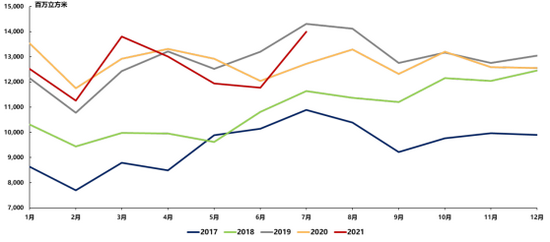

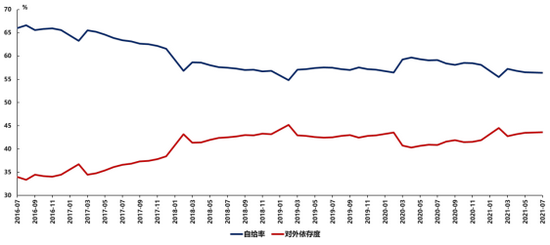

我国今年国内产量和消费量的缺口明显扩大,进口量持续增加。虽然年内天然气产量强于往年,但天然气消费量较往年同期增幅更大,导致供需缺口加大。近几年,强劲的国内需求导致我国天然气对外依存度持续攀升,截止2021年6月已达43.55%。 我国天然气进口方式分为管道和LNG两类,其中管道天然气整体供给变动不大,主要来源于土库曼斯坦、俄罗斯、哈萨克斯坦、缅甸等国。LNG作为主要的进口形式,来源国为澳大利亚、卡塔尔、马来西亚、印度尼西亚和俄罗斯等,其中2020年澳大利亚LNG占我国进口量的43.28%。

图24 中国天然气国内供需缺口

图24 中国天然气国内供需缺口数据来源:Wind

图25 中国天然气自给率及对外依存度

图25 中国天然气自给率及对外依存度数据来源:Wind

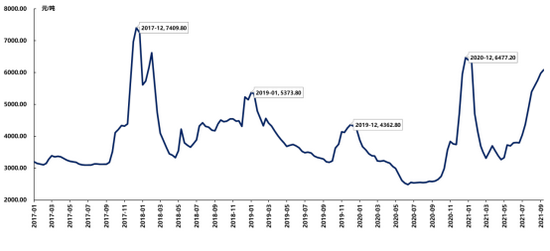

而我国LNG进口现货和短期合同数量占总进口量的41%,LNG定价机制又采用全球主流的原油等价方式,导致天然气进口价格非常容易受到国际能源价格的影响,存在较大隐患。例如,2018年中石油与美国液化天然气生产和供应商切尼尔公司签订的中长期LNG采购合同,销售价格根据亨利枢纽价格加固定费用确定。

图26 LNG市场价格

图26 LNG市场价格数据来源:Wind

总体来看,我国天然气进口结构较为脆弱,澳大利亚和卡塔尔都是美国的铁杆盟友。一旦两国的天然气供给受到地缘政治博弈影响,我国的天然气进口的稳定性将会受到影响。

综上所述,造成目前全球天然气供给出现问题的主要原因可以归结为五点。一是疫情对全球能源供给产生了较大影响,而对于需求的影响则相对较小。二是碳中和背景下全球能源偏好清洁能源,但其普及需要长期的能源基础设施建设,短端上最容易达到碳中和标准的天然气备受青睐。三是当前全球海运能力紧张,海运价格屡创新高,LNG船队运力相对不足,供应链瓶颈突显。四是疫情下全球供应链更加依赖我国,短期工业品需求激增引发能源消费激增,但能源供给受制于基础设施建设周期。五是2021年全球出现了较多的极端天气现象,常年多风多雨的区域今年内无风干旱,少风少雨的地区暴雨成灾,飓风肆虐。

考虑全球天然气供需紧张关系、基础设施建设周期以及季节特征,价格上涨趋势短期难改,预计今年四季度北半球将迎来一个“昂贵的冬天”,天然气短缺问题将很有可能成为整个四季度金融市场定价的重要因素。持续的能源短缺已对全球资本市场产生较大影响,各国均在货币、财政、贸易等方面储备调整政策,预计四季度国内也将会有更多的政策出台。一方面要考虑到能源价格高企对于资本市场各板块的影响,特别是高能耗行业和能源行业。另一方面国家的对冲政策一定不会缺席,需提前判断国内政策走向。此外,我国处于全球供应链的中游,疫情后的全球产能稀缺增加了我们在供应链中的话语权,我国也可以通过适当调整贸易政策,规避全球通胀的负面影响,对于相关政策,建议投资人提前做好预判。

作者:陈洪斌、蔡强、王创、彭冬尧、张雯婷

(本文作者介绍:国海证券首席经济学家、总裁助理、经济学博士。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。