文/新浪财经意见领袖专栏作家 王剑

上一篇提到银行业具有很强的外部性,因此,各国政府均对银行业施以较为严格的监管。

一、 微观监管原理

存款是银行的主要负债,是广义货币的主体,因此必须随时保证其绝对安全。但矛盾在于:银行业是市场化运作的,依照完全竞争市场的基本特征,肯定有经营成功者和经营失败者。一旦银行倒闭就与前面的“保证存款绝对安全”产生矛盾。兼顾经营市场化与存款安全性,这一矛盾贯穿了银行业发展始终。

1.特许经营

特许经营制度下,银行日常经营的方方面面受到各种管制,比如,存贷款利率、信贷规模、网点数量等。弊端在于:银行内部的很多决策并非以市场化(股东价值最大化)为导向,而更多遵从国家安排,无法有效满足实体经济的金融服务需求。

2.资本管理

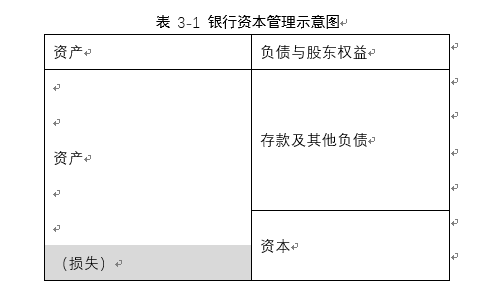

目前,资本管理已经成为了银行业乃至金融业监管的核心措施。其思想是:银行的股东(后来还包括了其他资本的出资人,如资本债券)要完成一定比例的出资,称为银行的资本,银行的资本占银行贷款等风险资产的比重,必须超过一定比例(见表3-1)。即银行资产发生损失时,先亏股东(及其他资本的出资人)的出资,资本光了才会亏及存款人。

1975年,巴塞尔银行监管委员会成立,力图统一全球主要国家的银行监管标准,称为“巴塞尔协议”,其中重要的一项内容便是全球统一资本充足率的监管要求,最早为8%。

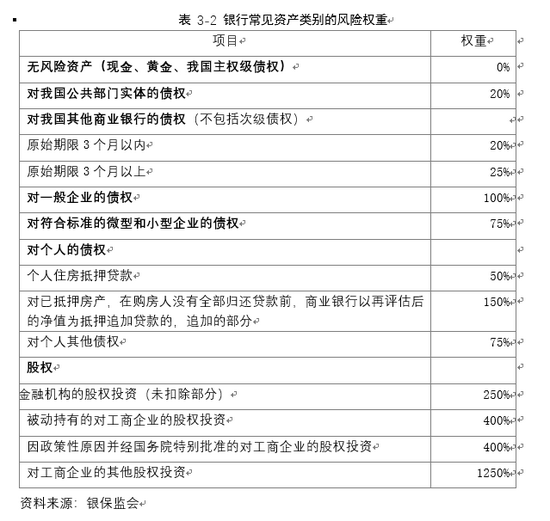

风险资产是指未来收益存在不确定性甚至可能发生损失的资产类别。巴塞尔协议为不同类型的资产设定不同的风险权重,银行将自身持有的各类资产按各自的风险权重进行加权求和,最后得到所有资产对应的风险加权资产,简称风险资产。表3-2中罗列了一些常见资产类别的风险权重:

现实中,各银行的资产风险水平是不一样的,将所有银行的同类资产按同一风险权重加权,并不能准确反映各行的真实风险情况。要克服这一问题,就需要将风险计量得更为精确。目前,我国银保监会资本充足的具体要求包括:

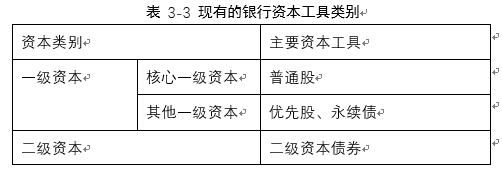

(1)资本类别:资本类别分类如下(见表3-3),银行经营发生风险时,先由核心一级资本吸收损失,然后是其他一级资本、二级资本,最后才是普通债权人的损失。

(2)资本要求:银行的以上三档资本要达到最低资本要求,此外还要满足额外的资本要求,见表3-4:

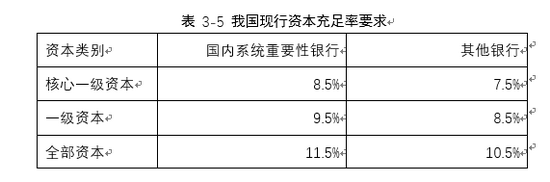

最终的资本充足率要求分别为(见表3-5),只是最低监管要求。

总之,银行资本管理的实施使经营市场化和存款安全性这一对悖论得到了一定的均衡。资本管理成为了现代商业银行监管中的核心措施。

3.存款保险

存款保险是另外一种兼顾经营市场化和存款安全性的尝试。我国人行于2015年5月出台了《存款保险条例》并由国务院批准实施,银行存款保险制度开始建立。2019年5月,存款保险基金公司成立,成为了履行存款保险职能的主体。目前,我国存款保险制度对单个存款账户的最高保险金额是50万元(包括本外币存款),50万元以上的部分不受保护,也不保护金融机构同业存款等。

存款保险制度的核心思路,仍然是为了调和银行经营市场化和存款安全性的矛盾,完全沿用了保险的思路,由参保的市场主体共同支付一定的保费,形成存款保险基金,然后对其中的个别经营失败银行的存款进行赔付,但同样也有一些缺陷。

首先,存款保险和其他保险一样,具有主动、积极管理风险的职能与优势。同样,存款保险公司也会积极开展银行业务的监督,敦促银行稳健地开展业务。其次,存款保险制度面临保险业务的固有缺陷,包括道德风险、逆向选择等。在道德风险方面,投保后的银行不再关心稳健经营,反而抵消了市场竞争的效果;逆向选择方面,某些极其稳健的大型银行,对投保并无积极性,而往往是一些经营风险偏高的银行积极性很大。此外,存款保险制度不能保护系统性风险。如果一国的整个银行体系遇到系统性风险,可能整个存款保险基金是不够赔付的。

二、 微观监管的破坏

各种破坏监管、谋求利益的违规行为大致可分为两大类:一类是未获取银行牌照的机构,仿照银行的业务模式,赚取利差,这种一般被称为“影子银行”;另一类是银行自己,为了追逐更高利润,违规加杠杆,博取更高回报,这种一般被称为“银行影子”。[1]

1.影子银行

一种非常容易与银行业务相混淆的业务是资产管理业务。资产管理人不会因承担风险却获取收入,如果其向投资人承诺:资管产品不管收益如何,都会支付4%的回报。这种收益承诺是违背资产管理业的原则的,被称为“刚性兑付”,它本质上是使资产管理业务实质上变成了债务融资。

此外也存在一些金融业务,在实践中由于投资比较安全保守,也几乎没有风险发生(或只是偶然发生),则也可能一定程度上类似刚性兑付,比如货币市场基金。业内习惯将这些行为称为“影子银行”,其没有实力承担这些投资风险,一旦投资出现亏损,它们可能也没有能力向客户给付约定收益。

另外一种典型的影子银行还包括伪P2P等, 2018年起,资管新规严格要求所有的资产管理业不再刚性兑付,逐步回归资产管理业的本源。目前,我国影子银行风险已经得到大幅控制。

2.银行影子

银行本身也会为了追逐更多利润,而暗中规避各项监管措施,以谋求更多收入。比如会通过绕开监管要求、额外增加杠杆的方式,博取更多收益。一类是在表内将一些资产类型包装、粉饰为资本占用更低的资产类别,从而降低了风险加权资产;另一类是将资产包装到理财业务中去,实质是刚性兑付。

在第一类做法中,为节省资本占用,银行会与另一家信托公司合作,以自营资金购买信托计划,然后再向申请借款的企业发行信托贷款。这种非信贷资产则在业内被通称为非标准化债权资产,俗称“非标”。于是,在同类资本充足率要求的情况下,银行可以投放更多业务了。但企业的借款风险并不会因此减少,现在该银行以8元资本,事实上支撑了500元的企业借款,真实的资本充足率仅1.6%。

在兼顾银行经营市场化和存款安全性方面,各国目前通行的是各种方法多管齐下,但银行倒闭的情况仍然时有发生。因此,人们开始思考存款货币银行业背后更深层次的原因,下一篇将展开介绍宏观审慎监管。

[1] 目前,“影子银行”与“银行影子”尚未形成明确的规范定义,因此不同文献使用这两个概念时的内涵与外延可能有所差异,请读者注意。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。