文/新浪财经意见领袖专栏作家 王剑

正如上一篇所介绍的,现代商业银行的业务种类非常繁多。同时,银行又需要有一个机制从全局上把握资产与负债的平衡,本篇将介绍资产负债管理的主要内容。

一、 资产负债管理演进

1.单一资产管理阶段

早期(主要是指二战后)的经济高速增长期,金融产品不丰富,银行负债端也无太多的主动管理工作可做,其主要从事单一的资产管理工作。

2.单一负债管理阶段

在全球主要经济体迎来高速增长期后,信贷需求旺盛,部分银行开始尝试主动获取更多种类的负债,用于满足更多的资产投放需求,形成了“单一负债管理”。

3.资产负债管理阶段

大约在20世纪70年代,随着西方国家金融市场化改革基本到位,经济增速下行,银行单一资产管理、负债管理均已无法有效实现三性平衡,资产负债管理最终成为现代银行主流的全面管理方式。

资产负债管理的根本目标,是通过资产、负债的共同调整,来实现三性平衡,尽可能稳定净息差、稳定股票价值、满足流动性需要、保持资本水平等多方面的细化目标。具体的管理原则是:资产端与负债端不但要实现总量上基本平衡,还要尽可能实现结构对称(控制住利率敞口和流动性敞口,一般情况下缩小敞口。但如果对利率有方向性判断时,也可扩大敞口用于赚取更高盈利),以及适度分散资产、负债、客户等结构。

进入21世纪之后,随着业务进程的发展,现代资产负债管理逐渐覆盖全部表内外业务、全集团和全球业务。可见,现代银行业资产负债管理的最新阶段是全面、动态、前瞻的综合平衡。

二、 资产负债管理主要内容

实现全面、动态、前瞻的银行资产负债管理,主要包括以下几方面工作:

1.资产负债整体配置思路

资产负债整体配置思路大体上分为“按资产定负债”“按负债定资产”两种,具体取决于银行自身情况。我国过去经济发展形势不错,银行面临较为旺盛的信贷需求,更多是偏向于“按资产定负债”“资产驱动负债”,“资本—资产—负债”的思路大致分为两步:

(1)以资本定资产:以资本和其他监管约束大致确定明年的资产投放规模。(2)以资产定负债:然后,根据这一规模相应组织负债,分别制定好存款、同业负债、发行债券等计划。

2.资本导向的资产管理

资产配置的核心逻辑是,在既定资本约束下,如何实现整个资产组合的风险调整后收益最大化。国内主流方法包括:

(1)经济增加值(EVA)法:主要参考上年各类资产的EVA表现,同时再引入资产质量等其他因素,来决定未来资产的配置。

(2)风险调整后资本回报率(RAROC)法:RAROC兼顾了收益和风险,评价各类资产的所占用的资本的风险调整回报率,能够实现资本在不同资产类别中的优化配置。

净收益即指该项资产所产生的收入减去支出之后的净额。预期损失则是指这笔资产可预期并可量化的未来损失,需要依靠违约概率、违约损失率、违约敞口、期限等指标来估计。分母是经济资本,即这笔资产所需要占用的资本。RAROC的含义是,银行利用每一单位经济资本,创造了多少风险调整后的净收益。而如果RAROC低于资本成本,那么这笔资产其实是不划算的。

3.成本导向的负债管理

负债管理的核心目标,就是在匹配资产运用的前提下,满足各方监管和风险要求的前提下,以尽可能低的成本完成负债组织工作。

(1)被动负债(核心存款):是指对利率不敏感的、非常稳定的存款,其中最为主要的就是基础客户的结算存款。获取这类存款需要银行在网点、渠道、服务、产品上具有强大优势。

(2)主动负债:包括同业负债、债券和利率敏感型的存款。

(3)表外负债(理财资金为主):根据最新监管要求,表外理财作为代客业务,按照与客户约定的方式进行投资运作,与全行的资产负债管理有一定独立性。

负债管理上,首先确定总量,这主要是根据全行次年的资产运用计划来定,同时也考虑宏观经济、市场竞争等相关因素。然后,重点是安排负债的结构,从资金成本、监管要求、负债风险等各方面考虑。

4.利率定价与净息差管理

存款、贷款的定价是目前银行资产负债管理中的难点。理论上,存款利率与存款规模、客户关系、市场竞争等因素均会相关,涉及变量非常众多。目前,国内银行业尚未形成很成熟的模型。

目前贷款定价已有多种较为成熟的模型,比如最容易理解的是成本加成法。其大致原理为(简化版):

贷款利率=贷款FTP+管理成本+风险成本+调节系数+经济资本成本

完成定价后,银行还要将规模、定价、收益三者之间达到最佳均衡。净息差是联接这几个指标之间的核心指标。净息差也并不是越高越好,如果银行能够进一步扩大规模,但新增规模的边际净息差是很低的,就会拉低全行的净息差。

三、 内部资金转移定价(FTP)及其主要功能

FTP是完成资产与负债价格传导的关键结点。

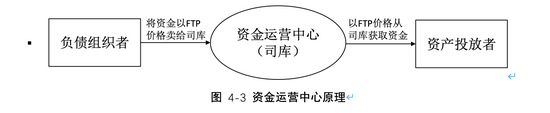

1.FTP的实施办法

全行所有资产与负债均由司库统收统支,按一定内部价格从各条线“收购”他们获取的负债资金,然后再按一定内部价格将资金“批发”给他们去投放资产(见图4-3)。这种做法,不但可以精准核算每笔业务的盈利,总行还能调节FTP价格的方式引导分支行的行为,让他们多多承做经济价值更高的业务。

2.FTP的具体流程

具体分为产生定价基准、确定定价规则、调整定价加点三个步骤(见图4-4):

资料来源:楼文龙.中国商业银行资产负债管理——利率市场化背景下的探索与实践[M].北京:中国金融出版社,2016.

产生定价基准,是指根据各业务条线的实际情况,选择合适的市场收益率,作为该业务的基准利率,并按一定规则形成一条完整的收益率曲线。

确定定价规则,是指在定价基准曲线上,建立一定规则(期限等),可找到某种具体产品的FTP基准利率。

调整定价加点,是指在找到FTP基准利率后,再结合该产品的利率风险、流动性风险等因素,适当加减点,形成最终下达给分支机构的FTP价格。

分支机构领到下达的FTP价格后,再加上自己的管理成本、风险成本、资本成本等,完成市场化的利率定价。

3.FTP用于风险管理

FTP还将银行的各项风险管理职能全部上收至总行,由总行统一进行风险管理,以避免各分行风险管理失控。

(1)流动性风险:银行快速获取现金的能力,也包括能够按合理价格快速获取负债的能力。银行总行通过FTP把全行所有的资产、负债数据全部汇总后,便能够实时掌握全行的流动性匹配情况。

(2)利率风险:利率变化对银行带来的风险,可细为四种风险,即重定价风险、利率曲线风险、基差风险、期权风险。银行管理利率风险也是通过FTP向分支机构发送信号,增加某些期限的资产或负债的FTP优惠,让分支机构加重配置,从而实现调整。

(3)汇率风险:是指汇率变动带来的风险。汇率风险的分析与管理与利率风险极为类似,也是缺口管理,超过缺口限额部分,头寸对冲掉,也是由总行通过资产负债管理统一进行。

4.我国银行业FTP面临的问题

由于受到现实中的种种因素掣肘,我国银行其实未必能将FTP功能发挥得特别完美。首先,我国还没有形成良好的市场利率体系,还不能构建合理的FTP基准。接着,确定FTP基准利率对大部分习惯了简单参考存贷款官定利率的银行而言,是一个不小的挑战。再接着,即使科学形成FTP价格,管理层可能因其他考虑而过于随意地修改。最后,即使真的形成了理想的FTP价格,分支机构的反应未必也完全符合预期。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。