文/新浪财经意见领袖专栏作家 王剑

公司治理会对公司经营产生较大影响,本篇将介绍公司治理的含义及其对银行经营的意义,并通过现实案例分析银行的公司治理问题。

一、 公司治理与银行公司治理

公司治理目前泛指公司所有者为实现对经营管理层的监督、激励、控制等目的,而在公司内设置的一整套制度安排。其根本目标是在公司所有权与经营权分离的情况下,能够激励管理层主要以股东价值最大化为目标进行经营管理。我国公司治理架构将董事会、监事会分设,分别履行决策权和监督权。

银行的公司治理有一些自身行业的特殊性,主要包括:(1)具有更高的外部性,包括涉及公众存款安全、社会责任和金融稳定;(2)业务专业性强、业务量大,信息不对称程度更高,有较多手段去粉饰管理层不当行为;(3)本质是一群专业经理人通过管理银行股东投入的资本从事经营活动,公司治理极为关键。

二、 中美银行业两大模式

对比来看,中美两国银行业各自形成了具备各自特点的公司治理模式。

1.美国主要模式

美国模式是非常典型的盎格鲁·撒克逊模式,即董事会中心主义:不存在控股股东,股东高度分散;董事会是公司运营的核心,聘请职业经理人负责具体经营,并设置激励计划。

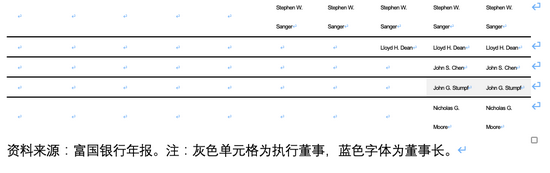

以富国银行为例,其公司治理的大体框架也是股东大会、董事会和经营管理层,美国的公司监督检查职能由董事会履行。富国银行的董事会成员比较稳定,且绝大多数都是独立董事,见表4-6。

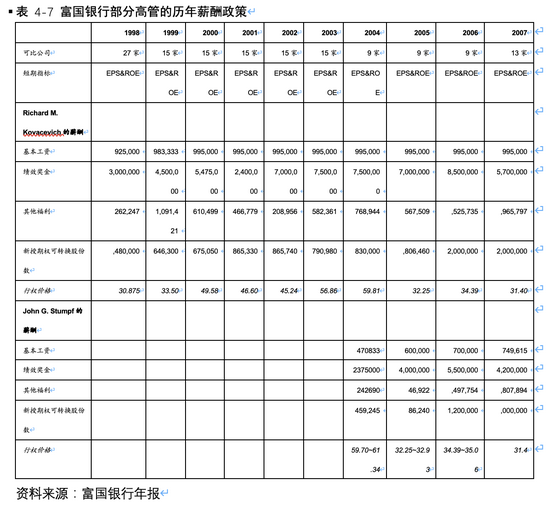

富国银行通过将高管薪酬与经营绩效挂钩,实现了其行为与公司短期利益一致;通过基于十年期期权的长期激励计划,让其行为与公司的长期利益一致。表4-7是富国银行高管薪酬情况:

独立董事的酬劳根据可比公司情况制定,且需要在加入董事会后的五年内持有至少五倍于年度现金酬劳的股票,表4-8是2008年末富国银行董事及高管的持股情况。

2.我国主要模式

我国大部分银行公司治理模式具有股东会中心主义特征,一般会有一到几家大股东,对银行拥有绝对或较大的控制权。以工商银行为例,在2019年末其股东结构中,汇金公司、财政部、社保基金三家国家股东所持股份占股份总数为69.31%,是一家由国家绝对控股的国有银行。工商银行高管没有任何股权激励,并且部分高管纳入各级干部管理,薪酬较为透明,见表4-9。

3.中美对比小结

对两种模式进行比较(见表4-17)。美国的董事会中心主义,对管理层的激励非常到位,其缺陷是股东、董事会对管理层的约束不足。而我国的股东会中心主义则易导致大股东介入较多,对管理层的约束比较到位,但激励略显不足。

三、 公司治理风险识别:包商银行案例

近年来我国发生的几宗中小银行风险处置案例中,包商银行是最为典型的案例。

1.包商银行案例

包商银行总行位于内蒙古自治区包头市,分行覆盖全区,并在区外设有分行和村镇银行,是一家规模较大的城市商业银行。2019年5月,因信用风险,监管部门对包商银行进行接管。

从表面上看,包商银行公司治理架构无甚异常之处,实质上存在股权结构失衡、内部管理失控、外部监控失效三大问题。[1](1)实际股东“明天系”的持股比例高达89.27%,获取大量不正当的关联贷款。(2)内部管理失控,管理层形成大量不正当放款。(3)会计师事务所等中介机构作为最后防线也失效了。

2.包商银行事前信息分析

基于包商银行2016年年报及其当时的其他公开信息,对包商银行进行事前信息分析。

资产结构方面,包商银行2016年末的生息资产中有大量的应收款项类投资,明显高于其他几家大的城商行。此外,包商银行高流动性的债券投资占比非常低,流动性管理更加激进(见图4-11)。贷款结构方面,个人经营性贷款占比相对较高,主要由于其早几年从事较多的小微企业贷款业务,(见图4-12)。一般来说,传统的小微业务模式下,投入人手较多,人均资产比较小(见图4-13)。

在贷款结构方面,包商银行对公贷款中制造业和批发零售业占比非常高,可能是公司从事小微业务导致。小微业务人均资产偏低以及管理成本偏高,而包商银行“业务及管理费/平均资产”指标确实很高。

包商银行前十大借款人所属行业中,批发零售业占三个,还有一个信息传输、软件和信息技术服务业,均很少出现在城商行的前十大借款人中,因此显得异常,见表4-11。

包商银行前十大借款人信息[2]见表4-12,且已有多家被列入失信人名单。2015年年报中,借款人万方恒泰的股权向上穿透到底后是包商银行部分的分行工会委员会,也就是自己员工持有的公司从银行获取贷款,存在非常明显的信用风险。

而包商银行的负债结构没发生什么异常之处。资产质量方面虽然略低但没发现什么异常,无法看出“严重信用风险”(见表4-13)。很显然,这些数据都是内部人粉饰后的指标。

利润表方面,2016年包商银行净息差2.50%,在21家上市银行中处于前列(见图4-14)。生息资产收益率是5.58%,在21家上市银行中处于最高水平,考虑到公司从事小微业务,这些指标也算合理。不过其负债成本则明显异常,2016年计息负债付息率高达3.58%,说明公司的负债压力很大,不计成本吸收负债。

此外的一些监管指标也没发现异常。包商银行2016年末的核心一级资本充足率、一级资本充足率、资本充足率分别为9.07%、9.07%、11.69%。公司的主要流动性指标流动性比例、净稳定资金比例和流动性覆盖率分别为85%、115%和307%。2016年末拨备覆盖率177%。这些指标全都符合监管要求,显然,可能也是粉饰后的结果。

与公司治理相关的信息方面。截止2016年报,包商银行股权分散,并在2016年报中称“前十名股东之间无任何关联情况”,包商银行没有控股股东和实际控制人。事后证明,这一表述显然是不符合事实的。

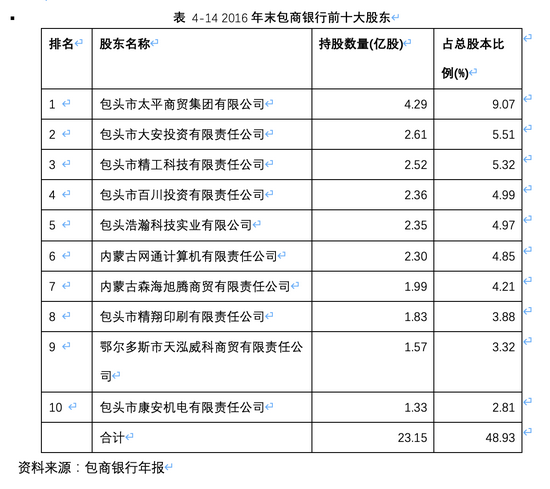

十大股东的基本情况(见表4-14)与股东信息(见表4-15)中,异常之处显而易见,比如股权结构复杂、员工数量很少(说明没什么主营业务)等。这些都是壳公司的典型特征。

董事会和监事会方面,结合领取薪酬情况、兼职情况等,事前可推测其中有6名执行董事、4名非执行董事、4名独立董事。非执行董事的关联公司跟前十大股东没有任何关系,比较异常。可能是因为他们背后存在隐形的实际控制人,也可能是存在内部人控制问题,基于年报信息难以做出更深一步的判断。

我们将上述发现汇总在表4-16中:

同时,我们也将差不多同时期的另一家问题银行锦州银行进行类似的事前信息分析(见表4-17),可见也能发现一些异常之处:

整体来看,事前分析是可发现其有一些问题,已经足以给保守的投资者以警示,投资要慎重。但是,这种分析的工作量非常大,很难成为日常分析工作中的常规方法,而只能用于对某些可疑银行进行重点分析。下篇开始我们将具体展开银行的财务分析。

[1] 周学东.中小银行金融风险主要源于公司治理失灵——从接管包商银行看中小银行公司治理的关键[J].中国金融,2020(15).

[2] 佚名.包商银行到底有什么“严重信用风险”.信用中国[DB/OL].https://www.creditchina.gov.cn/home/xinyongyanjiu/201905/t20190527_156757.html, 2019-05-28.

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。