| 线索Clues | 理性投资 |

□ 美元投机净多仓转升;美债净空仓维持高位

□ “苹果效应”带动科技股反弹

结合CFTC、ICE的交易员持仓报告(COT),截至9月11日,ICE Brent原油、ICE美元指数期货投机净多仓增加;NYMEX WTI原油、CME标普500指数期货净多仓减少;CBOT美国10Y国债、COMEX黄金、Cboe VIX指数、Cboe比特币期货净空仓减少。(图片来源:CFTC、ICE、新浪财经)

结合CFTC、ICE的交易员持仓报告(COT),截至9月11日,ICE Brent原油、ICE美元指数期货投机净多仓增加;NYMEX WTI原油、CME标普500指数期货净多仓减少;CBOT美国10Y国债、COMEX黄金、Cboe VIX指数、Cboe比特币期货净空仓减少。(图片来源:CFTC、ICE、新浪财经)截止9月11日(周二),ICE美元指数期货(DXY)(UUP)投机净多仓(以下简称“净多仓”)周变动增加1,009手,达到34,495手。

6月下旬以来,美元指数投机净多仓持续刷新2017年中以来最高水平,截至8月28日当周,净多仓录得连续18周上升,但上周这一趋势中断。

本周,押注美元汇率上升的投机净多仓再次增加。

贸易加权美元指数周五收报94.98,本周累计下跌0.45%,过去五周中有四周录得下跌。

本周,美元指数前四个交易日下跌。美国主动邀请中方谈判,缓和了过去几周以来的紧张气氛,美国CPI、PPI弱于预期也产生一定影响。周五,美元指数大幅反弹约0.5%,7月零售销售上修0.2个百分点,以及大幅上升的美国国债收益率,使美元重获青睐。

新兴市场货币(CEW)本周有所反弹。当地时间周四下午,土耳其央行宣布加息,将回购利率上调625个基点至24%,超过此前市场预期的21%。土耳其本币里拉(USD/TRY)涨幅一度超过5%。本周,里拉上涨约4%。里拉是8月份以来新兴市场股债汇剧烈波动的导火索。

本周,英镑兑美元(GBP/USD)上涨1.14%。英国脱欧迎来进展,欧盟(EU)首席谈判代表巴尼耶(Michel Barnier)周一表示,在6-8周达成脱欧协议是现实的。

欧元兑美元(EUR/USD)本周上涨0.6%。周四,欧洲央行(ECB)、英国央行(BoE)公布决议,均维持现有政策利率水平不变。欧洲央行行长德拉吉(Mario Draghi)称,欧元区经济增长仍足以应对全球风险,并乐观看待通胀前景,不确定性正在下降。

在岸人民币(USD/CNY)周五收报6.8521,周下跌0.21%。有分析称,国际资金押注人民币“破7”热情有所降温,空头忌惮央行维稳及贸易战变数。

ICE美元指数期货合约每手价值为美元指数DXY*1000美元。

COMEX黄金期货(GC)(GLD)投机净多仓为-7,590手,净空仓比上一周减少5,907手。

COMEX黄金期货主力合约周五收报1198.3美元,周跌0.29%,连续三周下跌。

美元的弱势表现,在上半周推升金价。但下半周,美联储升息预期压制了金价继续反弹。较高的名义利率降低黄金的吸引力,因黄金为非生息资产,且储存成本较高。

美联储(Fed)将于9月25日-26日召开FOMC会议。目前,市场预期FOMC将在会后宣布加息25BP(0.25个百分点),使联邦基金利率升至2-2.25%区间,并预计12月份还有一次相同力度的加息。

CME网站FedWatch工具显示,截至今日9:50,市场预期美联储在9月份加息的概率达到97.4%。

COMEX黄金期货合约每手为100金衡盎司。

ICE Brent原油期货(BNO)投机净多仓为433,487手,周变动增加23,227手。

NYMEX WTI原油期货(USO)净多仓为543,845手,周变动减少21,885手。

本周国际油价上涨,且在过去四周中有三周收高。国际基准ICE Brent原油期货(OIL)主力合约收于78.1美元,周上涨1.3%。美国WTI原油期货(CL)主力合约收于68.98美元,周上涨1.65%。

周五,油服公司贝克休斯(BHGE)公布,美国周度活跃原油钻井设备(OIH)总数量为867台,较上周增加7台,创一个月来最大单周增幅,去年同期为749台。这项数据可为美国的未来原油产量提供线索。

能源信息署(EIA)数据显示,截至9月7日当周,美国原油库存减少529.6万桶,预期为减少75万桶,该读数连续四周下降,使库存总量减少至3.962亿桶,跌破4亿桶水平。上周美国原油日产量减少10万桶,至1090万桶,行业面临管道容量限制。

国际能源署(IEA)周四公布的报告称,今年8月,全球原油日供应量创历史新高,达到1亿桶。石油输出国组织(OPEC)增产,抵消了非OPEC成员国季节性减产的影响。8月,OPEC原油日产量触及九个月高位,达到3,263万桶。

但IEA也警告称,目前原油市场正在收紧,未来三个月全球原油需求量将达到每日1亿桶,全球经济风险正在上升。

该机构表示,随着2019年的到来,预测可能面临的风险在于一些关键的新兴经济体,部分原因是当事国货币对美元贬值,导致进口能源成本上升。此外,贸易争端升级对增长也有风险。

中国海关总署上周六发布的统计数据显示,今年前8个月,中国进口原油2.99亿吨,增加6.5%,进口均价为每吨3,271.5元,上涨26.2%。前7个月,中国进口原油2.61亿吨,增加5.6%。

本周,国际油价还受美国数十年来最强飓风“佛罗伦斯”(Florence)的影响。

INE中国原油期货主力合约SC1812周五收报525.8元,周上涨1.6%。

以上原油期货合约每手均为1000桶。

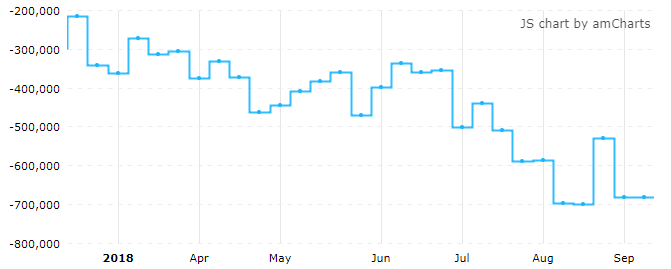

CBOT美国10Y国债期货(IEF)(TLT)净多仓为-682,684手,净空仓本周减少了73手,这一读数继续在历史纪录附近小幅波动。

美国10Y国债期货投机净空仓在纪录水平附近波动(来源:CFTC、Tradingster、新浪财经整理)

美国10Y国债期货投机净空仓在纪录水平附近波动(来源:CFTC、Tradingster、新浪财经整理)美国10年期国债收益率收报2.99%,本周上升5BP(注:5个基点,即0.05个百分点),周五一度触及3%关键点位。过去三周,十年期美债利率累计上升了17BP。美国2年期国债收益率收报2.78%,上升7BP,过去三周,这一隐含美元加息预期的短期利率上升了15BP。

“新债王”冈拉克(Jeffrey Gundlach)周二在网络直播中称,如果美国国债价格飙升,投资者将会“蜂拥”回补。一旦国债收益率下滑,投机客的单边押注可能导致“大规模轧空”。他认为,美国国债的投机性空仓规模太高了。8月末,他也曾做过类似表态。债券价格与收益率走势相反。

周五,美国10Y-2Y国债收益率利差为21BP。一些经济学家认为,平坦的利率曲线警示经济衰退。

COBT美国10Y国债期货合约每手面值为100,000美元。

CME标普500指数期货(ES)(SPY)净多仓为1,472手,周变动减少558手。

周五,标普500指数收报2904.98,本周累计上涨1.16%。该指数连续五个交易日收高。

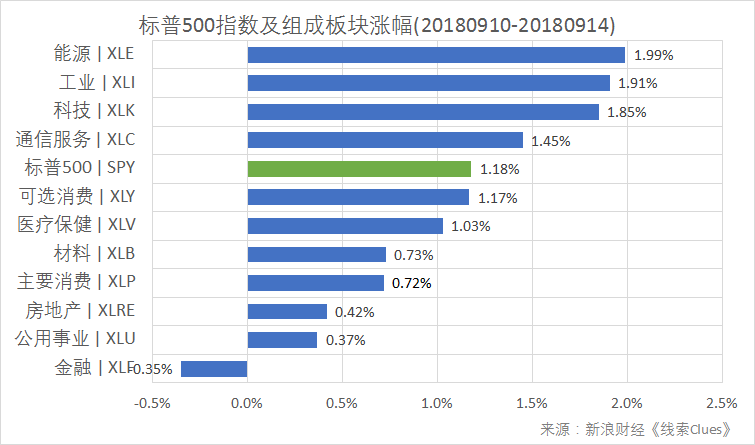

据“ETF精选”数据,由标普500成分股组成的板块本周多数上涨。能源(XLE)、工业(XLI)、科技(XLK)、通信服务(XLC)等领涨。

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)本周,“苹果效应”推升科技板块,但芯片股经历剧震。

周三,苹果举行年度新品发布会,三款新发布的iPhone手机售价普遍高于预期,当日市场反应平淡,苹果股价收跌。但此后陆续发布的点评显示,华尔街分析师多数对这一策略表示认同,多家投行上调了苹果目标价。摩根士丹利上调苹果股价目标至247美元。美银美林、麦格理、Baird等投行也上调了苹果股价目标。

但也有部分机构持谨慎态度。野村对苹果调高产品售价可能导致的销量下滑提出警示。包括高盛在内的一些投行维持苹果原有评级和目标价不变。

本周,苹果(AAPL)股价累计上涨1.15%。科技股能否走出调整,苹果已不止一次扮演关键角色。

近期,分析师对芯片行业需求充满担忧。上周,半导体板块(SOXX)表现糟糕,本周前半周这一态势延续。周二,多家行业大公司目标价和评级被调降,美光、恩智浦等大幅下跌。行业巨头英特尔(INTC)也跌超3%。随后,苹果带动一轮科技股反弹,芯片股有所回升。

美光(MU)本周宽幅震荡,凭借最后两个交易日的反弹,累计跌幅收窄至1.25%,但该股过去两周累计跌幅仍超过15%。今年以来表现强势的AMD(AMD)本周涨19.5%,年初至今,该股涨幅近200%。市场对其是否“涨过头”有所顾虑。

CME标普500指数期货合约每手价值为标普500指数*250美元。

Cboe(CBOE)VIX指数期货(VXX)净多仓为-120,432手,净空仓本周减少了6,651手。

标普500波动率指数(VIX)本周跌近19%,周五收于12.07。

Cboe标普500波动率指数期货合约每手价值为VIX指数*1000美元。

Cboe比特币期货(XBT)净多仓为-1,239手,净空仓本周减少了129手。

据Bitstamp交易所数据,北京时间15日10:40,比特币现货价格(BTC)在6500美元附近,上周同期在6400美元附近。

Cboe比特币期货每手合约对应1个比特币。

编者注:美国商品期货委员会(U.S. Commodity Futures Trading Commission,简称CFTC)是美国期货及衍生品市场的监管机构。

期货及衍生品持仓报告(The Commitments of Traders,简称COT)由CFTC公布,逢周五发布(遇节日会顺延至下一个交易日),数据截至当周二。该系列报告涵盖NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期货、期权、互换等衍生品。

CFTC的“Lagacy Report”将交易员持仓分为“可报告持仓”(Reportable Positions)、“非可报告持仓”(Nonreportable Positions)。前者又分为“商业”(Commercial)、“非商业”(Non-Commercial)持仓,而“非商业”常被视作投机者。

通常,投资者更关心“可报告持仓”中的“非商业”部分里的净多仓(Net Positions)。这个指标是由“非商业”持仓中多仓(Long)减去空仓(Short)得到,投资者关心该值的周度变化。研究者如果将这些数据拉到更长时间窗口去考察,也可以在一定程度识别出该品种投机力量的变化趋势。

按照CFTC的定义,“商业”是指涉及到大宗商品的生产、加工或销售的实体。“非商业”则通常指参与“投机”(speculative)的交易商,当中包含对冲基金等资产管理公司。

需要注意的是,ICE网站提供的COT,是不同于上述“Lagacy Report”的另一种统计口径,它将“可报告持仓”划分为四类,分别是:Dealer Intermediary(经纪商)、Asset Manager/Institutional(资产管理公司/机构)、Leveraged Funds(杠杆基金),及Other Reportables(其他可报告)。通常,“Asset Manager/Institutional”被视为投机者。ICE Brent原油期货投机净多仓采用这一口径数据。

除非特别说明,《线索Clues》引用的数据是COT系列报告中“仅期货”(Futures Only)部分,即不含期权等其它衍生品。这也是主流财经数据提供应商常用的报告口径。

(线索Clues / 李涛)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)