个人养老投资新时代,40家养老目标基金PK,你会选择哪一家?【寻2019基金业引领者】

来源:人民币交易与研究

全球最大的债券管理人PIMCO的创始人、被投资界誉为“债王”的比尔·格罗斯(Bond King Bill Gross)3月退休了。尽管近几年他管理的基金业绩不显,但在他任职PIMCO的三十年里,他打造了全球最大的主动管理共同基金,并成为全球资产管理业的一个标杆。

图/Bloomberg

作者范华,本科毕业于北京大学数学系,后获美国哥伦比亚大学统计系硕士、金融学博士。毕业后在高盛公司工作十一年,后加入中国投资有限责任公司工作10年,从事资产配置和多资产绝对收益投资工作,历任债券与绝对收益部和资产配置部总监。

专栏正文:

今年2月,我在写《巴菲特的赚钱之道》一文时,资产管理行业发生了一件大事,投资界著名的“债王”比尔·格罗斯(Bond King BillGross)宣布退休了!格罗斯在3月1日正式结束他长达48年的金融市场生涯之后接受彭博采访时说:“市场中仍然存在可以产生α[1]的机会,但是相比过去来讲已经少了很多。”本文试图分析一下债王格罗斯的超额收益:PIMCO的Total Return Fund和Janus的UnconstrainedFixed Income Fund。

债王的业绩归因

格罗斯是全球最大的债券管理人PIMCO的创始人,他曾特别强调,“我们的两万亿美元在管资产,全部是积极管理,全部是内生增长的(Organic growth)。”言外之意,当年资产规模排名前五名的机构中,有的靠并购,有的靠被动策略,都不如PIMCO。而离开PIMCO之前,格罗斯本人管理的Total ReturnFund规模高达2700亿美元,是市场上最大的主动管理的共同基金;如果加上为机构管理的类似策略的专户,总规模接近5000亿美元。

这一策略以Bloomberg(以前叫Barclay) USAggregate Bond Index为基准,可以投资基准内的美国国债、住房抵押债(MBS)、公司债(Corporate Bond)、市政债(Municipal Bond)和资产证券化产品(ABS),也可以投资基准外的发达和新兴国家、机构和公司发行的债券、高收益债、通胀挂钩债以及外汇等,投资方式除了购买现券,也包括投资互换、期货、期权等多种衍生产品。格罗斯在1987-2014年管理Total Return Fund期间,取得了7.52%的年化回报,同期Barclay USAggregate Index基准的回报是6.44%。格罗斯在27年间取得了平均每年1.08%的超额收益,可以说是债券管理人中最长、最佳的业绩(Track record)。

与股票积极管理类似,固定收益的积极策略中主要风险仍然是来自基准的β收益,而α收益的来源也可以分成风险溢价水平(包括杠杆水平)、选券和择时三大类。PIMCO的Total Return Fund虽然有很多灵活性,但积极风险也称跟踪误差通常不超过总风险预算的20%。格罗斯自己在2005年发表的文章[2]和晨星2014年的会议上,总结了三个α来源:一是承担相比债券基准更多的信用风险;二是超配短端(例如5年)、低配长端(30年)债券;三是超配MBS等有负凸性(Negative Convexity)的债券。

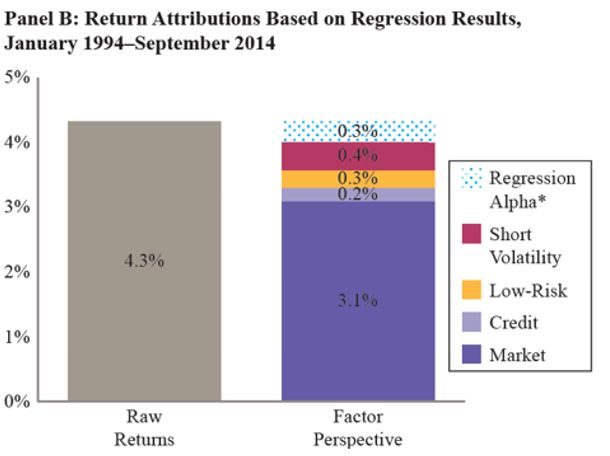

Dewey and Brown(2019)[3]在3月11日刚刚发布的论文(以下简称DB)中用具体数据分析了格罗斯在固定收益投资中超额回报。DB建立了格罗斯提出的三因子组合,发现格罗斯在这三个因子带来的回报之上创造了0.84%的α,占1.08%总α的78%。而Brooks,Tsuji and Villalon(2019)[4](以下简称BTV)对于格罗斯的1994-2014年间的业绩做了分析,发现Total ReturnFund的超额收益为1.2%,夏普比为1.05,信息比0.83。他们应用常见因子回归,发现超配信用因子、超配低β债券和做空波动率分别贡献了0.2%,0.3%和0.4%,而这些因子解释不了的α是0.3%。

格罗斯的业绩主要来自于常见的固定收益积极管理模式--Carry类投资,这类策略的特点是,大多数时候获取小幅超额回报,但有可能遭受一次重大损失,抵消掉几年的Carry收益。这种积极管理的收益特性并不受投资者青睐,特别是股票投资者。因为当股票市场出现危机时,投资者通常希望债券基金起到分散化风险、提供超额回报,但Carry策略通常在这个时候会有损失、让投资者事与愿违。当然如果投资者的奖金池与股票表现挂钩,股票表现好时奖金多,而采用Carry策略的固定收益策略又有正的α,投资者的奖金也应该更多。具体来看,这些超额收益的来源是:

1. 超配信用:持有短久期的BBB债券是积极管理人的常用手段,超配高收益债、新兴市场债都是格罗斯常用的多承担信用风险的手段。

2. 超配低风险资产:债券管理人也有行为偏差,由于部分投资者不能使用杠杆,低久期的债券夏普比更高。所以超配短久期债券、并通过衍生品获取β,是格罗斯的结构性α之一。当然在收益率曲线陡峭的时候(历史上的大多数情景),超配5年债/低配30年债主要是为了获取债券久期变短时的骑乘(Roll yield)。

3. 做空波动率(Short Volatility):超配MBS,直接卖期权等都是格罗斯获取Carry的方式。

4. 择时(Timing):PIMCO和格罗斯花大量时间研究经济与市场的长周期和短周期(Secular andCyclical Outlook),用来进行债券久期和信用利差的择时,也是很多投资者期待的α来源。格罗斯作为最大的债券基金管理人,在市场上有相当的影响力。他的投资流程在深度研究的基础上,建立好仓位,然后通过电视、报纸等媒体宣讲自己的观点(Talk his book),希望其他投资者跟风,让自己的观点早日实现,退出头寸,再寻找新的投资机会。但DB和BTV的研究都显示格罗斯的择时能力并不显著。这说明择时是积极管理中最难的获取超额收益的方式,多数债券管理人给与久期择时的积极风险预算都比较少。

债王与股神

DB研究的出发点是《巴菲特的Alpha》[5]一文的分析。那么债王与股神谁更厉害呢?这好像是在比较苹果与橙子(巴菲特是争取长期的绝对收益,格罗斯是短期的相对收益;巴菲特投资股票,格罗斯投资债券),我们还是从不同角度比较一下两位的业绩。

从收益上看,无论是绝对收益还是相对收益,巴菲特都是遥遥领先。这也是预期内的,因为股票本身的风险更大,收益也应该更高。

从风险调整后收益看,也就是从常用的夏普比/信息比来看,格罗斯更胜一筹(夏普比1.05 vs 0.79,信息比0.84 vs 0.64)。换个角度来说,格罗斯的胜率更高(85% vs 78%)。

从业界排名看,二位都在自己的领域独占鳌头。巴菲特在CRSP数据库中所有自1976年至2017年存在的186只基金和1111只股票,巴菲特的业绩都是最好的。格罗斯的独立业绩没有巴菲特长,在1987-2014年间也是大型债券基金中最好的。

从投资业绩能够被因子解释的程度来看,巴菲特的超额收益被因子解释的比例更高,这是不是说明格罗斯在创造α的能力比巴菲特更强呢?不一定。一个原因是巴菲特在这些因子被发现之前就开始纪律性地投资高质量、低β的便宜股票,也许是巴菲特的成功促成了这些因子被发现。而格罗斯的因子在固定收益的积极管理领域是广为人知的,但是格罗斯依然比大多数基金经理做的要好,也是很值得敬仰的。还有一个原因是固定收益的因子设置难度较大。固定收益资产管理的一个重要α来源是基准外的投资,如外汇、新兴市场债券等都是重要的获取超额收益的手段。DB的归因分析中是没有包括这些基准外投资。

从择时能力来看,我们在《巴菲特的赚钱之道》的归因分析指出巴菲特的年化18.6%超额收益中有3.11%是择时带来的正贡献,而DB和BTV的研究都认为格罗斯没有统计上显著的择时能力。巴菲特的择时能力是靠坚持长期投资、价值投资的理念实现的,其短期回撤(如2000年高科技泡沫期间)也会很大。

虽然股票和债券的α来源听起来很不相同,实质上却有异曲同工之妙。一是利用投资者的行为偏差、不能使用显性杠杆的限制(Leverageaversion)。巴菲特投资于风险调整后收益高的低β股票,格罗斯投资于短久期债券,二者在组合层面都通过杠杆来增加总组合的风险溢价。二是卖空Convexity。巴菲特收益于卖空看跌期权,格罗斯超配MBS、信用产品实质上都是卖空凸性、卖空尾部风险。

DB还指出了衡量股、债α在方法上的差异:主要是固定收益证券之间的相关性比股票高出很多,这使得衡量格罗斯的阿尔法业绩比衡量巴菲特的要难上好几倍。

明星与团队

一家优秀的资产管理机构通常既有明星基金经理,又有好的投资团队和文化。明星效应和团队、文化是很难区分的。格罗斯作为PIMCO的创始人,后来离开PIMCO另立门户为我们提供了一个很难得的案例来研究团队与个人的影响。格罗斯曾经是PIMCO的核心。2014年他宣布离开PIMCO加盟Janus的时候,其明星效应是非常显著的,PIMCO TotalReturn Fund策略的在管资产降了一半,Janus的股价涨了40%。但是,从2014年格罗斯开始在Janus管理基金至2019年宣布退休, Janus的GlobalUnconstrained Fund回报-0.17%,如下图所示,不仅没能战胜常用债券基准,还低于现金1.02%的回报。哈佛大学教授Boris Groysberg[6]的研究发现,明星跳槽后普遍业绩下降,说明团队和品牌还是有一定价值的。

短期业绩有很大的运气成分,无论格罗斯职业生涯中最后几年的业绩如何,都不会改变格罗斯作为最大的债券基金管理人创下的辉煌。希望我们的文章能够帮助大家更好地了解资产管理中β和α的含义,建立合理的预期,用适当的方法去评估基金经理和投资业绩。(完)

[1] 独立于市场的超额收益

[2] Gross, William, “Consistent AlphaGeneration through Structure." Financial Analysts Journal,Vol 61 No 5.2005.

[3] 纽约大学Courant数学科学研究所讲师Aaron Brown与美国基金公司君桥资本(Royal Bridge Capital)的Richard Dewey,在SSRN发表了"Bill Gross' Alpha: The King Versusthe Oracle"的论文。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)