流通权对价交易有章可循 并非市场主体无序博弈 | |||

|---|---|---|---|

| http://finance.sina.com.cn 2005年07月05日 12:23 《新财经》 | |||

|

股权分置是中国证券市场最大的“原罪”,在分置改革中要解脱这一“原罪”,关键环节是非流通股股东如何支付其获得流通权的对价。对价交易是有章可循的,不是中国的特色,也不是对价交易主体之间的无序博弈。 文/金岩石 4月30日股权分置试点的启动,是中国证券市场一个新的里程碑。由于历史的原因,股权分置成为中国证券市场最大的“原罪”。在分置改革中要解脱这一“原罪”,关键环节是非流通股股东如何支付其获得流通权的对价,这就涉及到证券市场的一个基本问题:对价交易及其定价机制。 对价交易和补偿不同,二者之间最主要的差别在于补偿可能是也可能不是市场交易,而对价交易却是一种常规的市场行为。价格这个词在证券市场的报价中有两个英文原词,一个是Price, 一个是Quote,背后是两种不同的交易制度。在华尔街凡是讲到纽约证券交易所的股票价格,习惯表达是Stock Price。因为纽交所的制度是拍卖制,是交易所内的举牌集合竞价,所以我们称之为交易所驱动(Exchange Driven)的竞价模式。纳斯达克市场的S变成了Securities(证券),讲到纳斯达克市场的股票价格,习惯表达是Securities Quote。因为纳斯达克市场是一个券商间的开放式报价平台,是非交易所市场,是以做市商(Market Makers)为中介通过对价方式来完成交易的,所以被称之为交易商驱动(Dealer Driven)的对价模式。因此对价交易是有章可循的,这并不是中国的特色,也不是对价交易主体之间的无序博弈。

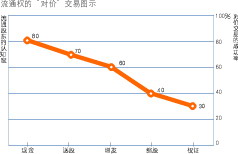

换一个角度来界定流通权的对价交易,还可以形象地比喻为“交保释放”。因为“保释”就是花钱买自由,如果把股权分置的“原罪”界定为非流通股丧失了自由流通权,则花钱买自由的保释原则就非常贴切了。由此推论,我们可以提出三种流通权对价交易的依据:一,以新股发行时的上市价和净资产的差价为依据;二,以当前净资产或预期盈利的倍数(市场公认的估值标准)为依据;三,以对价支付手段所包含的不确定性为依据。由于中国证券市场的新股定价制度已几经调整,也由于股权分置试点的交易主体和新股发行时的交易主体之间的关联度很低,所以按上市价对净资产的差价来约定流通权的对价交易是不客观的,因此在对价方案设计时占主导的原则是上述第二、三两种选择。 在对价交易的原则确认之后,交易的成败就取决于两个因素:一,对价交易流程的有序或无序;二,对价支付手段(简称对价要素)的不确定性程度。以6月11日的三一重工(资讯 行情 论坛)和清华同方(资讯 行情 论坛)的投票过程为案例,可以看出上述两个因素在交易过程中的实际影响力。在三一重工的投票现场,名歌手李谷一引吭高歌,董事长梁稳根彬彬有礼。分置改革方案以76.72%的投票率取得93.44%的高赞成率顺利通过,人们都会由此结论:有序。在有序交易的背后是流通股东对三一重工以高现金支付为主要对价要素的认知度。而在清华同方的投票现场,有流通股小股东的激情抗辩和媒体的联合抵制,试点方案在非流通股股东全部赞成的情况下也未获通过。在近9000万股参加表决投票的流通股中,赞成票约62%,反对票约38%,未达到赞成票2/3的规定比率,人们也会由此结论:无序。在无序交易的背后,是对价要素的不确定性和流通股东的认知度。 对价要素的不确定性可以用对价支付的兑现时间和附加条件来界定:可兑现的时间越长,不确定性的程度就越高;兑现的附加条件越多,不确定性的程度就越高。这种关联一方面来自于流通股东天然的兑现偏好,另一方面则来自于他们对证券市场未来趋势和规则的困惑。下图把目前试点方案设计中可供选择的对价要素纳入模型,试图说明对价交易的成功率和对价要素的不确定性之间的线性关系: 对价交易是一种市场行为,价格形成来源于对价双方或多方之间的博弈,所以也被称之为协议定价或博弈定价。要提高对价交易的成功率,必须化无序为有序,通过中介机构尽可能地降低对价要素本身的不确定性。具体说来有以下几点: 一, 限定时间和对价要素。管理层如果能明确股权分置试点完成的时间段和方案设计中可供选择的对价要素,就会大大提高对价交易的成功率。一般说来,对价交易的时间越长,可选择的支付手段越多,交易的不确定性就越高,成功率就越低; 二, 规范交易方式,明确目标模式。股权分置试点的启动在弱市之中引入了三个新的不确定性:游戏规则的不确定性、供求结构的不确定性和估值标准的不确定性。在这些不确定性之中,最重要的是目标模式的确定性。如果明确分置试点的目标模式即全流通,则全流通的游戏规则会成为对价要素的选择标准,对价交易的不确定性也会因此降低; 三, 强化中介功能,提高交易流程的透明度。对价交易作为非交易所的交易行为,其交易流程的主导是中介机构或交易商。换言之,当保荐机构在设计试点方案的同时必须进行投资者关系维护之时,对价交易就已经开始了。交易流程的透明度越高,中介机构的功能就越强。清华同方投票失败的案例说明,没有经过中介机构充分协调的对价交易会转化成无序博弈。另一方面,如果中介机构把自己仅仅界定为方案设计的财务顾问时,就会忽略其主要的功能是交易商。对价交易本质上是交易商驱动的交易,成功的方案其实是对价主体之间多次博弈的结果; 四, 提高交易效率,增加交易杠杆。现有的流程实际上是四个主体按以下顺序完成交易:证监会确定规则→卖方报价→ 中介协调→买方投票。由于市场千变万化,上市公司的现值和预期成长价值有天壤之别,流通权的对价交易不可能有统一的模式。长达三年半的股权分置大讨论提出了上千种方案,这本身就说明这一特殊的对价交易市场没有标准模式。在这种情况下,如果要在规定时间内完成股权分置向全流通的转变,应当增加非流通股股东的交易杠杆,允许上市公司回购公众股乃至合规退市来提高其对价交易的成功率。

相对于流通股股东天然的兑现偏好,非流通股股东回购流通股的选择权可一举三得:其一是通过回购流通股参与投票,以提高方案表决的投票率和赞成率;其二是通过回购增强市场信心或看涨预期,使流通股股东以其对股价的看涨预期来抵消其兑现偏好;其三是通过全面回购实现合规退市,准备在未来的全流通市场上重新上市,从而完全主导其自身的成长。特别是对于那些股价已经跌破净值或资产包含隐性溢价(如商业房地产股)的上市公司来说,开放其回购公众股实现合规退市,不仅有利于非流通股股东的资产增值,而且会提高投资者的信心从而大大提高证券市场的流动性和成长性。下表说明近期沪深两市股价跌破净资产值的上市公司情况: 流通权的对价交易双方都清楚一个基本原则:没有免费的全流通。对价双方的博弈空间是股票现值和对价支付后的预期价值之间的差价,所以交易商或保荐机构若能提出不同备选方案作为上下限进行预选择优的博弈,最终交易的成功率也会大大提高。股权分置向全流通的转变虽然是革命性的,但全流通并不等于无条件的自由流动。因为上市公司的控制权本身也是一种证券商品,而取得控制权必须以自愿放弃流通权为代价,所以在任何证券市场上都不可能有全时段的全流通。若以成熟证券市场的常量流通股和控制权的持股比例作为参照,我们基本上可以把股权分置向全流通的转变界定为成流通股的“倒三七”转为“正三七”的过程,也就是公众流通股的比例从目前的约三分之一逐步提高到三分之二左右。再考虑到亚洲新兴证券市场有着较高的控制权持股比例,未来的中国A股市场更有可能是一个有限的全流通市场,甚至可能出现一个双轨运行的证券市场,即股权分置和全流通在较长时间内并存于同一市场体系。因此,理性的投资者不应把全流通视为洪水猛兽,而应冷静追求在对价交易的市场博弈中充分实现自身的权益。 分置改革虽必然增加预期的股票供应量,但却未必因此降低市场的定价中枢或均衡价格水平。如果是在全流通的制度改革目标确定之后,市场在增加预期供给的同时增加了一个新的商品:控制权。控制权的交易也是对价交易,更确切的说,流通权的对价物就是控制权。即使是在流动性最强,控制权比例最低的纳斯达克市场上,由于有控制权的潜在争夺,均衡价格水平也是很高的,甚至高于流动性较低的市场。不久前,盛大在两周内突然袭击新浪网,收购29%的新浪股票就成为第一大股东(新浪财经注:原文数据有误,应为19%),股价应声上涨并居高不下就是一个典型案例。总而言之,分置试点作为向全流通转变的过渡需要有配套改革的措施,流通权对价之“惑”其实在于目标模式的选择。改革的目标模式越明确,转型期的不确定性就越低,对价交易的成功率就越高。 作者系湘财证券首席经济学家 | |||

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

|

|

| 新浪首页 > 财经纵横 > 股市评论 > 正文 |

|

| ||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||