|

|

股指研究:良好的宏观经济形势推升中国股市http://www.sina.com.cn 2007年02月09日 00:55 中大期货

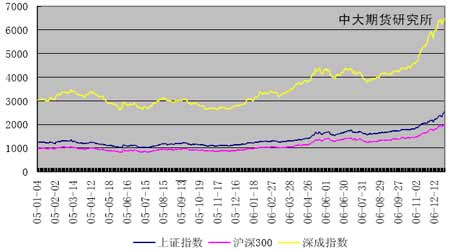

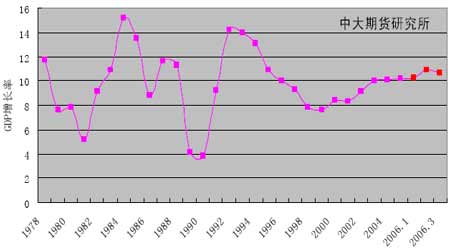

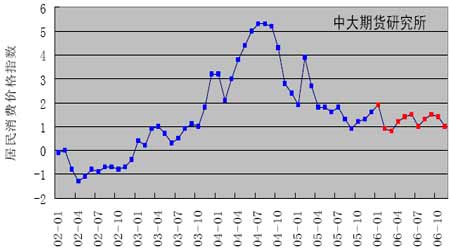

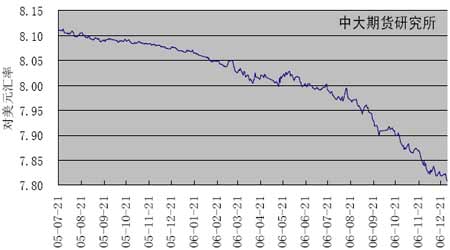

摘要: 2006 中国股市在良好的宏观经济形势支撑下,在股指期货预期、人民币升值和火爆的基金发行等因素的共同推动下走出了16年来的最大牛市。2007年初推出股指期货后,投资机构对股指期货预期的实现将成为可能,股指期货可能成为本轮牛市的一个转折点,但是2007 年运行依然良好的宏观经济和人民币升值的预期将继续为股市提供支撑。同时已经实行的新会计准则和对两税合并的预期也是影响明年股市的因素。 关键词: 股市 股指期货 人民币升值 Abstrct In 2006, Chinese stock market reached the highest booming point of lastsixteen years based the good macroscopic economic running situation along with the common impelling of many factors that involved Renminbi's appreciation and Fund's boom issue etc. In 2006.After releasing of stock index futures at the beginning of 2007, it became a possible thing that investment organizations' expectation of future's realization. The futures maybe is a milestone of stock market, but the fine foreground of macroscopic economic of 2007 and expectation of Renminbi appreciation still are the strong base of Chinese stock market. Besides these factors, the new accountancy standard's practicing and the expectation of merging to two taxes are also the factors of propping up the stock market. Keywords stock market stock index futures appreciation of Renminbi 一、2006 年股市回顾 上证综指从1 月4 日的1163.88 点起步一路震荡上行,在12 月29 日达到了2675.47点,上涨129.88%;深圳成指从2948.8 上涨到年末的6647.14,涨幅129.62%;沪深300(3887.306,-27.86,-0.71%) 指数从941.43涨到2041.05,涨幅116.80%。伴随股指的持续上行,截至12月25 日,沪深市场的总市值分别达到65202 亿元和17343亿元,较上年末增长了182.3%和85.8%。沪深市年涨幅均创下中国股市16年来最大的涨幅,同时也是今年全球股市涨幅之最。我国股市在2006年的涨幅如此巨大,主要原因有一下几点: 图 1 指数走势 图 2 指数累计收益率 1. 经济增长速度 2006 年我国经济呈现增长快、运行稳、质量高的良好发展格局,出现了GDP、工业、投资增速回落,货币信贷增长趋稳的“三落一稳”新态势,宏观调控取得明显成效。从历史角度看,今年的经济增长质量明显高于以往。自从上世纪90 年代初中国股市成立以来16年中,随着社会主义市场经济改革目标的确立,我国经济发展进入了一个新的阶段,体制性因素和市场性特别是国际市场性因素的推动更加强劲,经济增长进入了快车道,1990-2005 年GDP年均增长9.7%。而2006 年一季度GDP增长10.3%,二季度增长11.3%,上半年增长10.9%,三季度增长10.4%,一至三季度增长10.7%,全年GDP 有望比上年增长10.5%,增长速度明显较高,而投资和通货膨胀率没有出现出现大幅上涨。良好的的宏观基本面是股市上涨的基础。 图 3 GDP 增长率 图4 通货膨胀率 2.人民币升值 自2005 年7 月21 日人民币汇率改革以来,人民币汇率走势基本上是不断向上,2006年我国贸易顺差的继续扩大进一步增加我国的外汇储备数量,使人民币升值加速。人民币升值对我国股市上涨的重要原因。 图 5 汇率走势 3.股指期货 股指期货的推出一直是投资者关注的对象,本轮大蓝筹行情启动的一个诱因是股指期货,相当部分的资金介入大蓝筹,既是为了抢夺战略性筹码,取得沪深300指数的话语权,同时又能分享价值回归行情的好处。一旦股指期货推出后,持有现货的机构完全可以通过做空股指期货来锁定前期收益。股指期货的推出使机构投资者能够通过套期保值来化解股市大幅上涨后的风险,这也是机构投资者大量建仓指标股的重要原因之一,因此,股指期货的即将推出对本轮行情起到了重要的推动作用。 4.基金发行 2006 年基金的首发规模成为自2002 年以来的历史最高点,截至2006 年12 月15 日,开放式基金首发规模达到3775 亿份,创历史新高,约为2005 年发行规模的4 倍,是此前几年发行的总和。另外相对2004 年基金发行以货币市场基金不同的是,2006 年股票型基金成为主流发行品种,这也彻底改变了基金市场格局,以股票为主要投资标的基金成为市场的主体,占据的市场份额也超过了75%。截至2006年12 月7 日基金发行数量为85只,其中股票型41 只,混合型24 只,债券型7 只,货币型12 只,保本型1只,共募集了3355.87亿基金份额,平均首发规模为38.84 亿份。同时在发行数量和首发规模大幅增长的基础上,先后出现了6 只百亿基金,分别为:工银瑞信成长、方达精选、华夏优增、南方绩优、广发优选、嘉实策略增长。从2006 年发行的分布来看,主要集中在年中与年末两个阶段,刚好对应市场最为火爆的时段,可见股市的持续走好,吸引了增量资金的不断流入,资金的涌入也成为股市持续走强的原因。 二、2007 年股市走势预测 1. 2007 年国内宏观经济形势预测 决定2007 经济运行情况的大致有两类因素,一类可以称之为存量因素,是目前已经存在,将继续影响2007 年经济的因素,包括今年经济运行的大趋势,也包括今年执行并将在明年继续执行的主要经济政策。一类是增量因素,包括明年将新出台的重要经济政策,今年执行的政策中将在明年有所调整的部分,也包括外部环境的变化和经济周期的变化。 2006 年的经济运行大致走过了一条先升后降、高位趋稳的轨迹,国内生产总值前三个季度的季度增长率分别是10.3%、11.3%和10.4%,全年GDP 预计增长10.5%。投资和工业生产也是走过了一个先升后降的轨迹,增长依然较快。进出口方面,外贸一直保持顺差,到11 月底已达1570 亿美元,比去年同期增加660 亿美元。物价涨幅一直较低,消费物价涨幅全年将是1.3%左右。此外,工业企业实现利润大幅度增加,总体效益相当好。 从2006 年和2007 年中央对经济工作的总体要求和主要任务看,都是强调要以科学发展观统领经济社会发展全局,要促进和谐社会建设,着力加快改革开放,着力增强自主创新能力,着力推进经济结构调整和经济增长方式转变,都提出要加强和改善宏观调控。两年的中央经济工作会议提出的经济工作的八项任务内容基本相同,只是顺序有所调整,重点有所不同。也可以说,2007年与2006 年相比,政策的连续性还是很强的。 上述两方面是2007 年经济运行的基础,也是最重要的因素。如无重大政策调整和外部环境的变动,2007 年的经济运行将大致保持这个态势,不会出现拐点,既无增长的拐点,也不会有政策的拐点。 除上述性因素外,还有两个因素:外部环境的变化和经济周期的变化。外部环境方面,据国际主要研究机构的预测,明年世界经济仍将保持较快增长,可能略有回调,但总的说,世界经济仍将处于30 年来增长最为强劲的时期。虽然贸易保护主义抬头,贸易摩擦增多,但毕竟未成为主流,不至于对我国外贸出口造成过大影响。 从经济波动周期的角度说,国务院发展研究中心的报告认为,明年我国经济处于中长周期的上升期和短周期的回调期,市场对经济增长的约束增强。在此周期中,经济增长进一步加快的可能性不大,下行的压力也不很大。 预计2007 年的投资、信贷的过热情况不会像2006 年那样炙热,但是对外出口依然会保持比较高的位置。土地调控、货币信贷调控会保持目前从紧的趋势。投资会得到较好的控制,国内需求将会健康增长。 中国社科院2006年12月7日发布了2007年中国经济形势分析与预测蓝皮书,认为2006年中国宏观经济保持了“高增长,低通胀”的良好运行态势。预计2007 年中国经济增长速度将有所回落,但仍将保持9.6-10.1%左右的快速发展态势。受人民币升值和出口退税政策调整等因素影响,明年中国出口增速将有所减缓,预计将下降为14.9%,与2006 年相比下滑约12 个百分点。蓝皮书同时预计,由于明年中国出口增速放缓,进口增速将超过出口增速,两者差距将达7 个百分点。 蓝皮书认为,中国外贸所呈现的高增长、高顺差的“双高”局面在明年将得到继续。不过,受人民币升值和出口退税政策调整等因素影响,贸易顺差将有所下降,进口和出口的增速将分别为22%和15%,顺差仍有可能超过1,200亿美元。 2. 国际经济形势 尽管2006 年全球经济实现了高速增长,但经济运行中越来越多的潜在风险已开始逐渐显现出来。预计2007 年全球经济将会减速,并已成为绝大多数国际机构的普遍共识,IMF对全球经济的预期已从5.1%降到4.9%,2007年全球经济的减速程度,主要取决于几个方面,包括石油价格的走势、全球经济失衡的方向、房地产市场尤其是美国房地产市场能否实现软着陆等。 2006 年,美国经济运行基本平稳,但增长势头由强至弱,逐季趋减。一份由国家统计局国际统计中心提供的分析资料认为,今年美国经济减缓的趋势可能延续至明年,预计2007年美国经济增长率将回落到3%的潜在增长率之下,并导致世界经济也随之减缓。今年以来,美国GDP增长率从一、二季度的同比增长3.7%和3.5%,降至三季度的3.0%,预计四季度增速略有回升,全年经济增长3.3%,略高于去年的3.2%。分析资料认为,2006年美国经济总体运行趋弱,是持续紧缩货币政策调节的结果。从目前发展状况看,2006 年美国经济减缓的趋势可能延续至明年,特别是紧缩货币政策的滞后效应将更加明显,对房地产市场、工业生产的负面影响增大。美联储可能停止升息行动,货币政策将适度放松。因此,目前美国经济减缓可能是实现软着陆的过程,经济在2007 年大幅度下滑的可能性不大。 同时仍有不少有利因素支持明年美国经济增长。一是由于劳动力市场依然良好,工资收入较高,消费者信心相对稳定,而且随着能源价格回落、股票市场回升,今年8 月份一度下滑到100.2 的消费者信心指数,9、10 月份又回升到105.9、105.4,预示着在未来6 个月内占美国国内生产总值2/3 的居民消费支出仍较为强劲,这是支撑经济增长的主要因素。二是近期各种预警和景气指数仍处于高位上,表明还有许多积极因素推动经济增长。三是当前国际经济环境良好,外需趋增,加上美元稳步趋贬,石油价格回落,有利于减少生产成本,增加消费支出。 有关国际组织普遍预计,2007 年美国经济增长率要低于2006 年的水平,总体将保持低速增长态势,增长率大约在2.5%至3%之间,回落至3%潜在增长率之下,低于2006 年的3.3%;失业率将回升至5%左右;但通货膨胀率将回归至温和状态,约为2.5%。 亚洲开发银行发布的《亚洲经济观察》预测,2007 年东亚地区经济增长率将从今年的4.9%回落至4.4%,其中中国的经济增速将从今年预计的10.4%平稳降低至9.5%。 东亚地区包含10 个东盟国家、中国、日本、韩国、中国香港和中国台湾。根据亚行报告,除日本以外的东亚国家和地区明年的整体经济增速将从今年的7.7%下跌至7.0%。而日本经济今年预计将增长2.8%,明年将增长2.4%。报告还指出,欧美地区经济增速预计将放缓,东亚国家对这些地区的出口会因需求下降受到影响。不过,东亚经济体的国内消费回暖,将使该地区的经济保持持续增长。 3. 股指期货推出后对股市的影响 由于股指期货提供了做空机制,而股市又经历了连续的大幅上涨,股指期货的推出很可能是2007 年股市的一个阶段性转折点。根据相关报道,股指期货最早明年三月初推出,这个时间前后的市场变化需要特别关注,可能会由于机构投资者在股市和期市的对冲操作给股市带来明显的下跌。在股指期货推出之前指标股以及沪深300 样本股估计还会有较好表现,但之后这类股票可能会出现明显的下跌。 从海经验来看,股指期货的推出对指数造成了明显的影响。1982 年美国CME 上市标普500 股指期货,1983 年出现现货指数下跌;1986 年香港推出恒生指数期货,1987 年港股下跌超过50%;1988 年日本推出日经225 指数期货,1989 年股市下跌60%。从长期趋势来讲,中国股市经过一段时间下跌之后将回归正常的轨道道,届时将根据基本面和资金面决定将来的走势。 4. 基金发行 2006 年11、12 两个月大约有1300 亿份的首发基金规模,占全年首发规模的1/3 强,按照3-6 个月建仓的相关规定,在当前市场处于强劲上升的市况下,基金的建仓速度明显加快,2006年底到2007 年一季度将是资金集中进入市场的时段,由此造成市场资金供求的短期失衡,指数将被继续推升或维持高位震荡。 面对基金发行的火热,近期证监会基金部发文要求各基金公司加强风险防范,由此未来一段时间内新基金的发行高潮将暂告一段落。随着2007年一季度热销基金建仓的基本完毕,基金发行的减缓效应将在市场体现,由此可能带来2007年中后期指数的回落。 5. 新会计准则的实行 新会计准则于2007年1月1日开始正式实施,新准则将对上市公司财务报表产生很大影响,使得上市公司利润在短期内发生剧烈变化,从而影响2007年股市的走势。 新会计准则在资产减值计提方面有较大大调整,新准则规定,对资产计提的减值准备,一经确认不得恢复。盈利上升,多计提跌价准备,盈利下滑,再将跌价准备冲回,曾是上市公司调节盈利的手段之一。但会计准则变动后,上市公司不能冲回上述准备。因此,对于一些已经利用大幅计提减值准备“隐藏利润”的公司而言,则可能会赶在2007年1月1日之前将减值准备冲回。 新准则中有4项具体准则主要适用于金融企业,对金融企业的影响要大于一般的企业。 关于金融工具的4项准则对金融企业的影响是广泛而深刻的,上市或拟上市的金融机构首当其冲。新准则规定衍生金融工具一律以“公允价值”计量,并从表外移到表内反映。 此外,新准则还对两类企业影响比较大:一类是原材料价格波动较大,受国际市场影响大的企业,比如钢材、贵金属等;二是价格受季节性周期影响大的企业。 新会计准则将于2007 年1 月1 日实施后,可能会对部分上市公司的资产指标和利润指标带来较大的调整,从而影响到股票市场的股价。 6. 两税合一 内外资企业所得税税率统一是新一轮税制改革的主要方面之一,目前内资企业所得税税率为33%,合并后估计为25%。在其他条件不变的情况下,税率的降低将增加公司的利润。 很多报告认为,税率的降低将使上市公司净利润提升7-9%。两税合一估计在2008年实行,金融、电信和能源行业将成为所得税并轨的最大受益者,因为大部分上述企业为国家所有(因此按全额税率缴纳),企业所得税由33%降至25%将使上述企业获得最大益处。在资金流动性过剩的情况下,预期提前释放的可能性也是有的,从而可能提前影响股市的走势。 三、结论 2007年股市运行有良好的宏观背景,国民经济将继续平稳快速增长,GDP增长率虽然预计比2006年有所回落,但回落幅度不会很大。在2006年经济健康运行的背景下,2007年实施 紧缩性宏观调控政策的可能很小,GDP增长率不会大幅回落,而是继续沿着2006年的轨迹快速增长。美国经济增速在2007年会有所下降,但下降幅度不会很大,仍保持较高的增长的速度。受美国经济增速放缓的影响,预计世界经济增速也会有所回落,但仍会保持较高的增长速度。2007年世界主要股市仍将保持2006年的升势,这将为我国股市发展提供良好的外部环境。 人民币升值趋势还将继续,将使我国股市能够吸引各种资金源源不断地流入市场,房地产和金融板块是人民币升值的直接受益者,房地产板块和金融板块的上涨也会带动股市整体上涨。 股指期货推出前后可能是股市出现重大变化的敏感期,股指可能出现明显调整,是2007年股市的主要转折点。 希望

【发表评论】

|

||||||||||||||||||