|

不支持Flash

|

|

|

国储再度抛糖现货巨量上市 白糖期价弱势盘跌(2)http://www.sina.com.cn 2006年07月26日 00:19 中大期货

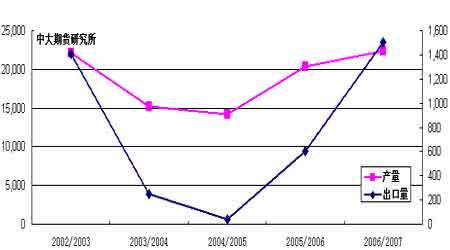

图6.CFTC#11原糖期权总持仓与基金净多期权持仓比较 利空因素 1. 印度取消部分食糖出口禁令 印度业界近日把今年的甘蔗产量从5 月份预测的2.27 亿吨上调至2.78 亿吨,同时这个数字也高于上一榨季的2.37 亿吨。把2006/07 榨季食糖产量从原来预计的2200万吨上调至2260万吨,高于2005/06榨季1940万吨的产量。另外,印度农业部部长近日宣布,今年10 月份新榨季开始的时候将取消延长部分食糖出口的禁令,恢复向国际市场供应食糖。 图7.印度食糖产量与出口量对比(单位:千吨) 2.俄罗斯种植面积增加 新榨季将提前开榨 糖业生产联盟的数据显示,今年1月1日至7月19日,俄罗斯糖厂总共进口了197.3万吨原糖,低于同期的232.83万吨。加工进口原糖生产白糖196.5万吨,较去年同期的232.83 万吨减少15.6%。路透社报道,据联邦统计局的数据,今年俄罗斯甜菜种植面积提高 23.7% ,达100.4 万公顷。估计2006-2007 年甜菜糖产量将达到295-300 万吨。今年糖厂将较往年提前1-4 周开榨,北高加索地区将在八月上旬开榨。 3. SRB拍卖再创新低 现货市场跟盘挫跌 18 日,SRB进行了年内第八次储备糖拍卖。本期的国储糖竞卖挂牌量为9.2万吨,全部成交。最高价4460 元/吨,最低价4260 元/吨,平均价4392.97 元/吨。对比第七期国储糖竞卖成交价,本期最高价为4460元/吨,比第七期4690元/吨低230 元/吨; 最低价为4260 元/吨,同比上一期4450元/吨低190元/吨;平均价4392.97元/吨,同比上一期4567.55 元/吨低174.58 元/吨。比前一天广西现货价4450 元/吨低57.03元/吨。第八期国储糖拍卖创造了国储糖拍卖时间最长的记录,这期马拉松的拍卖横跨两天,耗时9 小时38分,各项价格也创今年拍卖价的新低。 受此影响,国内各批发市场及期货市场18 日价格大跌(受本月再拍卖7.75万吨国储糖消息的影响),18 日广西现货价为4450元/吨(同比上次为4560元/吨),大集团则维持在4500 元/吨的报价(上次为4600~4650元/吨)。临近周末报价则跌落至4320元/吨,各方依然反映冷淡,成交疏落。 经过八次拍卖之后,国内市场白糖供应放量增长,后期销售压力骤增。中糖协统计数据亦显示至6 月底全国工业库存量仍有224.6万吨,即已拍卖的国储糖有相当数量尚没销售,加上进来的进口糖,因此多数人士预计今年糖市后期很可能从供不应求变为供大于求,加上06/07 年榨季全国糖料种植面积大幅度增加,……以上种种预测最终导致目前白糖销售出现了旺季不旺的反常现象。国家调控这只无形之手再度显示了其高于一切的威力。 自年初以来,白糖价格短时间内迅速攀高至创纪录位置,我们并不认为这种行情是值得鼓励的。相反地,在这种暴涨行情的背后,往往孕育着暴跌的风险。我们认为SRB的干预对于白糖市场长期健康运行是有利的,但是表现在当下,其抛售行为仍倾向于短线利空。我们进一步确认白糖长期利好的同时,建议投资者近期关注SRB的动向。本月25 日还将进行2006年已到港的第7-9船合计7.75 万吨进口古巴原糖(7.13万吨成品糖)的加工竞卖。综合第七、第八次拍卖情况,我们认为月内这次拍卖仍不容乐观。 图8.国内各地糖价综合指数走势图 注:产区报价-黑线;销区报价-蓝线;综合均价-红线。 4.原油等周边商品价格下跌 本周初美元对其他主要货币大幅升值,引领原油等周边商品自历史高位回落。此前,受伊朗以及亚洲北韩地区局势不稳影响,国际原油市场出现报复性上涨。长期以来,白糖的能源属性令该品种与原油期价形成相对稳定的联动关系。 图9.NYBOT原油连续走势 三. 结论: 国际 综合美盘情况,我们的结论如下: 1. 美盘短线基本面有所改善; 2. 10 月合约自上周于17.25 美分/磅一线受阻回落,目前继续企稳于15.00美分/磅上方;不过,基金方面在10 月等远月合约上建立多头头寸相当谨慎。后市原油期货表现值得继续关注。我们认为美盘近期仍将保持盘整格局。 国内 综合国内情况我们的结论如下: 1. SRB 月内18日再度抛售,短期内现货巨量上市,产区报价下滑。多数中间商以及终端用户顺价少量购销,短线基本面偏空; 2. 主力SR703周二破位下行至4000元/吨强支撑位以下,其后持仓放量,成交萎缩,显示期价下行至3800元/吨一线附近多空双方分歧加大。25 日SRB 还将拍卖7.75吨原糖,目前估计拍卖情况不容乐观。综合考虑供应面情况,我们建议投资者保持短线思路为宜。目前期价已属低位,可尝试短多。 ★ 近期关注重点: 国际: 1. 巴西产区06/07榨季情况; 2. 国际原油等周边商品期货及CRB指数走势; 3. 基金期货/期权持仓变化。 国内: 1. 主产区天气状况; 2. 各地区夏季购销情况。; 3. SRB05日拍卖情况。 附:进口原糖加工白砂糖成本计算 1.进口原糖加工成白砂糖成本计算方法: 原糖到岸价(税前)=离岸价+保险费+海运费+外贸代理费+银行手续费+利息+劳务 原糖到岸价(税后)=税前到岸价+关税+增值税 白糖成本价=(税后到岸价+接货加工精炼包装费)/0.92 2.说明: (1)FOB(离岸价) =(原糖价+升水)×重量单位换算值×旋光度增值 其中22.046 为重量单位换算;1.03 为旋光度增值[7-10 月的货物取值为1.03]。 (2)保险费 =(离岸价+运费)×保险费率。 其中0.004616为保险费率,1.01为外贸代理费率;1.00125为银行手续费率,1.15 海关税率,运费为16美元/吨,1.17为增值税率。 (3)接货加工精炼包装费设为280 元/吨;原糖加工成白砂糖出糖率为92%;许可证费以及利息等其他不可预见费用忽略不计。 3.计算结果: 以NYBOT#11原糖7 月合约7月21 日收盘价15.34 美分/磅为准,升贴水取1美分/磅,人民币兑美元汇率取8.00 元/美元。 由此,计算加工成本约为4910.59 元/吨。 * 以上计算仅供参考 *

中大期货 玲珑

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||