|

ВЛжЇГжFlash

|

|

|

вЛМОЖШЭМлзпЪЦШдФбРжЙл е№ЕДЦЋПеВйзїЮЊжїhttp://www.sina.com.cn 2007Фъ02дТ08Ше 03:14 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ

ЁЁЁЁ

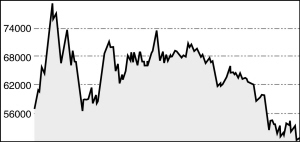

ЁЁЁЁНќРДЙњМЪЭМлЪмЛљН№ХзХЬгАЯьДѓЗљЯТЕјЃЌФГЭЪаЭЖзЪЛљН№ЕФжЙЫ№ХзХЬвЛЖШДђбЙЭМлжС5245УРдЊЁЃгЩгкжаЙњТђашНЯЧПЃЌдгЭвдМАCRBжИЪ§ЗДЕЏаЮГЩЕФРћЖрЗеЮЇвВгаРћЭМлжЙЕјЃЌЖЬЦкФкЭМлгаЫљзпЮШЃЛВЛЙ§жаЦкРДПДЃЌЫцзХЯћЗбЕМОЕФРДСйЃЌПтДцбЙСІШдНЋЭЙЯжЃЌвЛМОЖШЭМлзпЪЦШдФбвдРжЙлЁЃ ЁЁЁЁНќЦкЃЌУРЙњ30ФъЦкеЎШЏЪевцТЪДг2006Фъ11дТЕФ4.5ЩЯЩ§ЕНФПЧАЕФ4.93ЃЌвбОИпГі2006Фъ2дТ9ШеГЄеЎжиаТЭЦГівдРД4.9ЕФЦНОљЪевцТЪЫЎЦНЃЌ10ФъЦкеЎЪевцТЪвВДг4.4ЩЯЩ§ЕН4.83ЃЌОЁЙмШдВЛзуЮќв§ЩЬЦЗЛљН№ЕФДѓЙцФЃСїГіЃЌЕЋЯдШЛЛЙЪЧЖдеЧЗљЯрЖдНЯДѓЕФН№ЪєМлИёаЮГЩбЙжЦЁЃ ЁЁЁЁгавтЫМЕФЪЧЃЌУРЙњ30ФъЦкГЄеЎЖдЭМлвдМАН№ЪєзпЪЦШЗЪЕДцдкжИЕМвтвхЁЃНќЦкЪ§ОнБэУїЃЌвЛЕЉУРЙњ30ФъеЎЪевцТЪЫЎЦНГжајЩЯЩ§Й§ГЬжаЭЛШЛвьЖЏЯТЕјЃЌН№ЪєМлИёЭљЭљдтЪмжиДДЁЃЭМлдк2006Фъ11дТ7ШеЃЌ12дТ6ШевдМА2007Фъ1дТ9ШеФЫжС2дТ2ШеЕФЯТЕјЧАКѓЃЌУРЙњ30ФъЦкГЄеЎЪевцТЪОљГіЯжЖЬЦквьЖЏЯТЕјЁЃУРеЎзпЪЦЭљЭљСьЯШЭМл2жС3ЬьЕФЪБМфЁЃЖј2006Фъ5дТЗнвдРДЃЌТзЖиН№ЪєНЛвзЫљЃЈLMEЃЉН№ЪєГжВжСПГіЯжУїЯдЯТЛЌЃЌLMEЭЁЂТСЁЂаПЕФГжВжСПЗжБ№ЯТНЕСЫ7ЃЅЁЂ13ЃЅКЭ4ЃЅЁЃзюНќЭЪаУїЯдБэЯжГідіВжЯТЕјЃЌдкЛљБОУцШдШЛЦЋШѕЕФЧщПіЯТЃЌаТПезЪН№ВЛДѓЛсбИЫйЛиВЙЭЗДчЃЌЭМлШдЛсгае№ЕДбАЧѓжЇГХЕФЙ§ГЬЁЃ ЁЁЁЁгыДЫЭЌЪБЃЌЭПтДцВЛЖЯдіМгЃЌЭЪаЯћЗбФбвдРжЙлЁЃвЛЗНУцЃЌШЋЧђЙЄвЕЩњВњЪ§ОнЦЃШэЃЌФбвдЬсеёЭЪаЯћЗбЁЃОЁЙм2006ФъУРЙњЯћЗбжЇГіФъТЪГжајЮЌГж4%ЕФЫйЖШдіГЄЃЌЪаГЁдЄЦк2007ФъУРЙњОМУПЩФмЮЌГж3ЃЅЕФдіЫйЃЌЕЋУРЙњЙЄвЕЪ§ОнШдШЛЦЃШѕЁЃ2007Фъ1дТЗнЃЌУРЙњжЦдьвЕжИЪ§Дг12дТЕФ51.4ЛиЕН49.3ЃЌЪЧзд2003Фъ4дТЗнвдРДЕФзюЕЭЫЎЦНЃЌИУЪ§ОнвбОЕЭгк50ЕФЧПШѕЗжЫЎЮЛЃЌЯдЪОУРЙњЙЄвЕдіГЄЫйЖШШдНЋЗХЛКЁЃОЁЙмХЗжоКЭШеБОЕФPMIШдШЛНЯЧПЃЌПЩвджЇГжЙЄвЕдіГЄРЉеХЕФдЄЦкЃЌЕЋдіЫйвбОПЊЪМЯТНЕЁЃ1дТЗнХЗжожЦдьвЕжИЪ§ДгШЅФъ12дТЕФ56.5ЯТЕјЕН55.5ЃЌШеБОжЦдьвЕжИЪ§зд2006ФъГѕвдРДвВГіЯжзпЕЭЧїЪЦЁЃЖјЪмРлгкЗЯЭвдМАТСЬцДњаЇгІЕФЭЯРлЃЌМДБуЭМлЯТЕјЕН5ЭђдЊИННќЃЌЙњФкОЋЭЯћЗбвВВЛЛсДѓЗљЖШЬсИпЁЃ ЁЁЁЁСэвЛЗНУцЃЌЭЪаПтДцбЙСІШдФбвдЯћГ§ЁЃICSGЪ§ОнЯдЪОЃЌ2006Фъ10дТЗнЃЌШЋЧђЭЪаЦкФЉПтДцЩЯЩ§ЕН88.9ЭђЖжЃЌЮЊ2006Фъ2дТЗнвдРДЕФзюИпЫЎЦНЃЌЖјВњСПдіГЄдђИпДя5.7%ЁЃЯдШЛЃЌЖЬЦкШЋЧђЭЪаЙЉгІЛЙБШНЯПэЫЩЃЌLMEЯжЛѕГжајДІгкЬљЫЎзДЬЌНЋКмФбХЄзЊЁЃЙњФкЭЪаЫцзХОЋЭНјПкСПЕФМгДѓвдМА2дТЯћЗбЕМОЕФРДСйЃЌНкКѓЯжЛѕЭМлНєеХИёОжЛсгаЫљЛКНтЁЃ ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌдк2007ФъМгЙЄЗбКЯЭЌжаЃЌжаЙњвБСЖЩЬвбОВЛЕУВЛНЋTC/RCЗбгУНЕЕЭСЫ1/3ЃЌетвЛаХКХЯдЪОжаЙњЕФЕчНтЭВњСППЩФмЛсЪмЕНОЋПѓШБЗІЕФЯожЦЁЃНќЦкжаЙњСНИіЯрЖдНЯДѓЕФвБСЖЦѓвЕбЬЬЈХєЛдКЭАзвјгаЩЋвбОБэЪОПЩФмЛсЯїМѕ2007ФъОЋЭВњСПЁЃ2006Фъ12дТЗнЙњФкЭВњСПЭЌБШдіГЄНіНіЮЊ2.1%ЃЌЭЪаЙЉгІгЧТЧШддкЃЌКѓЦкЯТЕјПеМфвВвбОВЛДѓЁЃжЛВЛЙ§ЃЌЭМлДѓЗљЗДЕЏЕФЪБЛњШдУЛгаРДСйЃЌЖЬЦкФкЭЖзЪепгІвде№ЕДЦЋПеЕФЫМТЗВйзїЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||