|

І»Ц§іЦFlash

|

|

|

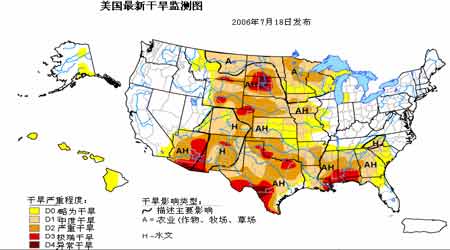

АыҝХТтЛШЙРРиКұјдПы»Ҝ ¶№КРПтЙПН»ЖЖткССёҙФУ(5)http://www.sina.com.cn 2006Дк07ФВ25ИХ 01:18 ЦРҙуЖЪ»х

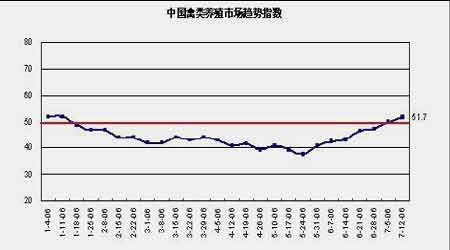

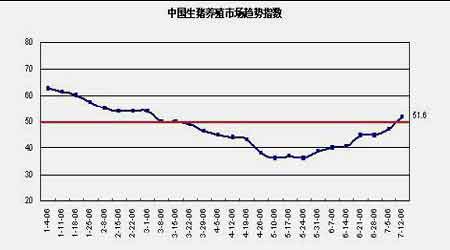

ЎЎЎЎ ЎЎЎЎ(¶ю)Аы¶аТтЛШ ЎЎЎЎ1ЎўГА№ъЦРОчІҝІъЗшМмЖшҪшИліҙЧчјҫҪЪ ЎЎЎЎГА№ъЧоРВёЙәөјаІвНјПФКҫЈ¬ҙуУкМмЖшёшГА№ъОчДПІҝј°ҝЖВЮАӯ¶аҙшАҙәйАФМмЖшЈ¬¶МЖЪДЪ»әҪвБЛәөЗйЈ¬¶шСЧИИёЙФпМмЖшјМРшјУҫзұұІҝҙуЖҪФӯәНЦРОчІҝұұІҝөДәөЗйЎЈ ЎЎЎЎЙПЦЬД©ј°ұҫЦЬЦРОчІҝОчІҝТ»Р©ІъЗшҪ«іцПЦҪсДкТФАҙөДЧоёЯЖшОВЈ¬ФӨІв¶МЖЪДЪЦРОчІҝОчІҝәөЗйИФГ»УРГчПФ»әҪв»ъ»бЎЈЧоРВёЙәөјаІвНјПФКҫСЧИИёЙФпјМРшУ°ПмұұІҝҙуЖҪФӯј°ЦРОчІҝұұІҝІъЗшЎЈГА№ъјҫҪЪРФёЙәөЗйҝцХ№НыНјФӨІвұұІҝҙуЖҪФӯј°ЖдЛьҙҰУЪёЙәөУ°ПмПВІъЗшөДәөЗйҝЙДЬИФІ»»бөГөҪҙу·щёДЙЖЎЈ ЎЎЎЎНј10 ГА№ъЧоРВёЙәөјмІвНј ЎЎЎЎ ЎЎЎЎ2Ўў№ъДЪСшЦіТөЦрҪҘ»Цёҙ ЎЎЎЎҪьЖЪЗЭАаІъЖ·КРіЎЗчКЖЦёКэОӘ51.7Ј¬ҪПЙПЦЬЦёКэ50.0МбёЯ1.7Ј¬ФЪҫӯ№эБ¬Рш8 ЦЬөД»ШЙэәуЈ¬ЦёКэЛ®ЖҪТСЧФ5 ФВПВС®өД37.5 МбёЯөҪДҝЗ°өДЛ®ЖҪЎЈ50 ұкЦҫЧЕКЬөчІйЖуТө¶ФКРіЎөДФӨЖЪТСҫӯҙУұҜ№ЫЧӘұдОӘЦРРФЎЈҙЩіЙХвЦЦЧӘұдөДЦчТӘТтЛШКЗКРіЎЙПЗЭИвәНЗЭө°јЫёс»ШЙэЈ¬ҙМјӨБЛСшЦі»§өДСшЦі»эј«РФЎЈКРіЎ·ЦЖз¶ИЦёКэОӘ7.1Ј¬ҪПЙПЦЬЦёКэ11.0 ЛхРЎ3.9Ј¬ҪшИл10 ТФДЪөДОЮ·ЦЖзЧҙМ¬ЎЈұнГчКЬөчІйЖуТөЖХұйИПҝЙДҝЗ°ЗЭАаСшЦіТСҫӯҝӘКјёҙЛХХвТ»ЕР¶ПЎЈ ЎЎЎЎ ЎЎЎЎЙъЦнІъЖ·КРіЎЗчКЖЦёКэ51.6Ј¬ҪПЙПЦЬЦёКэ47.1 МбёЯ4.5Ј¬ЦёКэЛ®ЖҪБ¬Рш8 ЦЬРЎ·щ»ШЙэәуДҝЗ°ТСҫӯН»ЖЖ50 өДЦРРФЛ®ЖҪПЯЈ¬·ҙУііцКЬөчІйЖуТө¶ФКРіЎөДРЕРДФЪЦрҪҘФцЗҝЎЈЙъЦнјЫёс»ШЙэФЪ№эИҘјёЦЬҙҰУЪ»әВэ»ШЙэЦРЈ¬СшЦіР§ТжҙУҝчЛрЧӘПтЖҪәвЈ¬»тВФУРУҜАыЈ¬КЗҙЩіЙЦёКэЛ®ЖҪ»ШЙэөДЦчТӘФӯТтЎЈө«КЗСшЦіІ№АёКэБҝФцјУІўІ»ГчПФЈ¬ТтОӘҪцҪцКЗУҜҝчЖҪәвКЗІ»ЧгТФҙМјӨСшЦі»§өДСшЦі»эј«РФөДЎЈКРіЎ·ЦЖз¶ИЦёКэ ОӘ9.1Ј¬ҪПЙПЦЬЦёКэ8.5 А©ҙу0.6Ј¬ТСҫӯБ¬Рш9 ЦЬҙҰУЪ10ТФДЪөДОЮ·ЦЖзЧҙМ¬Ј¬ұнГчКЬөчІйЖуТө¶ФәуЖЪЙъЦнКРіЎөДФӨЖЪКЗОЮ·ЦЖзөДЈ¬јҙҫЎ№ЬЙъЦнКРіЎҙҰУЪ»ЦёҙЦ®ЦРЈ¬ө«ОЮВЫКЗЦЦЦнКРіЎ»№КЗУэ·КЦнКРіЎЈ¬Жд»ЦёҙЖЪ¶јҪ«КЗТ»ёц»әВэөД№эіМЎЈ ЎЎЎЎ ЎЎЎЎ3ЎўИ«Зтҙ󶹲ҘЦЦГж»эФӨ№АПВөч ЎЎЎЎГА№ъЕ©ТөІҝөДИэФВ·ЭФӨ№АөДҙ󶹲ҘЦЦГж»эДСТФ¶ТПЦЎЈ6 ФВ30 ИХГА№ъЕ©ТөІҝ№«ІјБЛГж»эұЁёжТФј°јҫ¶ИҝвҙжұЁёжЎЈұЁёжФӨ№АөДГА¶№2006 ДкІҘЦЦГж»эОӘ7493НтУўД¶Ј¬ҪП3 ФВ·ЭұЁёжПВөч196.5 НтУўД¶ЎЈХвЦчТӘКЗТтОӘДҝЗ°БјәГЦЦЦІМмЖшУРНыөјЦВУсГЧІҘЦЦГж»эФцјУЈ¬ј·ХјІҝ·Цҙ󶹲ҘЦЦГж»эЎЈҙЛНвДҝЗ°ҙ󶹼۸сұфБЩөНөгЈ¬ФЪөНО»ЗшУтФЛРРЈ¬К№өГЦЦЦІЕ©іЎЦчАыТжКЬЛрК§Ј¬ТІКЗөјЦВІҘЦЦГж»эІ»ДЬ¶ТПЦөДФӯТтЦ®Т»ЎЈ ЎЎЎЎДПГАПВТ»Дк¶ИөДҙ󶹲ҘЦЦГж»эТІУРНыПВҪөЎЈБ¬РшјёДкДПГАҙ󶹲ъБҝУЙУЪФвУцёЙәөәНСЗЦЮРвҫъөИФЦәҰөДУ°ПмЈ¬КХіЙКјЦХІ»ИзФӨЖЪЈ¬МШұрКЗөұЗ°ДПГА°НОчУЙУЪҙыҝоАыВКҫУёЯІ»ПВЈ¬ұҫ№ъ»хұТ»гВКЧЯЗҝЈ¬»Ҝ·КјЫёсЙПХЗ¶шҙу¶№ПъКЫјЫёсЖ«өНөИТтЛШ№ІН¬ЧчУГөјЦВЕ©ГсЦЦЦІҙ󶹻щұҫОЮАыҝЙНјЈ¬ПВТ»Дк¶ИөДІҘЦЦГж»эУРНыҙу·щПВҪөЎЈҫЭЧЬІҝО»УЪөВ№ъәәұӨөДУНЧС·ЦОц»ъ№№УНКАҪзөДФӨјЖЈ¬ҪсДкЗпјҫ°НОчҙ󶹲ҘЦЦГж»эҪ«јхЙЩ140Нт№«ЗкЈ¬°НАӯ№зҙу¶№ЦЦЦІГж»эјхЙЩ10 Нт№«ЗкЈ¬Ц»УР°ўёщНўҙу¶№Гж»эҪц»бОВәНФціӨ30 Нт№«ЗкЈ¬ДПГАІҘЦЦГж»эЧЬМеПВҪөЎЈХвҪ«¶ФФ¶ФВҙу¶№әПФјМṩ֧іЕЎЈДҝЗ°ДПГАҙҙјНВјІъБҝөДҙу¶№КХёоТС»щұҫИ«ІҝҪбКшЈ¬°ўёщНўЕ©ТөГШКйҙҰФӨІвҙу¶№КХёоГж»эҙпөҪҙҙјНВјөД1540 Нт№«ЗкЎЈ ЎЎЎЎ2006/07 Дк¶ИЦР№ъҙ󶹲ҘЦЦГж»эПВҪөТСіЙ¶ЁҫЦЎЈҫЭөчІйЈ¬2006 ДкәЪБъҪӯІъЗшөДҙу¶№ЦЦЦІГж»эҪ«ұИЙПДкЦБЙЩјхЙЩ10%Ј¬Іҝ·ЦөШЗшјх·щ»№Ҫ«»бҪУҪь20%Ј»¶шҪсД궫ұұөШЗш№ъІъҙ󶹲ҘЦЦГж»эөДіхІҪФӨІвҪө·щҪ«ҙпөҪ400 НтД¶ЧуУТЎЈҙ󶹼۸сПВөшЎўИјБПЎў»Ҝ·КЕ©ЧКјЫёсЙПХЗКЗөјЦВҙу¶№ЦЦЦІКХТжПВҪөөДЦчТӘФӯТтЎЈҙЛНвЈ¬2005/06 Дк¶ИТФАҙЈ¬әЪБъҪӯІъЗшҙу¶№КХ№әјЫёсіЦРшХсөҙПВөшЈ¬К№өГЕ©ГсЦЦЦІ2006/07 Дк¶ИРВјҫҙу¶№өД»эј«РФҙуКЬҙт»чЎЈҫЭ№АЛгЈ¬әЪБъҪӯЕ©ГсГҝД¶ҙу¶№ЙъІъіЙұҫұИЙПДкФцјУ15ФӘТФЙПЈ¬Д¶ҫщКХТжЦ»УР75 ФӘЈ¬ГчПФөНУЪөҫ№ИәНУсГЧЈ¬Е©ГсЦЦЦІТвПтјхИхЎЈЦР№ъ№ъјТБёУНРЕПўЦРРДЧоРВФӨІв2006/07 Дк¶ИЦР№ъҙ󶹲ъБҝОӘ1590 Нт¶ЦЈ¬ұИИҘДкјхЙЩ2.7%ЎЈ ЎЎЎЎ4ЎўРвҫъІЎЎўСБіжІЎМ§Н· ЎЎЎЎ°НОчХюё®Е©ТөСРҫҝ»ъ№№EmbrapaіЖЈ¬КЬСЗЦЮРвҫъІЎУ°ПмЈ¬ҪШЦ№ДҝЗ°°НОч05/06Дк¶Иҙ󶹲ъБҝҪ«јхЙЩ150 Нт¶ЦЎЈEmbrapa ҙу¶№СРҫҝИЛФұіЖЈ¬ХвКЗСЗЦЮРвҫъІЎЧоСПЦШөДТ»ДкЈ¬КЗБчРРТЯЗйЎЈҪсДкІЎҫъұ¬·ў·¶О§ҙпөҪ°НОчҙу¶№ЧЬГж»эөД80%ЎЈ°НОчХюё®ПВҙОҙ󶹲ъБҝФӨІвҝЙДЬҪ«·ҙУіТтІЎҫъУ°ПмФміЙІъБҝҪшТ»ІҪҙу·щөчјхЎЈ ЎЎЎЎҫӯ·зҙ«ІҘөДРвҫъ»бФЪОВЕҜіұКӘөД»·ҫіЦР·ұСЬЈ¬ІЎҫъ»бФміЙТ¶ЧУМбЗ°НСВдЈ¬ІъБҝЛрК§·щ¶И»бҙпөҪ80%ЎЈСЗЦЮРвҫъІЎУЪ2002ДкКЧҙОіцПЦФЪ°НОчЈ¬ҫЎ№ЬІЙИЎБЛұЈ»ӨРФөДЕ©Т©ЕзИчҙлК©Ј¬ө«ТЯЗйИФФЪјМРшВыСУЎЈ ЎЎЎЎГА№ъЕ©ТөІҝ(USDA)іЖЈ¬ҪсДкөҪДҝЗ°ОӘЦ№·рВЮАпҙпУР12 ёцҝӨ·ўПЦҙЛІЎЎЈ БнНвЈ¬°ўАӯ°НВнЦЭТІУР5ёцҝӨЎўЧфЦОСЗУР4ёцЎўөВҝЛИшЛ№ЦЭУР1ёцҝӨ·ўПЦБЛҙу¶№РвҫъІЎЎЈ ЎЎЎЎГА№ъЦРОчІҝТ»Р©ІъЗшТСҫӯ·ўПЦөНГЬ¶ИөДҙу¶№СБіжІЎЈ¬ЛдИ»ДҝЗ°СБіжГЬ¶ИПаөұөН»№ОЮРиЕзИчЙұіжјБЈ¬ө«ИФГЬЗР№ШЧўСБіжГЬ¶ИөДұд»ҜЎЈҪсДк5 ФВөЧЈ¬ГчДбЛХҙпЦЭҙуС§ОчұұСРҫҝЦРРДөДСРҫҝИЛФұИ·ИПёГЦЭіцПЦБЛСБіжІЎЈ¬ХвТІКЗЖщҪсОӘЦ№ФЪёГЦЭОчұұІҝ·ўПЦСБіжөДЧоФзКұјдЎЈСБіжІЎДЬ№»өјЦВҙу¶№өД¶№јФКэБҝјхЙЩЎЈ ЎЎЎЎСЗЦЮҙу¶№РвҫъФЪДП·ҪСПЦШҙәәөМмЖшПВҙҰУЪҫІЦ№ЧҙМ¬әу»бФЩҙОұдөГ»оФҫЖрАҙЈ¬ДҝЗ°ГА№ъТСУР5 ёцЦЭ23 ёцПШИ·ИП·ўПЦБЛРвҫъІЎЎЈ ЎЎЎЎ5ЎўЙъОпИјБПРиЗуЗҝҫўөДНЖ¶ҜЖ«¶аҙ󶹼۸с ЎЎЎЎЛжЧЕФӯУНј°ЖыУНјЫёсҙу·щЕКЙэЈ¬ТТҙјХвЦЦМжҙъРНВМЙ«ИјБПТІФҪАҙФҪОьТэИЛГЗөДЧўТвЎЈКЬФӯУНјЫёсҙу·щмӯЙэөДЗэ¶ҜЈ¬ҪсДкИ«ЗтЙъОпІсУНКРіЎіцПЦБЛЗҝҫўРиЗуЈ¬ЖдЦРЕ·ЦЮТФј°ұұГАЙъОпІсУНРРТө·ўХ№СёЛЩЈ¬ФӨјЖөҪ2007 ДкөЧЈ¬ГА№ъЙъОпІсУНРиЗуФӨјЖФціӨТ»ұ¶Ј¬ҙУДҝЗ°өД600 Нт¶ЦФціӨөҪҪь1400 Нт¶ЦЈ¬¶шЕ·ЦЮЦо№ъөДЙъОпІсУНРиЗуТІҪ«ПФЦшЙПЙэЈ¬УЙУЪЕ·ГЛөДС№ХҘІъДЬ¶јГҰУЪС№ХҘІЛЧСУНЈ¬Тт¶шҙу¶№өДС№ХҘБҝҝЙДЬПВҪөЈ¬ПаУҰөД»бјхЙЩҙу¶№ҪшҝЪЎЈИ»¶шИз№ыЕ·ГЛФцјУ¶№УНҪшҝЪЈ¬УРАыУЪЖдЛыҙ󶹳цҝЪ№ъФцјУҙу¶№С№ХҘБҝЈ»ФЪЙъОпІсУНөДФӯУНЦ®ЦРЈ¬¶№УНХјУРҫЮҙуөДұИЦШЈ¬ХвТІіЙОӘБЛ»щҪрҙуҫЩҪйИлCBOT ¶№УНЖЪКРөДТ»ёцЦШТӘФӯТтЈ¬З°ЖЪ¶№УНөДЗҝКЖТІёшҙу¶№КРіЎҙшАҙБЛГчПФөДЦ§іЕЈ¬Тт¶шЧЬМеАҙЛөЈ¬ЙъОпИјБПРиЗуөДФціӨ¶Фҙу¶№өДЧЯКЖЖ«¶аЎЈ ЎЎЎЎ°ҙХХГА№ъДЬФҙКрөДТӘЗуЈ¬өҪ2010 ДкЈ¬ГА№ъЙъОпІсУНөДІъДЬТӘҙУ2004 ДкөД100Нт¶ЦМбёЯөҪ1200 Нт¶ЦЈ¬ИзТФОеіЙЙъОпІсУНөДФӯБПИЎЧФ¶№УНјЖЛгЈ¬ТФ¶№УНЦЖіЙөДЙъОпІсУНөДІъДЬФЪОҙАҙөД6 ДкДЪЈ¬Ҫ«»бЦрІҪФцјУөҪ600 Нт¶ЦТФЙПЈ¬ПаұИЦ®ПВ2005 ДкГА№ъ¶№УНөДІъБҝҪцҪцКЗ909Нт¶ЦЎЈН¬СщФЪЕ·ЦЮФЪДПГАЙъОпІсУНөДІъБҝФЪОҙАҙөДјёДкАпҪ«»бТФКэұ¶өДЛЩ¶ИөЭФцЈ¬Хв¶Фҙу¶№КРіЎөДАы¶аЧчУГКЗј«ОӘПФЦшөДЎЈ ЎЎЎЎ6ЎўәЈФЛ·СЦёКэіцПЦ·ҙөҜјЈПу ЎЎЎЎІЁВЮөДәЈёЙЙў»хФЛјЫЦёКэіцПЦБ¬РшЧЯёЯөДКЖН·ЎЈФЪМ«ЖҪСуәНҙуОчСуөШЗшЈ¬ҫӯЙПЦЬФЭКұРФ»ШөчәуЈ¬ұҫЦЬБҪҙуөШЗшФЪРиЗу»ШЙэәНЗҝҫўөДәЈбөРНҙ¬КРіЎАӯ¶ҜПВЦ№өш·ҙөҜЈ¬З°ЖЪұнПЦВФПФЦНәуөД°НДГВнРНФЛјЫЦёКэТІіцПЦБЛ»ШЙэРРЗйЎЈҙуОчСуөШЗшҫЎ№ЬУЙУЪК»НщЦР¶«өДІҝ·ЦФЛБҰТтАҝ»х»ъ»бУРПЮ¶шЦШ·өЕ·ВҪЈ¬ө«өШЗшДЪНъКўөДГәМҝәН№ИОп»хЕМРиЗуЈ¬НЖ¶ҜНщ·өЧвҙ¬әНәҪҙОЧвҙ¬ЧвҪрЛ®ЖҪОИІҪЙПСпЎЈФЪГАНе№ИОп»хЕМРРЗйјбНҰН¬КұЈ¬ұҫЦЬІҝ·ЦГәМҝ»хЕМөДәҪҙОЧвҙ¬Ҫ»ТЧТІіхҙОіцПЦКХИЎҝХәҪІ№Мщ·СЗйҝцЈ¬іэәҪҙОИХЧвҪр1.8НтГАФӘНвЈ¬»№РијУ32.5 НтГАФӘөДҝХәҪІ№Мщ·СЎЈМ«ЖҪСуөШЗшЧЬМеЗйҝцұИҙуОчСуөШЗшЙФПФС·Й«Ј¬¶шРЛНъөД¶МЖЪЖЪЧвҪ»ТЧіЙОӘЦ§іЦРРЗйЙПЙэөДЦШТӘБҰБҝЎЈЧЬМеАҙҝҙЈ¬әЈФЛКРіЎУРёҙЛХөДјЈПуЈ¬РиЗуНъКўНЖ¶ҜКРіЎПы»ҜЗ°ЖЪ№эҝмФціӨөДФЛДЬЈ¬әЈФЛЦёКэЧЯКЖЗчХЗЎЈ ЎЎЎЎНј11 ІЁВЮөДәЈёЙЙў»хФЛјЫЦёКэЧФ2002ДкТФАҙөДЧЯКЖұд»ҜНј ЎЎЎЎ ЎЎЎЎ7ЎўНЁХНСПЦШЈ¬Е©ІъЖ·өНјЫОьТэ»щҪрҪшЧӨ ЎЎЎЎөұЗ°Ј¬ТтГАФӘ№э¶И·ўРР¶шөјЦВөДКАҪзРФНЁ»хЕтХНГзН·ФҪАҙФҪГчПФЈ¬ХвТСҫӯТэЖрБЛИ«ЗтЙМЖ·Н¶ЧКХЯөДёЯ¶ИЦШКУЈ¬ҪрКфјЫёсәНДЬФҙјЫёсІ»¶ПҙҙПВАъК·РВёЯЈ¬ФӯІДБПјЫёсөДұ©ХЗјУЦШБЛіхј¶ІъЖ·іЙұҫПтПВУОІъЖ·ҙ«өјөДС№БҰЈ¬БоН¶ЧКХЯФцҙуБЛ¶ФНЁ»хЕтХНөДөЈУЗЎЈ ЎЎЎЎ¶№АаЙМЖ·ЛдИ»ұҫЙн№©УҰҝнФЈЈ¬ө«ТІТӘКЬөҪНЁ»хЕтХНФӨЖЪУ°ПмЎЈЙМЖ·РиЗуУРБҪАаЈ¬Т»АаКЗЦЪЛщЦЬЦӘөДЎ°Пы·СРиЗуЎұЈ¬ұИИзҙу¶№өДКіУГәНХҘУНРиЗуЈ»БнТ»АаКЗІ»ТэИЛЧўТвөДЎ°Н¶ЧКРиЗуЎұЈ¬ТІҫНКЗЛөЈ¬УРөДИЛ№әВтҙу¶№ДҝөДІ»КЗОӘБЛПы·СЈ¬¶шКЗұЈҙжПВАҙТФ№©ёЯјЫіцКЫЎЈН¶ЧКРиЗуФЪЙМЖ·іЈМ¬»·ҫіЦРІ»»бұнПЦіцАҙЈ¬ө«КЗТ»ө©іцПЦНЁ»хЕтХНГзН·Ј¬»тХЯКРіЎЖХұйФӨЖЪХвЦЦЙМЖ·јЫёс»бЙПХЗЈ¬ФтЎ°Н¶ЧКРиЗуЎұ»бСёЛЩФцјУЎЈФЪПЦ»хКРіЎЙПХвұнПЦОӘЎ°¶Ъ»эПЦПуЎұЈ¬ФЪЖЪ»хКРіЎФтұнПЦОӘ»щҪрҙу№жДЈ№әВтЎЈЎ°Н¶ЧКРиЗуЎұТ»ө©ұ»јӨ·ўЈ¬»бСёЛЩёДұдЙМЖ·№©ЗуПЦЧҙЎЈ2003 ЦБ2004 ДкөД№ъДЪҙу¶№ЕЈКРФЛ¶Ҝ№эіМЦРЈ¬ГіТЧЙМ¶Ъ»эҫН¶ФЕЈКРНШХ№ЖрөҪБЛҫц¶ЁРФЧчУГЎЈөұЗ°ГАФӘіЦРшұбЦөЎў№ӨТөЖ·јЫёсБ¬Ршұ©ХЗЈ¬ТСҫӯОьТэБЛҙуБҝіЎНвЧКҪрҪшИлЙМЖ·КРіЎЎЈҫЭұкЧјТшРРөД№АјЖЈ¬өҪ2006ДкДкөЧЈ¬Ҫ«»бУР1200 ТЪГАФӘөДЧКҪрҪ«»бН¶ЧКУлЙМЖ·ЦёКэ»щҪ𣻶шВуёсАн№АјЖЈ¬ДҝЗ°БчИлЙМЖ·КРіЎөД»щҪрН¶ЧК¶оҙп900 ТЪГАФӘЈ¬¶шөҪҪсДкөЧЈ¬ХвТ»КэЧЦҪ«ЙэЦБ1300 ТЪ-1400ТЪГАФӘЎЈ ЎЎЎЎҙуБҝИИЗ®БчИлЙМЖ·ЖЪ»хКРіЎС°ХТН¶ЧКЗюөАЈ¬К№өГЖЪ»хЖ·ЦЦөДҪрИЪКфРФФцЗҝЈ¬ҙш¶ҜБЛХыМеЙМЖ·ЖЪ»хјЫёсөДЙПХЗЈ¬ҙҰУЪөНО»өДЕ©ІъЖ·ЖЪ»хјЫёсУРАнУЙјМРшіЙОӘЦёКэ»щҪркйкмөДДҝұкЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||