|

ВЛжЇГжFlash

|

|

|

РћПевђЫиЩаашЪБМфЯћЛЏ ЖЙЪаЯђЩЯЭЛЦЦђъббИДдг(6)http://www.sina.com.cn 2006Фъ07дТ25Ше 01:18 жаДѓЦкЛѕ

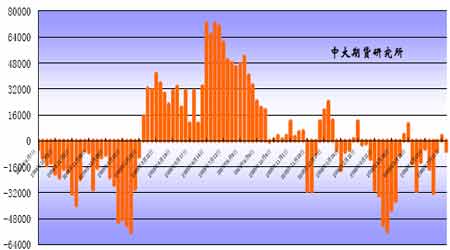

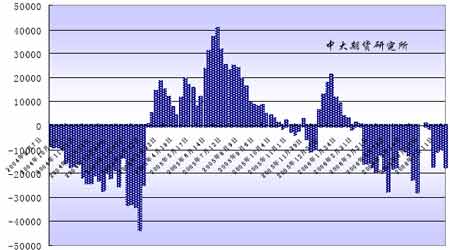

ЁЁЁЁЫФЁЂЗжРрЪаГЁМђЪі ЁЁЁЁДѓЖЙЪаГЁЃК ЁЁЁЁСйНќ7 дТЕзЃЌЙњФкНјПкДѓЖЙЕФЯћКФЫйЖШвРШЛНЯТ§ЃЌаѓЧнВњЦЗМлИёЫфгааЁЗљЗДЕЏааЧщЃЌЕЋДцРИЫЎЦНЕФећЬхЦЋЕЭжЦдМСЫЙњФкЪаГЁЖдгкЫЧСЯашЧѓЕФНјвЛВНЗХДѓЃЛВЂзюжеЕМжТНќЦкЫљЕНИлЕФНјПкДѓЖЙбЯжиЛ§бЙЁЃФПЧАЙњФкгЭГЇе§дкУцСйХгДѓЕФЙЉгІбЙСІЃЛОнЯЄвЛаЉИлПквђПтДцФмСІЦЋЕЭЃЌНќЦкЕНИлЕФНјПкДѓЖЙаЖЛѕЖМГЩЮЪЬтЁЃОнСЫНтгЩгкЖЙЦЩГіЛѕЛКТ§ЃЌвЛаЉгЭГЇФўдИбЁдёДѓЖЙПтДцЛ§бЙЃЌвВВЛЬЋЧщдИЗХДѓПЊЙЄСПЃЌжївЊдвђШчЯТЃК ЁЁЁЁвЛЗНУцЃЌжеЖЫашЧѓГжајЕЭУдЃЌЖЙЦЩЯћЗбЛКТ§ ЁЁЁЁНќЦквдРДЃЌЪмЕНЙњФкаѓЧнбјжГвЕЛжИДНјГЬЛКТ§ЕФгАЯьЃЌЙњФкЫЧСЯЯћЗбгШЦфЪЧЖЙЦЩЯћЗбЪМжеБЃГжЦЋЕЭЕФНкзрЃЌетвВНјвЛВНгАЯьЕНСЫНјПкДѓЖЙЕФбЙеЅашЧѓЁЃОЁЙмНќЦкЙњФкаѓЧнбјжГаЮЪЦгаЫљЛжИДЃЌВПЗжПЊЪМБЃБОЛђепТдгагЏРћЃЌЕЋЪЧбјжГЛЇЕФВЙРИЛ§МЋадШдШЛЪмЕНгАЯьЁЃОпЬхРДПДЃЌНќЦкЖрЪ§ЕиЧјМІЕАМлИёЩЯеЧ0.1 дЊ/Ня-0.3 дЊ/НяЃЌЖрЪ§ЕиЧјПЩвдБЃБОЛђепЪЧгЏРћ0.1 дЊ/Ня-0.2 дЊ/НяЃЌВЛЙ§ФПЧАЪаГЁВЙРИЛ§МЋадЛЙЯрЖдгаЯоЃЌБЯОЙбјжГаЇвцЕФГжајВЈЖЏЖдВЙРИаФЬЌДцдкгАЯьЁЃ ЁЁЁЁЖјЩњжэбјжГЕФаЇвцвВГіЯжСЫЯрЖдУїЯдЕФКУзЊЃЌЕЋгЩгкМОНкадвђЫиЕФгАЯьЃЌФПЧАНіОжВПЕиЧјГіЯжВЙРИЕФЯжЯѓЁЃЕБШЛЃЌНижСФПЧАЩЂЛЇЩњжэЯжгаДцРИЫЎЦННЯНёФъФъГѕвбОМѕЩйСЫ50%-80%ЃЌИіБ№ЕиЧјЩѕжСГіЯжПеРИЕФЯжЯѓЃЌвђДЫФПЧАЕФДцРИЫЎЦНЖдгкДѓЖЙКЭЖЙЦЩМлИёЕФжЇГХзїгУЛЙЯрЖдгаЯоЁЃгЩДЫПЩМћЃЌгЩгкУРЙњаТМОДѓЖЙЩаЮДЭъШЋНјШыЙиМќЬьЦјНзЖЮЃЌУРХЬЖЙМлЕФЕЭЮЛеёЕДааЧщЮДФмИјЙњФкДѓЖЙКЭЖЙЦЩЯжЛѕЪаГЁДјРДгаРћжЇГХЕФБГОАЯТЃЌЙЉашЛљБОУцвђЫиЕФгАЯьОЭЯдЕУгШЮЊЭЛГіЁЃ ЁЁЁЁСэвЛЗНУцЃЌНќдТЙњФкДѓЖЙЪаГЁЙЉгІећЬхНЯГфдЃ ЁЁЁЁИљОнКЃЙиЭГМЦЪ§ОнЯдЪОЃЌ6дТЗнЙњФкНјПкДѓЖЙЕНИлСПДяЕНСЫ367ЭђЖжЃЌДДЯТСЫРњЪЗМЧТМЃЌЖј7 дТЗнЕФЕНЛѕСПдМЮЊ250-260 ЭђЖжЃЌ8 дТЗнЕФЕНЛѕСПдк200-220ЭђЖжзѓгвЃЌОЁЙметШ§ИідТЕФЕНИлСПГЪЯжЯТНЕЧїЪЦЃЌЕЋЪЧгЩгк6ЁЂ7 дТЗнВПЗжбиКЃЕиЧјгЭГЇЕФЯрМЬЭЃЙЄЁЂЯоВњЃЌЪЙЕУДѓЖЙЙЉгІбЙСІВЛЖЯЯђКѓдТзЊвЦЃЌвВОЭЪЧЫЕЕНСЫ8 дТЗнЙњФкДѓЖЙЪаГЁШдНЋЛсЮЌГжЙЉДѓгкЧѓЕФаЮЪЦЁЃ ЁЁЁЁвЛЗНУцУПдТНјПкДѓЖЙЕНЛѕСПЦЋИпЃЌСэвЛЗНУцЙњФкЪаГЁДѓЖЙЯћЗбЛКТ§ЃЌНсЙћЕМжТФПЧАжаЙњИлПкДѓЖЙПтДцЕФЯћЛЏФмСІбЯжиВЛзуЃЌвЛаЉДѓЖЙДЌЛѕУцСйаЖЛѕЕЂИщЃЌгШЦфЪЧЖЋВПКЭББВПбиКЃЃЌвђЖјВЛЕУВЛНЛФЩжЭИлгтЦкЗбЁЃОнвЛаЉЪаГЁШЫЪПЙРМЦЃЌНижЙЕН7 дТЕзЃЌИлПкЕФДѓЖЙПтДцЙРМЦНЋДгФПЧАЕФНќ300 ЭђЖждіжС400ЭђЖжЁЃФПЧАаэЖрДѓЖЙТђМвОЁСПАбДЌЦкЭљКѓЭЦГйМИжмЃЌЛђепвЛИідТЁЃЕЋжЕЕУзЂвтЕФЪЧЮвЙњвЛаЉгЭГЇНќШегжПЊЪМХњСПЙКТђ8дТЗнДЌЦкНјПкДѓЖЙЃЌЦфЪ§СПЫЎЦНгІЬиБ№ЙизЂЁЃ ЁЁЁЁЖЙЦЩЪаГЁЃК ЁЁЁЁНќЦквдРДЃЌЙњФкЖЙЦЩЯжЛѕЪаГЁГжајеЗљЕїећааЧщЃЌВПЗжЕиЧјгЭГЇМЬајвдМгНєГіЛѕЮЊжївЊФПЕФЃЌвЦПтЯжЯѓНЯЮЊЦеБщЃЌЖјРДзджеЖЫВЩЙКећЬхЦЃШэЃЌОЯњЩЬГіЛѕвВВЛЭЌГЬЖШЪмзшЃЛЕБЧАЖрЪ§ЯњЧјЕФЪаГЁГЩНЛвдвщМлЮЊжїЃЌЕЋгЩгкЯТгЮЪаГЁЙлЭћЦјЗеХЈКёЃЌвђЖјзпЛѕШдШЛЦЋТ§ЁЃВЛЙ§НќвЛЖЮЪБМфвдРДЃЌВПЗжгЭГЇЯрМЬВЩШЁЕФЭЃЛњЁЂЯоВњвдМАзЊвЦПтДцЃЌвбОЪЙЕУЦфЖЙЦЩПтДцбЙСІТдгаЛКНтЁЃ ОпЬхЗжЮіШчЯТ ЁЁЁЁвЛЁЂВПЗжДѓаЭгЭГЇЭЃЛњЯоВњЃЌЖЙЦЩПтДцбЙСІгаЫљЛКНт ЁЁЁЁгЩгкЕБЧАИїЕиЪаГЁЖЙЦЩЯжЛѕГЩНЛНЯЮЊЧхЕЃЌдьГЩЙњФкДѓВПЗжЕиЧјгЭГЇЕФЖЙЦЩПтДцбЙСІВЛЖЯдіДѓЃЌОнЛувзСЫНтЕНЃЌНижЙЕН7дТЩЯбЎЃЌбиКЃЕиЧјИлПкКЭгЭГЇЕФЖЙЦЩПтДцЪ§СПОЭИпДя200ЖрЭђЖжЁЃеыЖдХгДѓЕФЖЙЦЩПтДцбЙСІЃЌгЭГЇВЩШЁЕФДыЪЉжївЊОЭЪЧЭЃЛњЁЂЯоВњвдМАзЊвЦПтДцЁЃОнЪаГЁЗДгГЃЌгЩгкВПЗжЯњЧјвЦПтСПНЯДѓЃЌОЯњЩЬМгНєГіЛѕЃЌЕЋгЩгкЕигђМфОКељНЯЮЊМЄСвЃЌвђДЫБЈМлвтвхВЛДѓЃЌЛљБОвдвщМлЗНЪНЮЊжїЁЃВЛЙ§ВПЗжгЭГЇНќЦквдРДЕФЯрМЬЭЃЛњЃЌдйМгЩЯВПЗжЫЧЦѓдкЕБЧАЖЙЦЩМлИёДІгкЕЭЮЛЕФЪаГЁжаТНајЩйСПВЙПтЃЌЪЙЕУЦфЖЙЦЩПтДцбЙСІгаЫљЛКНтЃЌШчЩНЖЋШеееЕиЧјФГДѓаЭгЭГЇФПЧАЛљБОУЛгаЖЙЦЩЯжЛѕЁЃ ЁЁЁЁЖўЁЂжеЖЫВЩЙКНкзрЪМжеЛКТ§ЃЌИїЕиЯжЛѕГЩНЛНЯЮЊЧхЕ ЁЁЁЁНќЦкЃЌЙњФкЖрЪ§ЕиЧјЕФЩњжэКЭМвЧнбјжГЕФЛжИДЪЦЭЗШддкМЬајЃЌбјжГаЇвцвВГіЯжСЫвЛЖЈЕФКУзЊМЃЯѓЃЌЕЋЪЧЪмЕНМОНкадвђЫивдМАбјжГаЇвцВЈЖЏЯжзДЕФгАЯьЃЌбјжГЛЇВЙРИЛ§МЋадШдШЛВЛИпЃЌвђЖјЙњФкећЬхаѓЧнДцРИЫЎЦНЯрЖдЦЋЕЭЃЌВПЗжЕиЧјПеРИТЪвВНЯИпЁЃЦфжаЩњжэбјжГЖрЪ§ЕиЧјвбОДІгкБЃБОЧјМфЃЌЩйЪ§ЕиЧјвбОДцдк30дЊ/ЭЗ-60дЊ/ЖжЕФгЏРћЃЌЕЋНижСФПЧАЩЂЛЇЩњжэЯжгаДцРИЫЎЦНвбОНЯФъГѕЫЎЦННЕЕЭСЫ50%-80%ЃЌИіБ№ЕиЧјЩѕжСГіЯжПеРИЕФЯжЯѓЃЌвђДЫФПЧАЕФДцРИЫЎЦНЖдЖЙЦЩЕФжЇГХзїгУЛЙЪЧЯрЖдгаЯоЕФЁЃСэЭтШтЕАЧнВњЦЗМлИёвВгаЫљЩЯбяЃЌЕЋбјжГЛЇВЙРИЪБвВЖрЪ§ЙлЭћЃЌвђДЫвЛЖЈГЬЖШЩЯгАЯьЕНСЫЫЧСЯашЧѓгШЦфЪЧЖЙЦЩашЧѓЕФНјвЛВНИФЩЦЁЃ ЁЁЁЁШ§ЁЂНќдТЙњФкНјПкДѓЖЙЁЂЖЙЦЩЙЉгІбЙСІШдНЋМЬајЬхЯж ЁЁЁЁНќЦквдРДЃЌЙњФкИїИлПкНјПкДѓЖЙдДдДЕНЛѕЃЌИјбиКЃЕиЧјЪаГЁДјРДСЫНЯДѓЕФЙЉгІбЙСІЁЃ6дТЗнЕФНјПкСПИљОнКЃЙиЭГМЦЪ§ОнЯдЪОЮЊ367ЭђЖжЃЌЖј7ЁЂ8 дТЗнЕФЕНЛѕСПЗжБ№НЋДяЕН250-260ЭђЖжКЭ200-220ЭђЖжЃЛСэЭтгЩгкЖЙЦЩЯњЪлЕФЕЭУдЃЌВПЗжгЭГЇбЙеЅДѓЖЙЕФЛ§МЋадДѓЗљНЕЕЭЃЌетвВЕМжТСЫФПЧАИлПкДѓЖЙЕФЛ§бЙЯжЯѓЃЌЕБШЛетвВОЭЪЙЕУНјПкДѓЖЙЙЉгІбЙСІВЛЖЯЯђКѓЦкзЊвЦЃЌОнЯЄгЩгкНќЦкЦеНЕДѓгъЃЌВПЗжИлПкДѓЖЙПЊЪМЗЂЩњУЙБфЁЃСэЭтНјПкЖЙЦЩвВИјФЯЗНЕиЧјДјРДвЛЖЈЕФЙЉгІбЙСІЃЌОнЯЄФПЧАЙуЖЋЛЦЦвИлШдгаНќ6.5ЭђЖжЕФгЁЖШЖЙЦЩПтДцгаД§ЯћКФЃЌБОжмЯњЪлНЯЮЊЛКТ§ЁЃвђДЫНќдТЙњФкЖЙЦЩЙЉгІбЙСІШдНЋЛсНјвЛВНгАЯьЙњФкЯжЛѕЪаГЁЁЃ ЁЁЁЁзлЩЯЫљЪіЃЌНќЦкCBOT ДѓЖЙЦкЛѕЪаГЁзпЪЦеёЕДЃЌЖдЙњФкЖЙЦЩЯжЛѕЪаГЁгАЯьЦЋПеЃЌЖјЫЧСЯЦѓвЕКЭОЯњЩЬДѓЖрЛЙЪЧДІгкЙлЭћЃЌУцЖдЕБЧАЦЩМлДІгкЕЭЮЛЕФЪаГЁЃЌВПЗжЦѓвЕТНајВЙПтЃЌОжВПЕиЧјгЭГЇПтДцбЙСІвВгаЫљЛКНтЃЌЕЋзпЛѕШдНЯТ§ЃЌгШЦфЪЧНќдТНјПкДѓЖЙКЭЖЙЦЩЕНЛѕбЙСІНЯДѓЃЌдЄМЦНќЦкбиКЃЕиЧјЙЉДѓгкЧѓЕФЯжзДШдНЋГжајЁЃСэЭтЖрЪ§ЫЧЦѓЕФЖЙЦЩПтДцСПЦЋЕЭЃЌвђДЫвЊЙизЂНќЦкашЧѓЪаГЁЕФБИЛѕЧщПіЁЃдЄМЦЖЬЦкЙњФкЖЙЦЩЯжЛѕМлИёНЋдкФПЧАЕФМлИёЧјМфФкеЗљХЬећЁЃ ЁЁЁЁЖЙгЭЪаГЁЃК ЁЁЁЁНёФъЩЯАыФъЦкМфЃЌЙњФкЩЂгЭЪаГЁећЬхЯњЪлвьГЃГйЛКЃЌОЁЙмФПЧАЖЙгЭЁЂВЫгЭМлИёОљГЪЯжДЅЕзЗДЕЏЕФМсЭІзпЪЦЃЌЕЋжеЖЫгУЛЇЕФЯжЛѕВЩЙКШдЯдЦЃШэЃЌМгЩЯШыЯФжЎКѓИїЕиЦјЮТЕФУїЯдЩ§ИпЃЌЪЙЕУМлИёЕЭСЎЕФ24 ЖШОЋзигЭЃЌж№НЅГЩЮЊЩЂгЭВєЖвЪаГЁжаЕФжїЕМЃЌЬсеёИїИлПкзигЭГіЛѕСПЧПгкЭљФъЭЌЪБЃЌНёФъНјПкСПЫфдіГЄЃЌЕЋЪЧПтДцШДЕЭгкШЅФъЭЌЦкЁЃДЫЭтЃЌздНёФъГѕвдРДЃЌЭтХЬBMD УЋзигЭЦкЛѕеёЕДзпИпЃЌЛљзМКЯдМИќеЧжСНќСНФъРДаТИпЃЌЖјТэРДЮїбЧОЋзигЭЕФГіПкБЈМлвржиЛиИпЮЛЃЌЙВЭЌЖдЙњФкУГвзЩЬЕФЬсМлаФРэДјРДгаСІжЇГХЃЌИлПкзигЭааЧщЖЬЦкШддкИпЮЛећРэЃЌетЖдНќЦкЖЙгЭЪаГЁгавЛЖЈЕФЬсеёЁЃ ЁЁЁЁЙњМЪЪГгЭДІгкНЯИпМлЮЛвдМАбЙеЅЦѓвЕдкЖЙЦЩМлИёзпЕЭЕФЧщПіЯТСІЭІгЭМлЃЌЙњФкЖЙгЭМлИёЯжЛѕМлИёНЯЮЊМсЭІЃЌНќЦкНјПкДѓЖЙЕНИлЪ§СПНЯДѓЃЌвдМАЩЂгЭВєЖвааЮЊНЯЮЊЛюдОЃЌдЄМЦКѓЦкЩЯеЧЖЏСІВЛзуЁЃ ЁЁЁЁБОжмЖЙгЭЪаГЁвьОќЭЛЦ№ЃЌКмДѓГЬЖШЩЯЪмЙњФкЖЙгЭЯжЛѕБЈМлЕФжЇГХвдМАЖдЭтХЬДЋЕМЪЦЭЗЕФВЙеЧЁЃ ЁЁЁЁЮхЁЂЙњМЪЛљН№ГжВжзЗзй ЁЁЁЁУРЙњЩЬЦЗЦкЛѕНЛвзЮЏдБЛс(CFTC)ГжВжБЈИцзюаТЯдЪОЃЌНижС7 дТ18 ШеЕФвЛжмЃЌЙњМЪЛљН№дкжЅМгИчЦкЛѕНЛвзЫљ(CBOT)ЕФДѓЖЙвдМАЖЙЦЩЦкЛѕКЭЦкШЈЩЯдіГжОЛПеЕЅВПЮЛЁЃЕЋЪЧдкЖЙгЭЦкЛѕКЭЦкШЈЩЯдіГжЖрЕЅЃЌетвВЗДгГГіЛљН№ФПЧАПДПеДѓЖЙКЭЖЙЦЩЃЌЖјПДКУЖЙгЭзпЪЦЁЃ ЁЁЁЁжС7дТ18Ше,CBOTДѓЖЙЦкЛѕзмГжВж332154ЪжЃЌЛљН№ОЛПеЕЅгЩЩЯжмЕФ3930ЪждіГжжС7316ЃЌЦфжаЖрЕЅ59998 ЪжЃЌПеЕЅ67314 ЪжЁЃ ЁЁЁЁЭМ12 CBOTДѓЖЙЦкМлгыЛљН№ОЛЭЗДчЙиСЊЭМ ЁЁЁЁ ЁЁЁЁНижС7 дТ18 ШеЕФвЛжмЃЌЩЬЦЗЛљН№дкCBOT ДѓЖЙЦкЛѕЦкШЈЩЯГжга6289 ЪжОЛПеЕЅЃЌБШвЛжмЧАдіМгСЫ9262 ЪжПеЕЅЁЃЦфжаЖрЕЅЪ§СПЮЊ57,226 ЪжЃЌБШвЛжмЧАМѕЩй5,637 ЪжЃЌПеЕЅ63,515ЪжЃЌБШвЛжмЧАЬсИп3,625 ЪжЃЌПеХЬСПЮЊ416,774ЪжЃЌвЛжмЧАЮЊ427,561ЪжЁЃ ЁЁЁЁЭМ13 ЩЬЦЗЛљН№дкCBOTДѓЖЙЦкЛѕЦкШЈОЛГжВж ЁЁЁЁ ЁЁЁЁЫцзХЯФМОЕФРДСйЃЌДЋЭГЕФЬьЦјГДзїНзЖЮЕФеЙПЊЃЌЙњМЪДѓЖЙЪаГЁЩЯж№ВННЈСЂЦ№ЬьЦјЩ§ЫЎЁЃ ЁЁЁЁДЫЭтЃЌгЩгкЬьЦјБфЛЏЖрЖЫЃЌетвВОЭОіЖЈСЫЛљН№ЫцзХЬьЦјЕФБфЖЏЖјвЁАкВЛЖЈЃЌЖјЦфдкеёЕДЪажаРДЛиВйзївВЮДБиФмгЏРћЁЃ ЁЁЁЁЭМ14 CBOTДѓЖЙЦкМлгыГжВжБШНЯ ЁЁЁЁ ЁЁЁЁЕБЦкМлгкжмГѕдйДЮЯТЬНЕЭЕуЪБЃЌCBOTДѓЖЙЩЬвЕТђХЬГаНгЛ§МЋЁЃетЫЕУїЖЙМлЯТЕјПеМфгаЯоЁЃ ЁЁЁЁжС7 дТ18 ШеЃЌCBOTЖЙЦЩЦкЛѕЭЗДчЩЯзмГжВжДя205123 ЪжЃЌОЛПеЕЅдіжС17096ЪжЁЃ ЁЁЁЁЭМ15 CBOTЖЙЦЩЦкЛѕЭЗДчЛљН№ОЛГжВж ЁЁЁЁ ЁЁЁЁНижС7 дТ18ШеЕФвЛжмЃЌдкCBOT ЖЙЦЩЦкЛѕЦкШЈЩЯЃЌЛљН№ГжгаОЛПеЕЅ23275ЪжЃЌБШвЛжмЧАЬсИпСЫ8552ЪжЁЃЦфжаГжгаЖрЕЅЕФЪ§СПЮЊ31,464 ЪжЃЌБШвЛжмЧАЬсИпСЫ3,601 ЪжЃЌПеЕЅЪ§СПЮЊ54,739 ЪжЃЌБШвЛжмЧАЬсИп12,153 ЪжЃЌПеХЬСПЮЊ224,584ЪжЃЌЩЯжмЮЊ201,955 ЪжЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||