|

不支持Flash

|

|

|

市场展望:原油总体走势将以震荡调整为主基调(2)http://www.sina.com.cn 2007年02月09日 00:57 中大期货

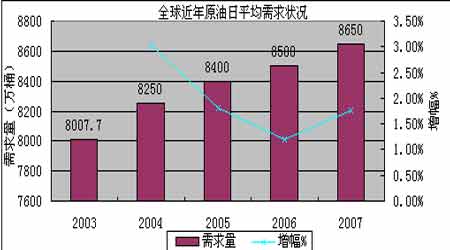

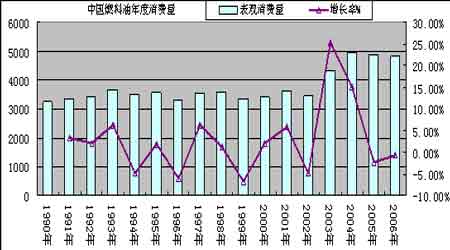

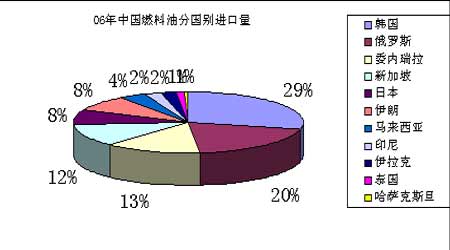

二、全球及中国原油供需变化 1、06年需求状况及07年供需变化 以下是国际能源署(IEA)和美国能源信息署(EIA)对世界及中国原油需求量的2006年的统计和2007年的预估。 表一:两大能源组织的统计数据 数据分析的结论是:06年年初的数据高估,国际能源组织(IEA)将年初世界平均需求由8565万桶/日下调到8465万桶/日,增幅由2.1%下调到1.3%。中国日平均需求由707万桶下调到698万桶,增幅由6.5%下调到5.6%;2007年世界原油日平均需求量保持增长,增幅大于上年;2007年中国原油需求保持高增长,增幅趋缓,高于世界平均增幅。 2006年世界需求增长幅度的下降,体现了高油价对需求的抑制作用。我们认为,油价体现了买卖双方相互博弈和相互依存的关系,并且在市场中达到一种动态平衡。两大组织对2006年需求增长的预估,反映出的思路是原油回到“合理价格”,经济保持增长从而刺激原油需求增长。 中国国家统计局的统计数字显示,中国产量增幅下降,进口呈现快速增长,当国际油价下跌时中国增加了石油进口量。根据06年前11个月的数据测算,2006年中国原油产量1.83亿吨,较上年增幅在1.6%之间,低于去年的3.9%,进口1.47亿吨,较上年增10%以上,超过去年的2.6%,表观消费量约3.3亿吨左右。 图5:世界原油日平均需求量 2、影响未来供求的重要因素 OPEC减产保价,支撑油价。在12月会议上,OPEC决定自07年2月1日起,将其平均日产量削减50万桶。此前国际石油输出国组织(OPEC)决定自11月1日起在实际产量的基础上每日减产120万桶或4.3%,把日产量削减至2630万桶(不含伊拉克)。这是OPEC两年多来首次连续减产,旨在遏制油价急挫之势,降低西方高原油库存。OPEC希望其一蓝子原油平均价能维持在每桶60美元上方。尽管OPEC此次减产决定放在冬季需求旺季之后实行,对当前油价必将产生深远的影响。OPEC减产对油价的影响取决于:成员国执行减产的力度,非OPEC产油国如俄罗斯是否减产,来自美国的压力等。根据统计,OPEC成员国已执行上次120万桶减产协议中的2/3。 伊朗核问题是关键。安理会决议要求伊朗在8月底前停止铀浓缩活动,否则将面临经济制裁。伊朗表示不会终止铀浓缩活动。年末联合国通过了一项制裁伊朗的协议,伊朗对此反映强烈。随着伊朗宣布成功实现纯度为3.5%的铀浓缩,伊朗与西方就核问题的矛盾冲突愈加突出。伊朗核问题悬而未决,仍是潜在利多。伊朗的态度始终强硬,不愿放弃和平使用核能的权利。伊朗核问题是基本面上最具“实质性”的影响因素,它的影响是深刻的,面对具有伊斯兰教殉道思想和极端政治意识形态的伊朗,不能不担心事态的进一步恶化。同时美能源部长称,阻止伊朗继续进行核研究比遏止高油价更为重要,并为伊朗石油出口中断进行了最好的准备。 3、中远景石油供需状况 国际能源组织(IEA)在其报告中认为: 全球石油需求未来五年料将以强劲速度成长。作为经济合作暨发展组织(OECD)的能源政策顾问机构,IEA预测从现在一直到2010年,日需求量每年平均增幅将达180-200万桶.。几个关键的非OECD石油消费国,如中国,处于高能耗的快速工业化阶段,这应会推动石油产品需求较为强劲的成长,即便价格维持在历史高位。 全球供应链将受到考验,特别是在2007和2008年。2005年底及2006年原油及其它液体燃料产能净增长料可超过需求增长,但此後两年2007-2008年的产能增长将微弱。这两年将没有什么新油田投产,备用供应可能保持不变,而同期需求增长较为强劲。石油输出国组织(OPEC)的备用产能预计在2006年底升至每日约310万桶。短期而言,OPEC产能在2006年底前持续增长令人宽慰,但更强的需求成长,以及产业链中其它瓶颈依旧。非OPEC产量增长将主要来自前苏联国家,巴西,安哥拉和加拿大油砂矿。 三、燃料油供需基本面展望 2006年中国燃料油消费量估计略低于去年。根据中国统计局和海关总署公布的06年前11个月的数据测算,2006年中国燃料油产量2250万吨,各类燃料油净进口量2560万吨,表观消费量4810万吨,较上年基本持平,下降幅度在1%左右。中国当年进口量上升,弥补了燃料油产量下降,表观消费量4810万吨,较上年基本持平,下降幅度在1%左右。中国当年进口量上升,弥补了燃料油产量下降,华南黄埔港进口量与上年基本持平,而其它口岸燃料油进口量有所上升。 图6:中国燃料油消费状况 2006年中国燃料油进口出现了新的特点:首先是新加坡被挤出中国三大燃料油进口国之列,委内瑞拉取而代之。当年从委内瑞拉进口的燃料油较上年净增3.5倍,而新加坡进口的燃料油则下降了30%,委内瑞拉燃料油以质优价廉赢得国内市场青睐;其次直馏油取代新加坡180CST燃料油成为主要进口品种。如10月黄埔港进口的90万吨燃料油中,新加坡油仅占23万吨,其余为直馏油,占到七成以上。其原因是市场需求结构发生变化导致商品结构的变化。目前印染、陶瓷行业基本退出燃料油市场,电力消费下降,船舶运输业需求平稳增长,燃料油加工业成为燃料油消费主体。小炼厂加工有利可图,对直馏油的需求上升。 图7:2006年中国进口燃料油分国别进口比例 2006年亚洲燃料油市场存在严重的供过于求,基本面远弱于原油,因而加剧了燃料油的跌势。来自新加坡的燃料油供应量远高于去年。2006年西方套利船货抵达新加坡的总量估计达到3020万吨,比去年同期增46.7%,而中国年度需求并未增长。新加坡渣油库存一度达到了1500万桶的历史高水平,预示着亚洲燃料油市场存在严重的供过于求,也为油价大跌埋下了伏笔。新加坡基准180CST燃料油现货报价在在7月17日创出历史高点365.45美圆/吨之后,转入跌势,并跌至年内低点。燃料油实货较中东迪拜原油的裂解价差最大贴水达到创纪录的-20美元。 图8:抵达亚洲的西方燃料油套利到货量对比 展望2007年燃料油市场,中国燃料油消费将继续发生结构性的改变,来自新加坡的180CST燃料油所占的市场份额继续缩小,而直馏油的比例上升。这有可能会影响到上期所燃料油的现货基础,降低市场参与度和流动性。其次全球燃料油市场供过于求的格局难以改变,中国燃料油消费将呈现缓慢下降的趋势。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||