|

不支持Flash

|

|

|

市场展望:原油总体走势将以震荡调整为主基调http://www.sina.com.cn 2007年02月09日 00:57 中大期货

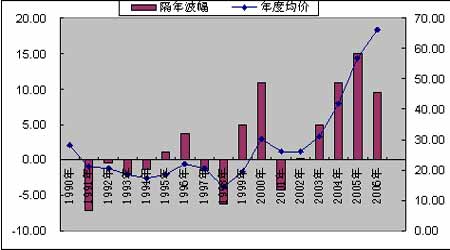

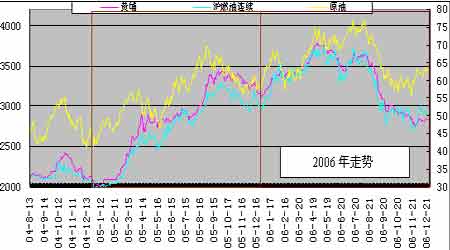

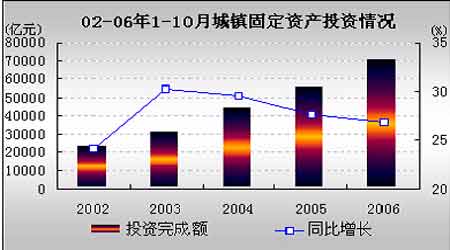

06年燃料油市场走势回顾与07年展望 摘要: 2006年仍是牛市延续的一年,但价格运行轨迹再度回到年初起点,涨势受到考验。目前全球经济增长势头正在减缓,而原油需求仍有韧性。2007年世界原油日平均需求量将保持增长,估计增幅大于上年。中国原油需求也将保持高于世界平均增幅的增长,不过增幅趋缓。我们认为,2007年国际原油的总体走势可能呈现震荡调整性质,合理调整空间应在50美元左右,后市可能在震荡反复中继续探底。OPEC减产保价和伊朗核问题可能是支撑油价的重要因素。原油走势在节奏上仍将受季节性规律的制约。 2006年中国燃料油表观消费量4810万吨,较上年基本持平。中国燃料油当年进口量上升,弥补了产量的下降。2006年亚洲燃料油市场存在严重的供过于求,基本面远弱于原油,加剧了燃料油的跌势。2007年燃料油远景消费需求并不乐观。走势上因供求关系的本质不同,原油与燃料油的强弱特征会更加明显,原油的抗跌性较强,而燃料油的弱势也会明显体现。因市场规模不大,燃料油的市场波动性不亚于原油。市场机遇较好。 ABSTRACT: In 2006,Crude oil market keep up ,but ruturn to the start point,the up trend will be faced with test.。NYMEX crude oil in survey:because of crude oil strong demand and slowly macroeconomy ,the market will swing and adjust,and comply with the rhythm of the seasons in 2007。 Fuel oil of SHFE will follow NYMEX crude oil and in operation ,think much of the spread between crude oil and fuel oil ,future and in spot。 上篇:06年走势回顾――终点再回起点,涨势受到考验 从波幅看,冲高回落,再回年初起点。以沪燃料油次交割月连续合约计,2006年初起点在3000元/吨,年度高点在3740,年度收盘在2920,沪燃料油全年略跌-2.7%,最大涨幅24.7%;NYMEX原油06年起点在61美元/桶,年度高点在77美元,年度收盘在60.5美元,与上年基本持平,最大涨幅为26%。 从年度均价分析,价格重心仍继续上抬。原油2006年的年均值为66.22美圆,较上年涨9.42美元。从历史年均价图看(见下图),今年仍是牛市延续的一年。本轮牛市至今已持续八年,从1998年开始,1998年年均价仅为每桶14.38美圆,2000年和2004年的涨幅比较大,达到10.80美元,05年创出历史新高,当年的涨幅已达到14.90美圆,是本轮牛市中涨幅最大的强势之年。06年涨幅仍不低。但价格运行轨迹再度回到起点,本轮牛市似要进入调整阶段。 图1:NYMEX原油年度均价走势 从全年走势过程看,国际原油及沪燃料油全年走势主要分为两个阶段。 第一阶段从06年1月至06年8月初,原油及沪燃料油以5浪形态震荡上行; 第二阶段调从06年8月至12月,价格大幅下跌,并于年底呈现止跌反弹迹象。 图2:主要油品年度走势 今年强势主要表现在上半年。从基本面看,在伊朗核问题以及夏季需求高峰来临等诸多因素推动下,NYMEX原油在今年7月创下78.40美元的新高。但就在市场对传统的夏季上涨行情“下出大注”之时,原油价格却开始一路下滑。究其原因我们发现,原油下跌是因同时受到诸多阶段性利空因素冲击,市场天平才开始向空方倾斜。这些利空因素,我们认为来自于: 首先,在美联储持续升息影响下,美国宏观经济出现走弱的迹象,是促使原油下跌的重要因素之一。宏观经济增长是左右油价的根本原因。今年一季度美国GDP增长5.6%,二季度下降为2.6%,三季度进一步下降至1.6%。经济增长放缓打击了原油需求预期,这主要体现在国际石油研究组织不断调降今明年的全球日平均需求; 其次,今年飓风期异常平静,飓风次数远低于气象机构的估计,且无风暴正面袭击墨西哥湾产油区,不同于去年 “卡特里娜”造成的巨大毁坏 ; 第三,美原油高库存构成重要利空。今年自四月份开始,原油库存水平处于近七年的新高,供应比较充裕,同时意外因素并未造成明显供应短缺,市场逐渐意识到原油高库存压力的利空作用。 第四,美国中期选举也是重要的利空因素。从历史规律看,在选举来临前市场价格往往倾向于下跌。 最后,冲着“夏季行情”而来的大量多头投机头寸清算,是油价下跌的主要动力。06年8月NYMEX原油总持仓量一度达到120万手,非商业净多头寸达8万手以上,市场的规模和活跃度,超过了去年8月冲击70美元之时。 今年燃料油市场基本面远弱于原油,存在严重的供过于求,因而加剧了燃料油的跌势。首先新加坡供应远高于去年。2006年西方套利船货抵达新加坡的总量估计达到3020万吨,比去年同期增46.7%,而中国年度需求并未增长。新加坡渣油库存一度达到了1500万桶的历史高水平,预示着亚洲燃料油市场存在严重的供过于求,也为油价大跌埋下了伏笔。新加坡基准180CST燃料油现货报价在在7月17日创出历史高点365.45美圆/吨之后,转入跌势,并跌至年内低点。燃料油实货较中东迪拜原油的裂解价差最大贴水达到创纪录的-20美元。 下篇:07年展望――牛市需要调整 一、宏观经济背景 原油等能源类商品有较强的金融属性,即在于与宏观经济的关系密切。 07年全球经济增势依然强劲。主流经济学家认为,世界经济处于新一轮商业周期扩张顶峰期,增势相当强劲,是30余年来范围最广、势头最强的扩张态势。增长风险则主要来自于美国经济放缓和石油价格持续上涨。分析认为,06年美国房地产尚属降温而非崩盘,经济只是增速减缓而非衰退。美国经济基础稳固,宏观调控能力强,从周期看,美国经济依然在扩张阶段而非衰退。而且中国等新兴市场经济向好,可填补美国经济减速形成的增长缺口,因此,07年全球经济仍将保持增势。 中国宏观经济处在周期性上升过程中,对基础能源需求持续增长。中国国民经济从2003年开始步入加速发展的轨道。从03年到06年的这四年里,中国GDP的年增长率保持在9%以上,固定资产投资增长率达到25%以上的高水平,因此可以说中国经济的发展产生了对煤、油、电、铜等基础商品的巨大增量需求。 图3:中国固定资产投资 从中国人民银行发布的企业商品价格指数(见下图)看,06年企业商品价格指数开始抬头,矿产品价格指数上涨幅度最快,而煤油电价格分指数在06年明显回落。这说明煤油电等资源约束趋于缓和,资源“瓶颈”进一步向上游源头转移,这将加剧世界矿业供求紧张。 图4:中国企业商品价格指数 从2006年开始,国家开始对产能过剩的钢铁、电解铝、水泥等行业治理整顿,房地产业也步入调整,固定资产投资增长过快的势头能得到遏止。而且国家出台了新的能源发展战略,以提高能源使用效率、加快能源勘探、开发新的替代能源等举措。不过能源瓶颈太可能在短期内化解,07年能源问题仍将是国民经济发展必须解决的重大问题。 2006年全球经济继续保持增长,美国年度GDP增长率将在3%左右。中国经济前景依然看好,06年GDP增长将达到10%以上,07年GDP预计也不会低于9%。高油价对经济增长构成风险,但高油价还没有达到阻止经济发展的水平,世界经济对高油价的承受能力增强了,这可能意味着油价还有上升空间。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||