|

|

白糖市场报告:凤凰涅磐须浴火 于无声处起惊雷(3)http://www.sina.com.cn 2007年01月26日 01:09 国际期货

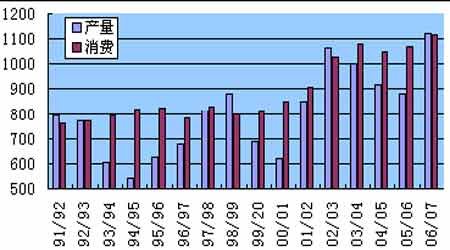

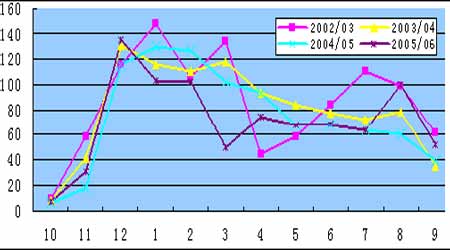

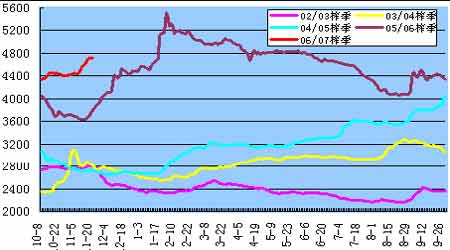

第三部分 06/07 榨季国内糖市 一、新榨季国内糖市总体供大于求,但需求会有较大幅度增加 新榨季国内供需状况如何?以桂林会议数据为基础,05/06 榨季全国食糖产量881.5 万吨,食糖消费量1070 万吨,预计06/07 榨季全国产糖量1120 万吨。 从历年进口情况看,我国年进口量基本在80-120 万吨(含40 万吨古巴糖)左右。 目前,国家储备糖仍有30 万吨左右。由此计算,新榨季食糖可供应量最少为1190万吨左右,基本供应量为1120 万吨,如果有其他进口将高达1230 万吨甚至更高。 图11:91-07年国内食糖产量与消费量对比图 在食糖产量大幅增加同时,我们应该清晰的认识到,伴随人民生活水平的不断提高食糖消费量也处于快速增长阶段。05/06 榨季国内外糖价处于历史高位,高糖价虽然对消费起到了一定抑制作用,但全国食糖消费量依然达到1070 万吨。 据相关机构测算,由于我国食品行业的快速发展,目前我国每年甜味剂消费量保持80—100 万吨之间增长,其中部分市场份额被淀粉糖所代替。新榨季糖价将低于上一榨季糖价,而淀粉糖原料玉米价格的大幅上涨也将削弱淀粉糖与食糖的竞 争优势。因此,随着新农村建设的深入开展,我们认为明年的甜味剂消费量有可能达增加100 万吨,估计06/07 榨季食糖消费量将增加60-80 万吨。按照05/06榨季的1070 万吨计算,06/07 国内食糖消费量将达到1130-1150 万吨,基本消费量为1130 万吨,如含国内收储30 万吨左右的话,需求量将达到1160-1180 万吨。 由此来看,国内市场供需状况如何,主要取决于除40 万吨古巴糖外,一般贸易的进口数量和国家的收储量。根据对历史情况的对比分析,我们认为一般贸易的进口数量在15-40 万吨,加上1120 万吨的产量,市场主要流通量在1135—1160 万吨,和不含国家收储的消费量1130-1150 万吨对比,基本平衡。因此,不宜对新榨季糖价整体走势过于乐观或过于悲观,但消费量增加所带来的积极意义将主要体现在07 年5 月份以后的价格表现上。 小结:新榨季伴随国内食糖产量大幅增加的同时,食糖消费也处于快速增长阶段。总体来看,如果国家储备30 万吨和40 万吨古巴糖不进入市场的话,市场供需将基本平衡。因此,市场不宜长期对新榨季糖价走势过于乐观或过于悲观,消费量大幅增加的滞后反应有可能会在榨季后半段为糖价带来一拨反弹。 二、影响国内糖价主要因素分析 我国食糖供应量包括食糖产量,国储糖以及进口糖。其中食糖产量比较易于把握,国储糖和进口糖数量具有很大变数。国储糖主要是根据当年国内糖市供需状况进行收储或抛储。进口食糖数量则要根据国内食糖价格关系来决定进口数量。整体来看,国储糖和进口糖的巨大变数为整体糖市带来很大不确定性。 (一)国家收储对糖价影响 国储糖是国家对糖业进行宏观调控的重要手段。调控目标是:保障市场供应,保持糖价平稳,保护工农业生产与消费者的利益。由于食糖本身商品属性极其活跃,少量的供需缺口或过剩将引起糖价暴涨暴跌,因此国家储备糖对糖市的调解显得格外重要。 由于甘蔗具有种一季收三季的特点, 06/07 榨季食糖产量大幅增产,则07/08榨季仍将处于高产状况。因此,06/07、07/08 榨季国内糖市不会出现供需紧张情况。食糖连续两年高产,使得国家收储充满了不确定性。目前我国储糖约为30万吨,加上新榨季从古巴进口的40 万吨原糖,国储将有70 万吨库存;07/08 榨季国储仍将从古巴进口40 万吨协议糖,到时国家储备量将达到110 万吨原糖。 06/07、07/08 榨季国内食糖将处于高产期,此时国家进行抛储的可能性较小。国家已有110 万吨原糖库存,使得今后两年收储计划显得相对复杂。目前糖价不但未出现过低状况,反而出现价格偏高,按照目前市场发展状况来看,国家是否收储都值得怀疑,即使收储考虑到供需、库容等方面因素,收储量也不会很大。 国家收储的基础是,食糖供大于求,糖价过低不利于我国食糖行业发展时候,国家才会进行收储。从目前市场状况来看,虽然产量大幅增加,但糖价并没有受到太大影响,依然维持在4400 元一线的高位。根据新榨季市场供需状况,我们预计糖价将主要在3500—4200 元之间进行波动。从生产成本角度来看,去年甘蔗最低收购价为280 元/吨,今年为260 元/吨, 260 元/吨甘蔗对应食糖生产成本为3200 元一线。整体来看,国家即便进行收储其价格也应在价格波动区间底部价位一线,我们认为收储价格将在3500 元及其以下。 小结:虽然新榨季政府收储,将减少市场食糖现货供应压力,成为市场潜在利好因素,但收储量的大小以及收储价格将有可能大大低于市场预期,并不十分有利于国内糖价走高。 (二)进口糖对国内糖影响 我国每年有195 万吨进口配额,可进口食糖数量较大,对国内糖价具有一定的影响。虽然进口配额数量较大,但具体进口数量主要取决于国内外价格关系,当国内价格明显高于国际市场,必将增加食糖进口数量;相反当国内价格明显低于国际价格时,则进口数量将会明显减少。通过对全球糖市综合考虑,预计国际糖价将在9—14 美分之间波动,与此对应国内进口糖价为3100—4300 元。 此外,目前人民币升值也是影响进口价格的另一重要原因。人民币自05 年升值以来,有8.27 升至7.85,升值幅度近5.1%。人民币升值5.1%,表明进口食糖成本降低5.1%。从目前我国逐步放开货币的政策来看,人民币升值仍将持续,这将进一步降低进口价格,对国内糖市形成一定抑制作用。 小结:预计新榨季国际糖价将在9—14 美分之间波动,与此对应国内进口糖价为3100—4300 元,进口糖数量的多少主要取决于国内食糖价格关系。此外,人民币持续升值将降低食糖进口成本,不利于国内糖市。 三、低点有可能出现在1、2 月份,6 月份左右或有反弹 图12:02-06年月度销售对比图 图13:02—07年糖价年内变化对比图 由上图可知,糖价的变动与销售情况关系很大。一般情况下,新老榨季交接的 9—10 月,糖价翘尾上涨,11—12 月呈缓慢下行走势,1—3 月中旬糖价出现缓慢回升,3—6 月糖价成震荡走势,7—9 月糖价将震荡向上与翘尾行情相衔接。 因此,整个榨季中高糖价容易出现在9-10 月份,而低点容易出现在春节前(通常为1 月份)。由于今年集中开榨时间有所推迟,并且由于闰月春节也向后推迟,上述时间规律有可能向后推迟1 个月左右。如果年初糖价过高,往往会呈高开低走格局,不利于糖价走势。06/07 榨季国际糖市明显供大于求,国内总体大幅增产的大背景下,06/07 榨季糖价将仍然处在熊市之中,当前糖价应属于高位区域,后期有回落需求。如果糖价持续偏高时间过长,对于07 年糖价来讲未必是一件好事。 小结:通过往年榨季价格走势规律来看,新榨季的低点有可能出现在1—2月份,6 月份左右有可能会因为需求方面的滞后反应开始一拨反弹。 四、06/07 榨季糖价波动区间分析 广西自治区物价局对06/07 榨季甘蔗收购价,确定为260 元/吨,可针对良种等情况相应加价5-15 元/吨;此收购价对应食糖销售价3900 元/吨,糖蔗二次结算时联动系数为6%。上一榨季即05/06 榨季甘蔗收购价为280 元/吨,对应食糖销售价格为4500 元/吨。进入06 年以来,糖市处于熊市,价格一路下跌,05/06 榨季全年最高价为5500 元/吨,最低价为3800 元/吨,全年结算价为4446。 62 元/吨,与4500 元的销售价基本相同。由此来看,今年3900 元的食糖联动价有可能成为全榨季的价格重心。一般情况下,白糖价格年波动率接近30%(+-15%),由此按3900 元/吨价格来算,价格波动范围在3315 元——4485 元,按照上一榨季经验,国家对于4200 元以上的现货价格开始严格调控,同时考虑政府发展农村经济保护农民利益,以及自治区政府对食糖产业的大力扶持。糖价过低,国家将采取收储等措施支撑糖价。因此,预计06/07 榨季糖价主要应在3500元——4200 元价格区间内波动。 小结:根据往年经验和糖价变动幅度我们预期06/07 榨季,国内食糖价格主要波动区间为3500——4200 元之间。 结论:新榨季国内糖价仍处在熊市阶段,但不宜长时期对新榨季糖价走势过于乐观或悲观,主要波动区间为3500——4200 元/吨之间。新榨季的低点有可能出现在1—2 月份,6 月份左右有可能会因为需求方面的滞后反应开始一拨反弹。 第四部分 国内外糖价短期走势分析 国际糖价9 月25 日创下10.59 美分/磅阶段性低点后,展开底部震荡整理走势,整理时间将近3 个月。从价格运行结构角度来看,我们开篇举例的大豆结构运行图,其牛市上涨时间9 个月,熊市下跌时间5 个月,下跌后的盘整区间为4个月; 本轮糖市牛市上涨时间为9 个月,熊市下跌时间为5 个月,目前处于盘整阶段,已盘整近3 个月时间。从周期角度来看,商品盘整时间约为4 个月。 从市场资金角度来看,NYBOT 市场持仓量持续增加达56 万手,创历史新高。伴随持仓量持续增加,糖价延续整理走势,持仓量与糖价变化呈明显分化趋势。从持仓结构来看,基金持仓变化较为平稳,多头持仓8.6 万手,空头持仓6万手,占总持仓比例仅为16%和11%。基金持仓所占总持仓比例有所降低。基金对市场的影响力较以往有所减弱。由此来看,此轮总持仓的增加主要来自于商业持仓增加。商业持仓重要由贸易多头以及糖厂保值空头组成。从目前市场情况来看,空头抛盘依然较重,多头买盘依然比较坚定。总持仓的增加,表明市场对目前糖价分歧较大。主力合约0703 到期时间尚有2 个多月时间,短期内多头、空头都不会急于平仓,导致多杀多打压糖价和空杀空推高糖价。因此从运行结构和资金角度来看,国际糖价短期内仍将延续整理走势。 1、期现价差引导糖价走势 目前国内现货市场,新糖上市速度、数量均较为理想,现货价格出现止跌回升态势,现货报价基本维持在3970 元一线。郑糖指数期价为3820 元一线,期现价差在120 元/吨。从目前期现价差角度来看,价差自10 月份以来持续缩小,由最大1025 元/吨,最小缩小至65 元/吨,期现价格趋于一致。白糖期货上市以来,每当期现价格达到一致时,后期糖价均会出现比较明显的上涨、下跌行情。目前期现价格基本达到一致,而从12 月份糖市基本面状况来看,明显供大于求,在天气等因素正常的情况下,糖价将处于偏空格局。因此,我们预计后期糖价将处于下跌态势。 图14:白糖期现价格及价差变化图 2、供需抑制短期糖价,春节采购推动糖价上涨 国内糖市12 月份处于食糖消费淡季,新糖大量上市,糖价面临沉重压力。 从历年糖价走势来看,12 月份糖价基本都处于缓慢下跌态势。糖价在整个榨季也处于相对低位。由于05/06 榨季处于高糖价、且价格波动剧烈使得销区流通企业、消费企业库存较少。从现货市场情况来看,目前销区补库的数量与速度是支撑糖价的主要因素。由于今年春节时间为2 月17 日较往年有所推迟,春节采购高潮也将相应推迟。春节采购应进入一月份之后才将开始,一直持续到节前几天。 因此,目前补库采购只是正常补库,而非春节采购备库。只会对短期糖价形成一定支撑,12 月份糖价依然偏弱。1 月、2 月伴随春节采购,糖价将难以下跌,有望出现上涨行情。因此,12 月份糖价依然以下跌走势为主,1 月、2 月糖价有望出现止跌回升。 总 论 1、从商品运行结构角度来看,新榨季国内外糖价总体仍将处于熊市阶段。 但低价区域较之历史上的5-9 美分将会有所抬升,将主要在9-14 美分之间进行波动。当前国际糖价正处在对低点确认阶段,如果前期低点可以确认,在资金面的作用下国际糖价将迎来一拨幅度较大的反弹,高度将视当时的环境而定。反弹结束以后,价格仍将下跌至底部附近进行长时间震荡。 2、新榨季全球食糖产量的大幅增长,将使糖市呈明显供大于求格局,国际糖价将处于熊市格局。 3、新榨季,国内糖价仍处在熊市阶段,但不宜长时期对糖价走势过于乐观或悲观,主要波动区间为3500——4200 元/吨之间。新榨季的低点有可能出现在1—2 月份,6 月份左右有可能会因为需求方面的滞后反应开始一拨反弹。 中国国际期货 张立军

【发表评论】

|

|

|||||||||||||||||||