|

不支持Flash

|

|

|

2007年市场展望:铝价焦点转换 希冀概念需求http://www.sina.com.cn 2007年01月26日 01:04 国际期货

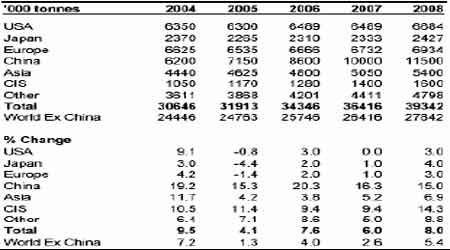

内容概述 ◆ 2006 年,LME 铝价重心不断上移 ◆ 07 年铝价走势展望,希冀需求。 第一部分 2006 年走势回顾 2006 年,LME 铝价重心不断上移。LME 期铝价格在今年上半年基本就是受到氧化铝价格不断走高的推动而持续上涨,而其它金属的突破走高也给予了期铝最大的动能,并使价格上涨到历史的最高价3300 美圆/吨。其后其受到了氧化铝价格回落以及普遍的金属的下跌而下跌,价格的回落一直延续到6 月份才初步企稳,并在整个的消费淡季中维持相对的横盘整理态势。价格也在9 月份消费的重新启动下得以走高,整个的四季度价格重新延续了重心上移的交易过程。在整一年的交易过程中我们看到的是消费的稳定带来的供需还部分处于缺口的态势,在下半年消费旺季的推动下其供应的部分短缺就更加明显,也使价格在2500 美圆企稳甚至走高。交易持仓量LME 也维持在52 万手以上的历史高位,显示了资金参与铝的热情在供需紧张的铝市场中更显积极。现货升水则相对的有较大的反复,毕竟铝市场在今年的供应状态是处于紧张与平衡之间:淡季的过剩而旺季的紧张。全年的交易量在基金的积极参与情况下也维持稳定。整一年的市场都在全球的供应稍有短缺的氛围下中心上移,最终的价格在年底的旺季作用下也还维持稳定。3 个月期铝的交易区间为2250-3300 美圆/吨。最终3 个月期铝收盘报 2773美圆/吨(截止 12 月20 日),较上年同期上涨了548 美圆/吨。 图1:LME三月综合铝日K线图 图2:沪铝连续走势图 沪铝价格今年的交易状态也超出了市场的意料。在今年的电解铝产量不断增加的同时我们看到了更多的氧化铝产量的创出新高,带来的是氧化铝价格的持续走低,而电解铝在延续了两年的氧化铝价格主导行情以后,在下半年开始转化为以现货供应紧张为主导的行情。这主要得益于国家的电解铝出口增加到15%的关税而铝材的出口却还有退税的政策,使国内的表观需求扩张而在下半年带来电解铝供应的紧张格局。价格也就在年中回落以后在8 月底开始走高,并且中心在不断上移。今年的氧化铝价格已经回落到2100 元/吨,但电解铝价格还在20000 元/吨上下徘徊。全年的国内的市场状态就是以氧化铝和电解铝产量大量扩张,铝材产量的扩张同样是超过了电解铝产量的扩张,这带来了国内的市场结构发生了变化,也带来了价格的波动区间以条件发生了根本的改变。市场全年的交易区间为18000-24000 元/吨。总体的价格显示是相对的由于加工产量的增长超过电解铝产量的增长而处于相对的紧张的态势,库存也在2 万吨左右徘徊。这足以带来价格的高位盘整。最终的市场现货价格也就可以维持在20500 元/吨以上。全年的沪铝市场结构则由于供应的紧张以及氧化铝价格的低迷带来了现货大幅升水的行情,这加大了电解铝走势的判断的难度。但这种结构延续了半年以来一直就朝着有利于价格稳定的方向发展。最终的3 个月期铝在全年的表现也相对稳定,基本维持在20000 元/吨附近徘徊,相对于15000 元/吨以下的电解铝成本来说已经是非常稳定的了。最终其收盘报20650 元/吨,较上年同期上涨了1650 元/吨。 第二部分 基本面分析思路 一、氧化铝供应过剩会被减产可能缓解 1、氧化铝供应进入过剩状态,把握氧化铝价格跌破成本的采购机会 表1:全球扣除中国年度氧化铝供应/需求平衡

资料来源: IAI,国际期货 全球的氧化铝扩张项目由于前两年的价格大涨以后体现出产量,在今年的5月份以来,全球的产量都得到了不同程度的增加,下面的两个图表中我们就可以看出。全球的产能产量增长最为迅速的是中国的氧化铝产量,而新增的氧化铝产能产量都没有长期的合同作为保障,其仅仅可以作为现货销售的渠道销售出去。 这使得全球的现货氧化铝供应得到了前所未有的充足。并且使现货价格开始持续下跌。从下表的发展态势我们可以看出,随着全球的氧化铝产能的扩张,氧化铝的供应瓶颈已经得到缓解,特别是中国的氧化铝产量逐步得到增加以后,减少了对国外氧化铝的倚赖,但结构上却由于增加了铝土矿的进口而转化一种形式的需求而已,这可能会带来在明年下半年甚至未来的一个长期的铝土矿资源的价格上涨。这对于氧化铝价格的未来稳定又比较有效。也就是氧化铝的供应在07 年还会是过剩的状态,其过剩的量取决于氧化铝新建产能的投产状态和电解铝的闲置产能的启动情况。 表2: 年度度氧化铝供应/需求平衡和价格

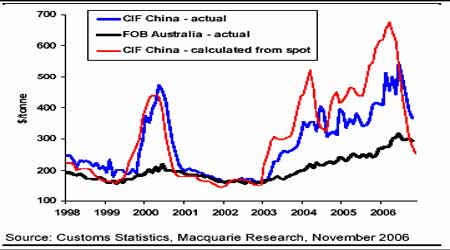

资料来源: 国家统计局,国际期货 随着氧化铝过剩的深入以及价格的接近成本甚至跌破成本,氧化铝的短暂减产也是未来一年需要考虑的,毕竟氧化铝的部分减产对企业的经营冲击还不会太大,重新启动也可以比较迅速。而铝土矿价格的走高已经使更多的氧化铝厂将逐步受到挤兑。氧化铝价格在07 年还会可能重新走高。对于电解铝厂来说,把握这轮现货价格的跌破成本增加采购量将有利于铝厂利润的进一步扩张。 图3:报告的现货价格和从贸易数据中测算的价格

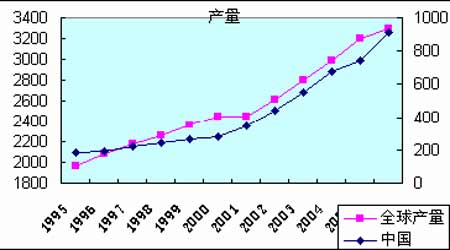

综合的氧化铝价格在07 年上半年不利于铝价而在下半年将逐步有所好转。 因此,把握住氧化铝价格的短暂跌破增加采购将有利于电解铝厂的利润扩张。 而对于电解铝的价格来说,成本的影响因素在07 年将逐步被市场淡化。对价格的影响是比较微弱的,甚至在氧化铝和电价的重新走高后还会作为一种题材被资金所炒作。但综合的对电解铝价格的影响已经逐步减弱。 二、 全球供需发展的态势 (一)铝供应的发展方向 1、国际铝产量保持稳定 我们可以看到全球的电解铝产量随着氧化铝供应的充足已经开始不断增加,其原来的氧化铝瓶颈打开以后我们看到了更多的闲置产能的启动。但这种闲置产能的启动或者是扩建工程都集中在发展中国家或者能源成本比较低廉的地区。发达国家由于电力成本高昂,其产量也就基本处于减产的态势,最终的趋势就是发达国家的产量稳定甚至减产,而发展中国家的产能迅速扩张使电解铝的供应还会继续增加,并且随着氧化铝成本的低廉可能会带来部分发达地区的铝厂推迟关闭的可能,这些都将会构成07 年的供应主要力量。供应将会进一步稳定。 通过IAI 的数据我们可以看到,非洲南美以及亚洲是未来电解铝产量扩张的主要地区。而欧洲以及北美的产量将会逐步下降。07 年的全球产量将会是如果缺少了发展中国家的产能的扩张,产量将会大受冲击。从下图的发展趋势看,产量在07 年还会随着部分闲置产能的启动而大举增加。 图4: 中国与全球铝产量

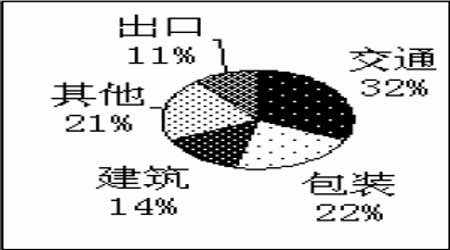

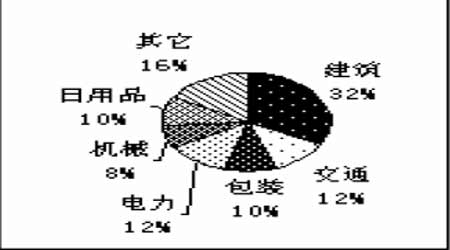

2、中国的产量增长加速 中国的产量增加是全球产量的主要增长源。我们可以看到国内的产量在逐步增加,06 年的产量甚至达到了910 万吨,而中国的产能在07 年将会进一步增加并达到1300 万吨以上。在这样的电解铝市场利润之下,电解铝国内的产量在07年将会超过1050 万吨。 全球的产量增长继续稳定,大概在6%左右。并在1 季度构成对价格一定的阶段压制作用。在2、3 季度对价格的冲击还需要关注消费的发展态势。 (二)铝需求的快速增长超出想象 消费的发展向来都是价格的最为难以判断的因素。那么,我们就根据目前的数据来判断未来的铝需求的发展,以及其带来的对价格的影响。 全球的需求稳定,地区分工明显。随着经济的发展,各国在全球经济中的地位正在逐步发生变化,而中国等发展中国家正在逐步转化为全球的主要加工中心,这带来了对原材料等资源的极大的的需求。全球的铝主要需求地区仍然会发达国家以及发展较快的发展中国家。也就是增加的需求在发展中国家产生,而原有的发达国家的需求基数仍然巨大而继续主导需求的变化。也就是需求可以分为两个板块进行分析探讨。 2、发达国家的铝需求结构以及发展趋势探讨 我们看到下图,发达国家的需求结构中主要的需求行业有三大板块:交通、包装、建筑。而交通是消费的主要板块,其中又主要是汽车的产量所带来的铝消费。随着全球经济一体化的发展趋势以及物流的飞速发展,汽车的需求增长速度在07 年还会延续,这带来了铝需求在交通行业还会继续稳定增长。 包装行业的发展潜力同样巨大,基于发达国家在包装行业的技术地位,其需求随着全球经济的发展而同样会加速,这是未来几年全球发达国家铝需求增长的最大的潜力行业,这会带来需求的扩张。在其他行业中我们也看到了基于基本金属铜、锌等的高价格,这会带来铝的替代消费效应,这会是全球铝需求的一个额外增长需求点。出口的需求在07 年由于技术的领先而仍然会保持相对的稳定。 只有建筑行业的铝需求是最大的不确定因素所在。毕竟美国的经济增长已经减缓,而住房开工率以及成屋销售等建筑行业的数据在这个阶段都不理想。这会直接带来美国的这方面的需求的下降。而欧洲由于欧元的稳定以及经济的成长的良好,其这方面的需求还处于一种成长的趋势之中。 图5:05年美国的铝消费结构 图6:中国的铝消费结构 表3: 各地区铝需求预测

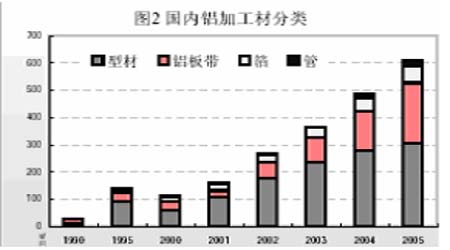

从07 年整一年的消费情况看,除了建筑的增长稍有减缓以外,其它方面的需求都还会是大幅增加的。最终的需求在07 年还会保持在6%的增长速度。使市场还会延续今年的短缺状态。有利于铝市场的稳定。 从下图的数据和预测我们可以看到,全球的消费增长在06 年达到7.6%的增长速度,而07 年随着经济依然是增长的,其需求也仍然会有6%的增长的预期。 全球的需求增长依然是集中在发展中国家和发达国家的延续经济增长的一小部分。市场还会在这样的需求发展中受到支撑。 3、中国的需求结构以及发展趋势探讨 市场的总体需求发展趋势保持良好,特别是消费地区结构在这个阶段发生了部分变化,由于中国的铝价相对便宜以及人力成本的低廉,更多的加工铝锭需求转移到中国,使全球的消费结构从西方转移到中国等发展中国家。这也带来了我们国家在近两年的铝材加工的兴旺。 图7: 中国铝材产量以及结构变化

06 年以来,我们看到了国内的加工产业的兴旺。特别是板带箔材的产量在近3 年增长迅速,从下图以及上面的中国消费结构图我们可以看到,中国的铝需求增长的行业主要是除建筑以外的其它几个板块,特别是交通以及包装行业的发展带来了技术的改变了需求的变化。2005 年中国的铝挤压厂产能达到510 万吨,铸造厂产能265 万吨,线缆厂产能142 万吨,铝箔厂产能94 万吨,板带厂产能360 万吨。总产能在06 年初已经达到了1371 万吨,07 年的产能在板带箔材继续大举扩张的情况下将增加接近200 万吨的产能。 在06 年随着国内的政策的指引:铝锭出口征收关税而铝材出口存在退税的前提的大量的加工项目得以开工并在06 年下半年开始得以逐步转化为产能产量,这无形中开始降低了国内的铝材的进口和增加了国内的铝锭的消费。从下图我们也可以体会到今年为何铝市场的供应如此紧张:铝材产量的增长速度惊人,从590 万吨直接增加到预计的800 万吨的产量。07 年随着各个铝加工项目的上马和税收政策的主导,国内的铝材产量还会继续大量扩张并加大出口的可能,其甚至可以超过1000 万吨的铝材产量。这会带来铝消费的进一步成长的预期。并且还存在着国内的铝替代铜、锌消费的发展。这些因素都构成了07 年铝消费在国内还会继续扩张的预期。 4、库存在07 年将更多的需要关注加工材的库存变化 全球的铝供需发展从上面的分析我们可以预测得到:供应的增长基本与需求的增长同步甚至还稍低于需求的增长。这会有利于供需在07 年的继续稳定。而市场的需求的最终的趋势也还需关注经济的发展演变。其库存的分析还需通过以下方面去判断。 国内的供需从06 年看由于加工的扩张已经带来了紧张的氛围,随着07 年更多的加工产能的启动,其在上半年需求还会维持良好,而下半年的需求发展需要看经济的最终的发展变化(政策是否使经济的增长减速)。库存在目前已经处于历史的最低状态以后进一步减少的空间已经不大。 表4: 全球铝产量(2006年1-10月)

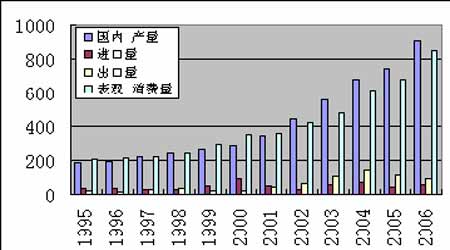

图8: 中国铝供需平衡图

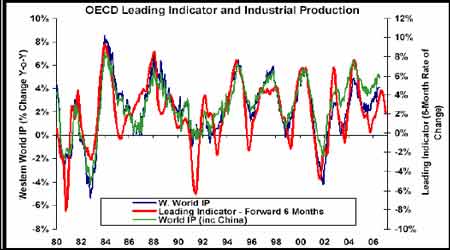

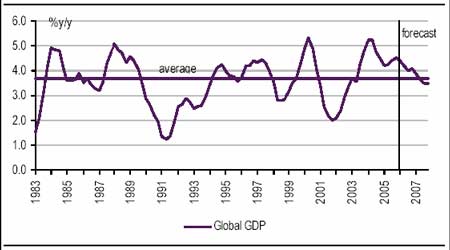

我们知道,在IAI 统计的库存中我们可以看到的是未加工铝库存和总体的铝库存变化。其中又分为生产商库存、消费商库存和交易所库存三大部分。2006 年10 月底西方国家冶炼商持有的各种形式铝库存总量下滑至287.6 万吨,2005年10 月底为322.9 万吨。10 月底未加工的铝金属库存160.1 万吨,2005 年10 月底为178.3 万吨。从这些数据中我们更应该关注加工库存的变化。我们可以预计得到,在这样的价格状态下生产商的库存将会降到相对的低点。而消费商的库存也由于价格的问题而不敢大量备货,除非价格出现大幅下跌的情况。由此,更可以真实的显示出目前的供需状态可以在库存里面直接反映。预计在供应和消费稳定的情况下库存还会维持目前的现状。从铝锭的库存形式部分转化为铝材的库存 形式,增加了假性消费的状态而有利于价格的稳定并走高。库存在07 年还将是对价格有利的。加工材的扩张带来的全球需求概念的增强将使铝市场得到强劲的支撑和预期。 第三部 经济分析与热点探讨 一、全球经济的发展趋势如何 图9: 全球领先指标与工业生产 图10: 全球GDP增长和预测

从全球的领先指标以及工业生产来看,半年的领先指标已经开始调头向下,这带来了经济增长会受到冲击并回落的预期,但综合在一年的情况来看,我们不排除其会再次发生05 年的状况:经济的短暂调整以后又重新调头向上。但从下图我们可以明确的一点是:07 年上半年的经济发展将会减速。这可能会在上半年构成对消费的直接的冲击。下半年的经济状态仍然需要关注其市场的发展。 从GDP 的发展来看,07 年总体的经济增长都会减速这是一个不争的事实。 经济的增长数据在缓慢下降,这对于金属来说有一定的不利预期,但这种减速是缓慢的,并且其数值上还处于3.5%这样的GDP 增长速度。这多少显示07 年的金属消费还会维持良好。而下半年的经济发展会否重新加速,还需关注美国的房地产行业的状态。毕竟目前的全球经济中除了美国的经济减缓外其它的经济体还是在一种稳定的经济增长周期之中。而本轮的经济增长周期中建筑行业是绝对的龙头,美国的建筑行业能否稳定将直接决定着07 年下半年的经济发展前景。总体的从目前的数据可以预期。07 年的经济还在成长,而成长速度有所减缓。这对于价格的影响将会是阶段性的心理冲击,而长期的经济是否就持续步入衰退仍然需要等待下一步ISM 等数据的验证。其对金属价格的长期走势也有直接的指导作用而值得大家密切关注。 二、美元的贬值使铝价会有更大的反复 美联储在这个阶段已经停止了其加息的周期,其下一步是加息还是减息将直接会影响到市场对于美圆指数走势的判断。而市场在这个阶段的混乱带来的是政策的决策者也看不清市场是处于通货膨胀之中还是需要防止通货紧缩。从相对的币值中我们或许能发觉美圆指数将会处于长期的贬值的通道之中:欧元经济发展的良好和加息周期的延续使欧元将继续保持坚挺甚至走强;日圆随着日本经济的强劲复苏也受到了部分投资国的青睐,而发展中国家中的金砖四国都存在着经济的良性扩张,带来的币值的升值意愿同样明显。其总体的对于美圆的比值来看就将会是使美圆进入一个漫长的贬值的通道之中。 从美国的经济结构看也不利于美圆的强劲:美国的双赤字依然明显,而前期的宽松货币政策已经不在,带来的经济的扩张也受到了冲击,大家的投资意愿有所收敛,直接的对经济就构成了一定的威胁,从而从经济的角度也不利于美圆指数的走强。而赤字的巨大带来的是国家沉重的负担,使美圆指数在结构上也有回落的要求。 这种美圆的贬值预期最终的对价格的冲击将会是美圆的回落到来了货币体系的重新定位,并且在人民币还会升值的前提下将会推动新一轮的通货膨胀的扩,这将会推动价格的上涨。其后最终也会带来一次严重的通货紧缩,而对长期的金属价格走势不利。 07 年的铝价的走势中美圆仍然是一个比较关注的市场主导因素之一而值得关注。其贬值的预期将主导着价格的继续走高。 三、 中国的国家政策对铝价影响几何 近两年以来,国家的政策导向和出台对于铝价的影响还是比较大的。也是贯穿07 年国内铝市场最关键的因素之一。 氧化铝政策方面:中国的氧化铝产能扩张已经达到了冲击其行业平衡的程度,国家将会限制没有铝土矿的氧化铝产能的投资,坚持企业走出去的政策导向。 也就是在政策上会降低铝土矿进口关税,保护一部分国内的氧化铝生产企业而保持现有的氧化铝进口关税政策。从氧化铝行业的政策看将会是限制其产能的扩张而有利于氧化铝价格的稳定。 电解铝政策方面:国家从今年的政策就已经很明显了:限制电解铝的简单出口,毕竟电解铝的出口就相当于能源的出口。其政策上将进一步引导电解铝加工的扩张而维持目前的关税政策。导致07 年的出口将继续以铝材出口为主。也使国内的消费显得更加兴旺,并加速加工企业的扩张。对铝价同样是有利的。但如果缺少了最终的消费的增长,那这种简单的加工最终也会传导到铝锭市场而使本身就处于过剩的铝行业更加低迷,从而使国内的铝价比伦铝更加低迷。 铝材加工政策方面:由于铝锭出口的征收关税和铝材出口的大比例退税。 使铝行业的链条利润分配不合理。从而有降低铝材出口退税的预期。铝材出口退税的降低将使国内的铝材产量的竞争力有所下降。这可能会带来价格的压力所在。而中国的终端的铝材需求不能继续扩张的话,将使原来的铝锭形式的库存转化为铝材形式的库存。如果政策限制使出口铝材受到冲击的话,将直接使净出口国的中国承受着巨大的回落的空间。毕竟,07 年的价格将会是以需求主导价格的一年。 四、其它一些市场焦点 原油价格在07 年的波动趋势对铝价也有一定的影响。毕竟铝的生产是消耗能源的,那么,能源价格的高低可以直接决定其生产成本和产量的变化。从目前的原油价格走势来看,其资源的短缺概念已经深入人心,其即使是下跌也并不会回到原先的市场定位,而本身的资源的短缺将继续有利于价格的稳定。从长期来看,原油价格将保持稳定甚至会有小幅走高的机会。从而也有利于铝价的稳定。 其在07 年的任何的区间走势的突破都会对铝价形成一定的影响而值得关注。 第四部分 技术面分析 一、资金流向分析 由于需求的不断增加带来了供需的紧张,资金的大量参与期铝投资,资金流向在06 年下半年已经开始接管了上半年的成本推动型的铝市场价格。我们看到,自从铝持仓量在03 年以来的持续扩张以后最高的持仓量在06 年达到57 万手,其后在整个的06 年里面总持仓量都没有太多的下降,在51-56 万手之间徘徊。 这说明资金在参与期铝的交易中更多的是一种长期的投资概念,今年的持仓量带来了价格的稳定并创出新高。而在07 年还会存在消费继续增长的预期之下,我们将很难看到资金的完全离场交易。也就是总持仓量如果可以一直维持在48 万手以上,这样的持仓量足以支撑着整个铝价的稳定,并且在持仓量如果如今年上半年那样的持续增加的话,铝价还有可能继续创出新高。毕竟铝市场在近17 年中最低的持仓量为30 万手左右,而48 万手已经是相对的高位,这样也就带来了我们对铝价的继续看好的预期。 另外,在美圆还存在进一步贬值的预期下对冲基金也会通过参与期铝投资来部分对冲其汇率上的风险(在汇率市场动荡的情况下商品投资依然是资金的最好避险工具)。毕竟对于商品期货投资特别是有色金属品种来说,由于铝价所处的 位置(价格相对低廉)以及其消费的发展前景(对铜锌等金属的替代,以及本身的消费扩张),我们完全有理由相信期铝是一个非常合适的投资品种,其参与的资金的巨大也有利于资金的进退。因此,我们预期参与铝投资的资金还会继续稳定并可能增加,这对于铝价来说将会是有利的。 图11: LME铝价与持仓比较

参与铝投资的资金都会有一定的节奏的。特别是资金的回笼以及铝市场的淡旺季等因素都会带来资金的增仓或者减仓与否,进而形成价格的宽幅波动状态,把握资金的每一次节奏将有利于我们判断铝价波动方向的关键。07 年随着消费的扩张以及价格的远离成本,资金将进一步主导期货盘面的波动,使价格稳定并在振荡中有所走高。 二、技术走势分析 1、铝价波动的周期性:对于期铝的走势来说,从图表我们就可以看出一些市场的规律:价格在旺季中启动上涨而在淡季中又重新回落寻找支撑。其有非常明显的周期性。也就是价格在07 年上半年经济了2、3 月份的春运过后的货物增加以后随着消费旺季的启动而价格走高。并在5、6 月份有一次价格的回归,其过程将延续整个7、8 月份的淡季;其后在9 月份的旺季开始以后价格重新启动走高。总体的价格大多时候都是延续着这样的周期运动,特别是铝市场还是由现货市场主导价格的市场其表现的更为明显。 2、基于技术图表赋予的意义 图12: LME铝周K线分析图 从形态上看,短期还是一个圆弧底形态。而更长期的价格之中我们看到的是价格还处于近3 年的一个上涨通道之中,其形态也构成了我们依然对价格稳定并可能走高的预期。对于上半年来说,技术图表可以显示价格相对的会稳定并走高。 但下半年的价格走势则需要关注以上分析的资料,从技术形态上我们仍然没有看到价格会改变趋势的征兆,这就是来自技术图表的预期。价格还会维持相对的稳定并在高位展开宽幅的振荡。 第五部分 小结 伦铝展望:07 年的消费预期还会比较理想,全球的经济的增长推动着消费的增加,与美圆的贬值预期综合在一起就构成了资金对铝价的看好的氛围。 在氧化铝价格不断下跌所带来的成本推动型上涨已经暂时失去能量以后,资金主导的盘面将带来了铝价的一次革命,或者与05 年、06 年的铜价走势有些类似。 最终07 年推动价格稳定并上涨的题材主要就是消费的增长(也包括铝材加工扩张所带来的概念性需求)。资金参与节奏与宏观需求将构成07 年铝价的两大主题,而消费结构的扩张和国外电解铝产量的转移更加剧了国外的铝市场的供需紧张状态。从而构成07 年铝价将会是宽幅振荡之中略有上涨的局面,而持仓量如果能创出新高的话也不排除价格同样会走出新高。其担心的风险也就在于经济的成长性是否得以延续,这将决定下半年铝价的最终去处。 沪铝展望:国内的铝市场最大的变化是加工产能的扩张带来的产量的增长,这带来了国内铝消费特别旺盛的局面,也带来了未来中国铝价稳定并继续走强的预期。而铝市场结构中,我们需要关注的是国内的对铝材出口政策的调整所带来的冲击,毕竟在目前的国内过剩的电解铝市场中再缺少铝材出口的力量的话,国内铝将封闭起来而对价格构成巨大的冲击,07 年将由于成本的低迷带来了更多的电解铝闲置产能的转化为产量。但07 年的主调是铝加工产能的转化为产量使其全球的消费都显得格外旺盛,概念性的需求在增加,而消费行业中的几个支柱行业(汽车、包装、机械、工业等)的需求扩张继续推动着国内铝消费的快速增长。从而形成国内铝价两个消费旺季(3-5 月、9-11 月)的价格上涨的最大的动能。但07 年沪铝产量的增长仍然超出了需求的扩张,而盘面上也由于沪铝参与结构仍然是空头占主导地位加上其行业利润的扩张,进一步使国内的铝价仅仅是波段性上涨。在每轮大涨之后都面临着大幅的修正过程。沪铝的振荡也更加剧烈,价格也是在振荡之中重心不断上移的过程。展望07 年的铝价还会是稳定并在加工铝材产量兴旺带来的概念需求使铝价将脱离成本主导的局面,进而创出新的篇章。 投资者的铝消费需求概念和原材料的长期紧张心理将成为未来铝市场的主导,资金的参与节奏的判断将有利于我们更好的理解铝价的波动。 总体的07 年的铝价是在周期的波动之中略有上涨。关注07 年的经济状况和美圆指数、资金持仓等指标将有利于判断价格的下一步动向。 中国国际期货 林煜辉

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||