|

|

|

后期伴随新糖的逐步上市 郑糖期价有望缓慢回落(2)http://www.sina.com.cn 2006年11月10日 08:33 国际期货

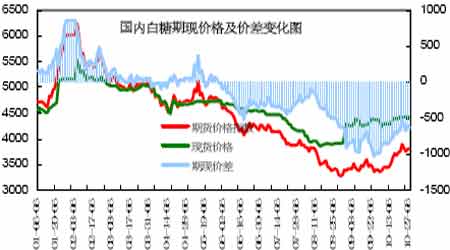

第三部分 国内市场 一、十月糖价上涨基础分析 经过国庆长假休市,郑糖期价经过短暂整理糖价出现大幅上涨行情。从目前整个国内糖市情况来看,促使糖价产生如此大涨幅原因主要是,工业库存和期现价差两方面因素。过低的工业库存,使现货价格维持强势,过大的期现价差带动期货价格上涨。 1、低库存奠定期价上涨基础 根据中糖协公布销售数据显示截止到9 月底,全国工业总库存为10.15 万吨,其中广西6.3 万吨、云南1 万吨。过低的工业库存使得现货市场供需较为紧张。 虽然北方新糖逐渐上市,由于新糖上市量偏小和地理位置与运输的关系使得现货糖价依然维持高位。在主产区开榨后,伴随新糖的上市,供需紧张的格局将得到低库存、期现价差促使糖价大幅上涨。 改善,但天气因素影响,为新榨季糖厂能否按计划进行增添了不确定性。 2、期现价差回归,带动期价上涨 在新旧榨季过度时期,期价有向现货价格回归的需求。从郑糖期价与现货价格及价差对比图来看,期现价差在10.1 节前最大超过1000 元/吨。伴随现货价格维持强势,期价大幅上涨,期现价差逐渐缩小至目前630 元/吨。期现价差回归将由期价上涨和现货价格回落两方面共同完成。 目前糖市仍处于弱势,后市仍将维持期货价格较现货价格贴水状况。因此,不宜对目前期价上涨产生价差缩小的幅度看的过大。 图5:国内白糖期现价格及价差对比图 二、国内糖市基本面转暖 最新报告显示,受到产区天气等因素影响,新榨季全国食糖产量为1080 万吨低于此前预计的1100 万吨。05/06 榨季全国食糖消费约为1050 万吨,在06/07榨季糖价低于05/06 榨季的前提下,食糖消费量在自身不断增加的基础上加之高糖价对消费抑制释放所增加的消费量。 保守估计,食糖消费量将达到1080 万吨,因此新榨季有可能出现各需平衡的状况。 今年广西地区制糖企业开榨时间大都在11 月份,比往年提前10 多天。伴随糖厂的逐步开榨新糖大量上市,现货糖价将面临回落压力。 但伴随基本数据的变化,基本面状况有所转暖的状况下,新糖上市有可能不会如市场想象那样,现货价格快速大幅下跌。 此前,制糖企业在3800 元一线保值意愿较为强烈,但伴随3900 元联动价的公布和基本面的转暖,制糖企业的保值价位将有所提升,这将大大减轻期价在3800 元一线压力,为期价上涨打开了空间。 国内糖市产量有所降低,供求关系好于预期,基本面状况转暖。 根据甘蔗、食糖联动价和上榨季经验测算新榨季食糖主要价格波动区间为3500 元4200 元之间。 三、对当前影响糖价热点问题探讨 (一)甘蔗、食糖联动价 日前广西自治区物价局公布了, 06/07 榨季甘蔗收购价,确定为260 元/吨,可针对良种等情况相应加价5-15 元/吨;此收购价对应食糖销售价3900 元/吨,糖蔗二次结算时联动系数为6%。上一榨季即05/06 榨季甘蔗收购价为280 元/吨,对应食糖销售价格为4500 元/吨。进入06 年以来,糖市处于熊市,价格一路下跌,05/06 榨季全年最高价为5500 元/吨,最低价为3800 元/吨,全年结算价为4446。62 元/吨,与4500 元的销售价基本相同。由此来看,今年3900 元的食糖联动价有可能成为全榨季的价格重心。一般情况下,白糖价格年波动率接近30%(+-15%),由此按3900 元/吨价格来算,价格波动范围在3315 元――4485 元,按照上一榨季经验,国家对于4200 元以上的现货价格开始严格调控,同时考虑政府发展农村经济保护农民利益的角度,糖价不会过低,因此,我们预计06/07榨季糖价主要波动区间应在3500 元――4200 元之间。 (二)广西主产区天气问题 今年10 月,广西出现史上最热的10 月,广西平均气温为25.37℃,比常年同期偏高3℃。持续一个月的高温使得广西地区出现较为严重的干旱天气,目前整个广西地区已有75 个县市发生不同程度的干旱。其中,特旱26 个,重旱24个。特旱、重旱区域主要分布在南宁、崇左、柳州、来宾、等甘蔗主要产地。持续高温干旱天气将使甘蔗产量、含糖率均有所将低。目前产区信息显示,目前甘蔗含糖率比往年同期低0.5%,日前广西地区将今年甘蔗产量下调至5300 万吨,5300*0.5%=26.5 万吨。由此计算,受含糖率偏低影响,食糖产量有可能减少26.5万吨。 天气对其它方面影响: 1、天气干旱甘蔗水分少,重量减少,农民收入减少,砍蔗积极性不高,糖料供应不稳定。 2、糖料供应不稳定,将可能增加糖厂生产成本,为糖厂是否能够按计划进行开榨增加了不确定性因素。 3、糖料的供应将影响新糖上市时间和数量。 农产品都具有天气题材炒做的共性,白糖活跃的商品属性将使其表现更加明显。因此,对于下个月,天气题材的炒做,市场应引起注意。 第四部分 后市展望 通过以上对国内外糖市分析来看,欧盟国家逐渐关闭部分糖厂,巴西的收榨都将减轻市场压力,穆斯林国家恢复食糖采购,为糖价提供了上涨动力。泰国新榨季的推迟为国际糖价的上涨提供了时间。短期来看国际糖市处于无明显压力期持续高温干旱天气将影响食糖产量,为糖市增添了炒做题材和不确定性间,具备走强条件,在资金面的配合下,国际糖价上涨只是时间问题。国内市场,短期内供需紧张格局仍将延续、持续的干旱天气以及整体基本面数据改变的利好,将助推期价短期内上行,3900 元的甘蔗联动价为糖价短期上涨打开空间。 伴随11 月在桂林召开的06/07 榨季全国食糖会议,糖价有望创出此轮上涨的新高。后期伴随新糖的逐渐上市,糖价将呈回落态势,但在基本面有所改善的前提下,糖价出现快速大幅下跌的可能性不大! 期价短期内仍将上行,后期伴随新糖的逐步上市,期价有望缓慢回落。 国际期货 张立军

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||