|

不支持Flash

|

|

|

市场展望:全球棉花供应充裕 走季节性上涨行情(2)http://www.sina.com.cn 2007年01月26日 01:06 国际期货

3、高库存与高消费并举 图5:全球棉花消费及库存

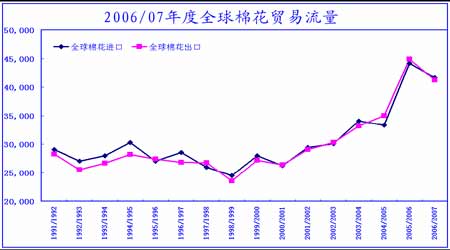

美国纺织厂用量已经较1997/98 年的高峰时期快速下降。中国、印度和美国,这些国家在全球棉纺厂用量中的比例已经发生变化,中国和印度的比例加大。在2006/07 年,中国和印度预期分别占到世界棉纺厂用量的41%和15%。同时,美国比例继续下降,巴基斯坦和土耳其则维持他们的比例,由于世界棉纺厂用量扩大,他们将分别占到10%和6%。高消费和高库存并举的特征将使得国际棉花价格走出阶段性行情。当市场受高库存的压制的时候,价格将走低;当市场受到高消费的支撑的时候,价格将走高。在未来全球棉花供应不发生大的紊乱时候,国际棉花将走阶段性和季节性走势。 4、全球棉花贸易流量有所减缓 根据USDA 报告2006/07 棉花出口量在950 万吨左右,较去年的960 万吨有小幅减少。从进口一栏看主要是因为作为最大进口国―中国有较大幅度的丰产而消费增速有所减缓,对于进口有一定的减少。美国由于减产以及竞争力有一定下降,所以出口有一定下降。美国最大的竞争对手是乌兹别克斯坦、印度、澳大利亚和巴西,这些国家相加几乎占2005/06 年全世界非-美国出口的一半。与2005/06 年相比,2006/07 年这些国家的出口总体减少,唯独澳大利亚例外,这些国家和其他出口国家分享了近年来世界棉花贸易的大幅增长。从全球贸易流量看,较去年总量没有发生太大变化,但是贸易结构有一定变化。特别是中国的丰产以及最低保护价―12900 的滑准税的设立,改变了阶段性的贸易结构。中国在棉花年度的前半段以国产棉消耗为主,而后半段进口棉可能占据主导地位。 图6:全球棉花贸易流量

5、总结 根据全球棉花资源的供求状况来看:产量项目较去年没有发生大幅变动,略微增加,仍然保持一个历史的高产水平状态。美国虽然减产,但是可由印度,中国的丰产而弥补。所以今年美国的减产效应没有在收获时期得到体现。从全球贸易流量看是小幅减少的。这是2000 年以来的7 年中唯一的一次下降。一般贸易流量的变动会相应带来价格的变动。今年贸易流量的少许下降是否会对全球棉花价格带来一定的影响,现在不得而知。我们只有去慢慢验证。从库存水平看,绝对库存仍然处于历史高位,但是由于消费量的持续增长,相对库存水平是最近10 年以来的最低水平。这是一个重要的事实,但到底这个事实能推动世界棉价走多高了?关键是看到时的需求能产生多大的紧张程度。近几年全球是持续丰产,全球供应没有发生紊乱,所以全球低的相对库存消费比一直没有拉暴价格,假如未来发生供应的紊乱?简直不敢想象。但是目前没有,全球的纺织厂这些年一直处于产业链的主动地位,一直采取低库存策略。所以对于将来,我们只有密切关注与关心。特别是2007 年的全球种植面积问题。 二、2006/07 年度中国棉花市场供求分析 1、中国棉花的供求平衡表 对于中国的棉花产供消数据是一个不仅对老外,而且对国人也是一个令人头疼的事情。以下是中国棉花对中国的棉花数据的预测。 产量一栏,市场一致比较认可660―680 万吨的数据。关键是消费量数据以及由消费数据倒推的进口量。各个机构对此的数据相差比较大。中国棉花网对06/07 年的消费量预测为1106 万吨,而USDA 预测为1088 万吨,相差了近30 万吨,加上产量以及库存方面的差异,总共使得进口一栏差了近70 万吨。USDA对中国进口的预测数量是要小于去年的,而棉花网则大于去年。谁是谁非?又是一个难题。 表1:2006/07年度中国棉花平衡表

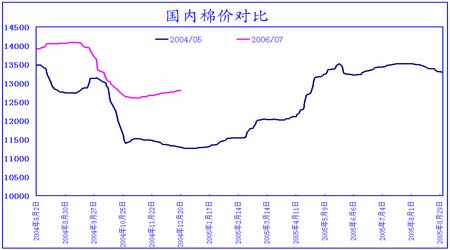

2、2004/05 年与2006/07 年度的对比分析 图7:04/05年与06/07年度国内棉花价格走势对比

市场人士今年比较喜欢拿2006/07 年度的国内棉花形势与2004/05 年做类比。 两个年度的市场既有相似点,也有不同点。可以通过分析这两个不同年度的市场,这对我们把握本年度的后市有一定的帮助。 相同点:最主要的是这两年都丰产。2004/05 年度中国棉花产量官方统计为630 万吨,较03/04 年增产近30%。2006/07 年中国棉花产量官方统计的数字为670 左右,较05/06 年增产17%。这两个年度的产量增加幅度均超过15%。所以从国内资源供给角度看,这两年确实是相似的。而且从这两年的8 月―12 月的价格走势的模式也相似,都是高开低走。2004/05 年棉花现货价格在这段时间下跌了有2000 元,而2006/07 年从最高14000 下跌到12500,幅度有1500 元。在本年度剩下的8 个月的价格走势是否会和04/05 年类似了?第一是上涨的幅度大小。04/05 年从低点到高点上涨超过2000 以上。第二是价格上涨的走势形态。04/05年价格从1 月一直上涨到5 月,而5 月到8 月一直高位盘整,波动幅度不大。要解决这个问题,我们得详细分析这两年的不同点。 不同点:第一是下游市场的状况。中国的棉花终端消费有两块。一块是棉纺织品服装的出口。另外是内需。出口市场本年度的状况应该是坏于04/05 年的。 原因是本年度人民币持续升值,而且中国政府也对出口市场采取了一定限制,对纺织品的出口退税率下调了2 个百分点。所以本年度的出口市场有一定的疲软,特别是对于欧美市场。而2004/05 年由于纺配的取消,中国的纺织出口企业都加大马力生产,所以整个纺织原料以及纱线库存都备的比较大。所以从下游市场出口状况,本年度是要坏于04/05 年的。第二是国家对棉农利益的看重程度。中国政府在本年度切实把棉农利益放在首位。而04/05 年度国家对于切实保护棉农利 益的实质性手段几乎没有。而且这几年的棉农的生产成本逐年提高,所以今年的低点要高于04/05 年的低点,而且小跌幅度也要小于04/05 年。第三是棉花经营企业的心态。以前棉花企业参与棉花经营当中赌的成分大一点,所有的棉花企业的经营模式都是在收获季节大规模的收购棉花加工,等后期价格大幅上涨后才愿意抛售。这是一种所谓阵地战的经营模式。但是今年涉棉企业的经营心态发生了改变,都是快进快出,采取游击战。 所以通过以上的分析,仅仅根据供需,我们可以预测本年度低点要高于04/05 年的低点,上涨幅度可能要小于04/05 年的上涨幅度。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||