|

不支持Flash

|

|

|

市场展望:全球棉花供应充裕 将呈季节性上涨http://www.sina.com.cn 2007年01月26日 01:06 国际期货

内容概述 ◆ 2005/06 年度无论是中国还是国际的棉花市场波动均比较小 ◆ 2006/07 年度全球棉花市场供需基本平衡,局部失衡。中国大幅丰收,对进口依赖度减小。全球棉花贸易流量小幅下降 ◆中国实行滑准税对全球棉花出口带来很大影响 ◆目前季节性供应压力已经缓解后期上涨已成定局。市场的焦点在于涨幅大小 ◆由于人民币持续升值以及出口退税率的下调,中国纺织品服装出口压力加大 ◆供需是决定棉花价格的唯一因素吗? 第一部分 行情回顾 回望2005/06 年的棉花历史,是令人乏味和伤心的一年。收购期间由于遭遇阴雨天气,过剩的轧花能力追逐有限的国产资源而导致收购成本普遍偏高。同时国内的棉花企业在错误的缺口论调下,不顾国外资源过剩的条件下而进行掩耳盗铃式的操作,大肆囤积棉花赌后期上涨。结果幻想在大量进口棉的冲击下而破灭,从而造成整体轧花及流通企业的全行业性的亏损。所幸在国家滑准税的保护下,整体亏损额度不是太大。上年度国内棉花价格波动仅1000 元的波动是历史上少有的低波动区间,美棉现货的波动也仅在7 美分,也是历史上少有的低波动区间。 一、国内棉花价格行情回顾 图1:2005/2006年度CZCE棉花指数走势周线图

2005/2006 年度的棉花行情总的来看走出了冲高――下滑的价格走势。趋势上看,可以分为两个个比较明显的阶段。 1、第一个阶段从2005 年9 月到2006 年2 月。这一阶段是棉花本年度以来最为理想的上涨。春节前,国内棉花价格一路走高,市场人士根据以往的经验来看,春节过后棉花价格仍会走高,由于存在对节后市场的良好预期,市场心态非常好。贸易商,棉农等对于棉花的惜售心态非常严重。这一阶段国内的减产效应以及对缺口论的膜拜对市场起了非常大的推动作用。 2、第二个阶段从2006 年2 月到2006 年9 月。这一阶段是本年棉花行情的主流趋势,价格是一路下滑,基本上没有走出象样的反弹。这一时期,由于春节前的良好预期没有得到现实的认可,市场上的心态已经发生了变化,产生了很大的分歧,一方面棉花加工厂急于出货,准备资金进行新年度棉花的收购;另一方面,棉农和贸易商手中棉花还大量没有出,资金占用问题十分的严重。 二、美国棉花价格行情回顾 图2:2005/2006年度NYBOT棉花指数走势周线图

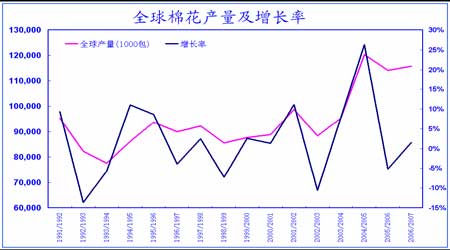

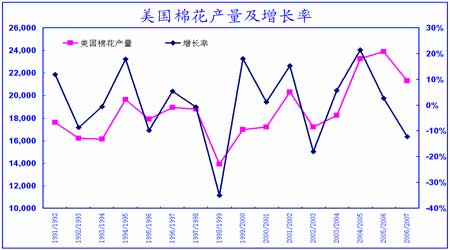

美棉的走势相对于郑棉来说更加波折一点。但是其大体走势还是基本一致的。第一阶段为上涨阶段,虽然在2005/06 年度美国是丰产,但是在中国的减产效应下也走出一轮反季节性涨势。春节后由于中国的棉花逐渐下滑以及强大库存压力下也随之下走。 第二部分 基本分析 一、2006/07 年度国际棉花市场总体特征 1、全球棉花产量项目基本平衡,局部略有失衡 根据USDA12 月报告2006/07 年度全球棉花产量2522 万吨,而去年同期产量为2488 万吨。产量因子小幅增加。而本年度美国由于前期干旱,预期产量减少12%以上。但是由于本年度中国,印度丰产,弥补了美国的减产效应。预期中国的产量能达到670 万吨,比较去年增产18%左右。印度产量457 万吨,较去年增产9%。印度是未来全球棉花市场供应的一个很大的潜在威胁,本年度产量已经超过美国,后期有取代中国而成为全球产量最大的趋势。自从2003/04 年度以来全球棉花产量就持续稳定在2400 万吨以上。本年度从产量项目来说与去年相比改变不是很大。 图3:全球棉花产量及增长率

图4:美国棉花产量及增长率

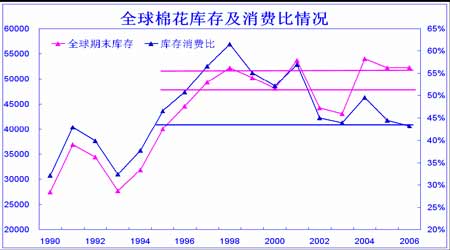

图5:全球棉花库存水平

2、全球棉花绝对库存水平偏高,但是相对库存处于近10 年低位 本年度全球期末库存库存预期仍超过1100 万吨(见图5),达到1121 万吨和去年的1142 万吨基本持平。这个水平仍然是最近15 年以来的绝对高位库存水平。但是库存消费比确是最近10 年的低位水平。这说明最近几年消费总量在不断上升,对于库存的消化水平也在提高。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||