|

不支持Flash

|

|

|

市场展望:国际原油格局生变 市场整合仍将延续(3)http://www.sina.com.cn 2007年01月25日 03:37 国际期货

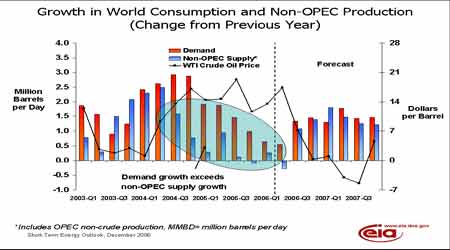

增长部分主要来自俄罗斯石油供给的大幅增长。石油工业作为俄罗斯的支柱产业在近几年得到了快速发展,过去10 年里俄罗斯石油供应量增加了近60%,达到970 万桶/天。预计07 年俄罗斯石油供给可以达到1000 万桶/天以上。 这些均预示着世界石油供需状况在逐步改善。 图8:全球石油供给需求

三、EIA、OPEC 谁主油市沉浮? 图9:美国商业原油库存

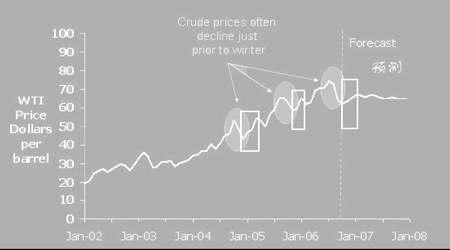

美国能源情报署(EIA)通过公布石油库存及需求数据往往可以影响原油市场。近期EIA 公布的原油库存自历史高位有所下滑,但仍远高于一年前的库存水平。高位盘踞的原油库存及EIA 对2006、2007 全球石油需求下调带动国际原油向下波动。 兵来将当,水来土掩。在原价下跌过程中,石油输出国组织(OPEC)往往通过改变减产政策来提前干预以阻止价格下挫,从而保护产油国的利益。而这种政策性的改变并非每次都十分有效。近几年OPEC 经常在原油价格处于55-60 美元/桶间达到限价减产的内部一致意见,以正式或非正式的减产方式来提升油价以保护各产油国利益。但从93 年以来OPEC 的减产情况看,由于OPEC 决议减产时通常也为原油市场利空云集的时候,市场转势需要一个过程,因此OPEC 达成减产决议往往不能即时推动原油价格有效回升。结果通常是在减产数月之后油价方才回暖,即减产被反映到原油市场上需要较长的一段时间。 2007 年,代表着进口国利益的EIA 和代表着输出国利益的OPEC 之间的政策博弈仍将延续。而由于原油价格正落在OPEC 的敏感区间, OPEC 在07 年将饰演到更突出的角色。 四、季节性因素影响力增强 在地缘政治逐步被淡化的情况下。美国夏季的汽油消费、飓风、冬季取暖油消费等季节性题材将更受市场关注。其中汽油消费及取暖油消费通过上下游产品的关联性促升原油价格,飓风则直接通过影响墨西哥湾等重要产、炼油海湾的石油设施及开工率促升原油价格。实际上,每一年季节性因素都为原油市场的炒作提供了契机。 近年来全球厄尔尼诺现象愈发严重,而美国由于其工业发达,排放的二氧化碳量占到全球的近三分之一,美国气候不断升温。06 年的暖冬气候就制约了原油的反弹高度。季节性的影响因素越来越受到市场关注,且其对市场的影响往往是循序渐进的,通常可以延续很长的一段时间。 图10:冬季季节性上涨

五、地缘政治因素仍未消除 国际油价走势受诸多因素影响,尤其在近几年,原油作为重要的战略物资,不但具有很强的金融属性,并日益成为政治角力的筹码。 从经济利益和能源战略考虑,美国必须赢得与伊朗的博弈才能保证油价的稳定。之前美国一直通过外交手段暂时或永久性冻结伊浓缩铀活动,推迟伊发展核武时间。而在12 月23 日,联合国安理会决议对伊朗实行一系列与其核计划和弹道导弹项目有关的禁运、冻结资产和监督相关人员出国旅行等制裁措施。至此美国已顺利通过外交手段推动伊核问题国际化,并为对伊采取进一步行动赢取国际支持。伊朗的产油国地位及战略地理位置决定,如果伊朗继续坚持发展核武器,将必然导致问题进一步恶化,也将再次推动国际油价飙升。玄而未决的伊朗核问题再度浮上水面。原油市场同时也是政治博弈的舞台。地缘政治问题再次浮上水面,可能会引发基金的再度热炒。 第三部分 燃料油市场分析 尽管今年国内燃料油与原油走势出现了一些偏离,但仍然保持着高度的相关性。燃料油自身的基本面使其较原油更容易走弱。 一、燃料油现货市场结构生变 燃料油前期涨幅过高过快,国内终端用户难以适应成本不断增高的市场环境是导致燃料油市场结构变化的主要原因。 前期在原油的带动下,燃油价格也一路高企,致使燃油发电成本远远高于电价,燃油电厂亏损严重。虽然各地方政府给予适当的补贴,燃油发电厂获利空间仍然极其可微,甚至亏损。企业运行不堪重负,被迫停机或以最低负荷运行,直接导致对燃料油需求的大幅下降。而燃料油价格从高位回落后,企业重新启动需要更多人力、物力、财力,因此需求一时难以恢复。 燃料油用于发电的需求量减少还受到电力供需形势缓解的影响。今年我国电力供需形势较去年明显缓解。电力供应紧张局面很显的改善。在我国目前的电源结构中,火力发电占到75.6%,水电占到22.6%,风电等新能源比例更小,这样的电源结构既不能提高能源利用效率,也不利于环境保护。从宏观调控的角度出发,华南地区的这些高污染、高耗能的燃油机组将逐步减少和淘汰。 总体而言传统的燃料油消费行业如印染行业在燃料油市场上已完全消匿;陶瓷产业用油比例下降到燃料油消耗量的30%以下;燃油发电厂需求大幅缩水,电力行业在市场中比重降低;船工用油稳定增长,同时燃料油加工企业已成为进口燃料油的消费主体。 二、替代能源发展空间扩大 由于前期燃料油价格不断走高导致成本增加,并且使用燃料油容易带来环保问题,替代能源的开发便得到了发展的空间。 在我国替代燃料油的主要燃料是煤、天然气和奥里乳化油等。短期内燃料油替代虽难以大规模展开,但发展前景良好。目前煤市出现供给紧张的态势,并造成煤价上涨。另外以煤替油还受到环境以及技术等方面的限制,煤替代燃料油的规模将受到影响;但随着西气东输、广东LNG 项目以及与委内瑞拉奥里乳化油项目的逐步建成投产,燃料油替代规模会逐步扩大,特别是在发电领域。根据有关部门的计划和一些部门的预测,今后国内发电领域燃料油需求将有所下降,但占我国燃料油需求近1/4 的交通运输领域燃料油需求会因水上运输业的发展而有所增长;化工、建材以及钢铁等领域因其快速发展、替代燃料增长的局限性等方面的原因,燃料油需求在短期内仍将保持稳定。西气东输工程使部分电厂的燃料改为清洁性能较好的天然气。此外,进口LNG 项目的投产,也将进一步减少发电 方面的燃料油需求。 三、燃料油市场规模有所萎缩 中国今年的石油需求量占到世界需求总量的46%左右,增幅达到6.1%。但其中燃料油由于现行的价格机制以及替代能源的发展,需求有所下降。 现货市场规模的缩小传导至上海燃料油期货市场上,使得成交量及持仓量出现一定的下滑迹象。 造成成交量及持仓量下降的原因还有:2006 年上半年曾出现几次沪燃油价冲高、成交放大的行情,但是每次都遭遇了现货商保值抛盘的狙击,投机户在油价回撤时损失较为严重,信心受到很大影响。实盘的打压影响了投机力量的热情度。不过上海燃料油作为国内唯一的石油期货品种,同时伴随着金融市场的发展,仍有望吸引到更多的资金进入,继续寻求发展。 第四部分 2007 年后市展望 综上所述,2007 年世界经济基本向好,仍将保持平稳增长,但增长有所放缓,主要受美国房地产市场的疲软、消费和住宅投资增长进一步走弱、及美元下跌等影响。在全球经济放缓和世界石油供需均衡的前提下,油价再次冲击前提历史高点的可能性极小,阶段性回调格局已经形成。同时受国际局势,季节性因素等不确定性因素的影响,2007 年将延续振荡调整。预计2007 年原油价格总体将维持在55-68 美元/桶的区间内波动。 而沪燃料油的运行区间在2007 年则将更趋于稳定,受国内现货基本面影响的程度将高于2006 年。 中国国际期货 李旋君、刘亚琴、刘艺超

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||