|

不支持Flash

|

|

|

市场利多题材预期落空促使国际糖价持续下跌http://www.sina.com.cn 2006年08月18日 00:39 国际期货

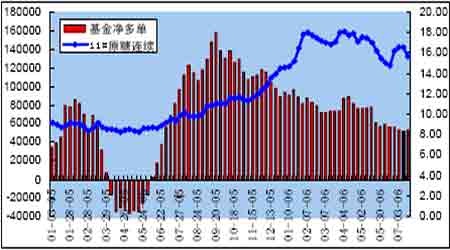

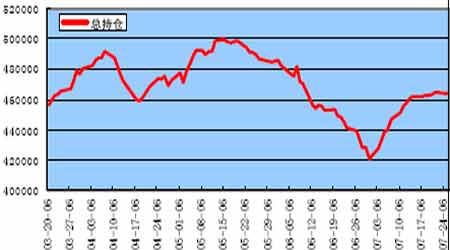

内容概述 ◆7 月份国内外糖市持续走弱 ◆利多题材预期落空和利空基本面情况促使国际糖市持续下跌 ◆国际糖市的持仓和基金操作并不十分有利于国际糖价的上涨 ◆销量决定糖价跌速 ◆国储抛膛已经成为糖市价格的指挥棒 ◆糖厂新的销售策略为为糖价打开了下跌空间 第一部分 行情回顾 进入7 月份以来,在前期,澳大利亚甘蔗感染黑穗病、巴西甘蔗主产区持续干旱以及印度食糖禁止出口期限延长至2007 年3 月等利多因素预期落空的情况下,国际糖价冲高17.25 美分/磅后,持续回落,回落至最低15.01 美分,距前期14.97 美分/磅的低点近在咫尺。伴随国际糖价的大幅回落,郑糖期价也持续走弱最终向下突破4000 元整数关口支撑后持续下滑,近期有向下探试3800 元的趋势。 图1:郑糖白糖指数走势图 第二部分 国际市场 一、国际市场基本面状况 6 月份以来糖价的持续反弹主要基于,澳大利亚甘蔗感染黑穗病、巴西甘蔗主产区持续干旱以及印度食糖禁止出口期限延长至2007 年3 月等利多因素。从实际情况来看,澳大利亚昆士兰州东南部地区发生的甘蔗黑穗病没有给食糖工业造成重大的经济损失,虽然产量会有所减少,但其影响可以忽略不记;印度取消了原来延长禁令期限的时间,从今年10 月份开始的新榨季起,将允许继续出口食糖;巴西持续3 个多月的干旱,对甘蔗产量的影响也并非十分严重,使得市场依然坚持原来的产量预计。市场最新消息显示,在即将结束的印度05/06 榨季其食糖产量预计为1940 万吨,06/07 榨季产量为刷新记录的2270 万吨,并预计出口精制糖200 万吨。由于国际市场略显熊市,巴西的出口速度有所放缓。 图2:NYBOT11#原糖0610合约走势图 目前,巴西国内食糖生产旺盛,部分商家表示,糖厂和港口的仓库已装满食糖,但需求较前期有所减弱。糖价上涨炒做题材的破灭使得糖价重新回归以前的下跌趋势,加之巴西充足的食糖供应,以及印度本榨季和下个榨季产量的利空因素的冲击,糖价很有可能突破前期低点的支撑,继续下行。此外,下月要重点关注巴西持续干旱的天气,如果干旱持续到月底将会对甘蔗产量产生影响;世贸组织关键方,美国、印度、巴西、澳大利亚、欧盟等国对农产品和非农产品入世谈判分歧较大,被迫终止。其谈判的进程对食糖等农产品的价格将有一定影响。 二、市场资金状况 图3:基金净多单与原糖价格对比图 图4:NYBOT11#原糖总持仓变化图 从市场资金参与情况以及基金持仓方面来看,进入7 月份以来,NYBOT11#原糖总持仓伴随糖价的上涨持续增加,从月初的420576 手增涨至目前464034 手,增加43458 手,增加幅度为9.4%,即使在国际糖价从最高17.25 美分/磅下跌至目前的15.05 美分/磅,总持仓仍然维持在46 万手左右的高位。持仓量没有明显减少的情况下,糖价出现大幅下跌,表明市场抛压较重。基金净多单方面呈逐渐降低趋势,到7 月18 日报告期,基金净多单自6 月份以来首次出现小幅增加,但下降趋势并没有明显改变,表明基金做多意愿依然不强。因此,在当前市场面临沉重抛压和基金做多意愿不强的市场状况不太利于价格的上涨。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||