|

不支持Flash

|

|

|

国储抛糖持续及新榨季开始 糖价将重返漫漫熊路(2)http://www.sina.com.cn 2006年10月13日 00:55 国际期货

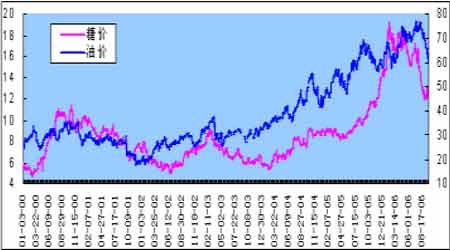

三、油价下跌打压糖价 近段时间以来,原油价格持续回落,对糖价形成明显打压。原油价格的持续回落,使酒精需求大幅萎缩,价格大幅下跌,酒精价格下跌直接打压了糖价。 图5:油价与糖价走势对比图 糖厂用甘蔗生产食糖和酒精,其间存在利润平衡关系。当原糖、酒精价格均处于上涨时,两者会相互抬升,相互促进,使其之间的平衡点不断上移,为其在上涨趋势中的回调产生支撑。当酒精价格维持在高位时,两者之间的平衡关系减缓了糖价的跌速。目前,酒精和原糖价格均处于下跌过程之中,两者会相互打压,两者之间的平衡点也不断下移,价格不断下跌,并且下跌趋势很难改变。 从原油和原糖的具体走势上看,油价从8 月8 日开始下跌,不断下破75 美 圆、70 美圆以及65 美圆等主要支撑位,直指60 美圆整数关口。目前来看,原油疲弱走势短期内难以改变。总体来看,原油价格下跌,对糖价起到了明显打压,且此趋势短期仍将持续。 第三部分 国内市场状况 一、基本面支撑糖价短期维持高位 目前国内食糖市场现货供应较为紧张,据了解,目前主产区云南库存不超过3 万吨,广西库存为10 万吨左右,在新榨季完全开榨还有近2 个月的情况下,目前的库存相对较少。9 月份国家两次抛储共28.6 万吨。由于9 月份第二次抛储价格过高,国家后期必将再次进行抛储以缓解市场供需,调控糖价。由此来看,保守估计目前全国共有食糖为42 万吨,后期加上国储继续拍卖的20―30 万吨全国食糖供应量应在62―72 万吨之间。9 月下旬北方部分甜菜糖厂将逐渐开榨,10 月北方甜菜糖厂基本全部开榨,在市场普遍对看淡新榨季糖价的情况下,榨季一始,糖厂必将趁现货糖价维持在高位,大量供应新糖。按照往年经验来看,10 月份食糖销量很低,一般不超过10 万吨。 图6:国内白糖期现价格及价差对比图 因此,后期国内食糖现货供应应该完全能够满足需求。但短期的现货紧张和糖厂持续将糖价支撑在高位,营造了一定的市场人气,使现货价格持续走强。现货价格持续走强和目前800 多点的期现价差,也使得期货价格面临被动上涨的格局。 二、国储糖短期内难以冲击糖市 8 月份暂缓拍卖后,9 月份再次分别于12 日和19 日两次抛储,分别拍卖14.7 万吨和13.9 万吨。从两次拍卖的结果来看,9 月12 日最高价4330 元/吨,最低价3810 元/吨,平均价3969 元/吨。9 月19 日成交最高价4420 元/吨,最低价4060 元/吨,平均价4218.77 元/吨。第一次拍卖结果与第二次拍卖结果均大大超出市场预期。从国家调控的意愿来看,政府认为4000 元以上的现货价格属于高糖价,4000 元以上的现货价格明显高于政府预期,因此,后期国家必将再次进行抛储以缓解市场现货压力,调控糖价。目前根据市场情况来看,国储再次拍卖时间应在十一节后。国储糖在短期内难以对现货市场形成冲击。现货价格在短期内仍将维持强势。当10 月后期国储在次进行拍卖时,伴随9 月份量两拍卖的食糖及新拍卖食糖不断流入市场将对糖价形成一定压力。 三、糖厂销售策略支撑现货糖价 目前云南地区库存几尽,广西库存较少,为糖厂坚守4000 以上的高现货价格提供了良好基本面支持的同时,也保证了糖厂良好的销售心态。此外预计,云南、广西主产区将推迟开榨,这不但延长了食糖销售时间,晚开榨也有可能在一定程度上减少食糖产量。在新榨季即将到来之际,糖厂不愿将糖价放的过低,否则,新榨季开始,大量新糖上市将把糖价冲击的过低,即不利于蔗农的增收,也不利于糖厂的健康发展。因此,从糖厂的角度来看,糖价在新榨季开始之前糖价很难出现大幅下跌。 四、内外盘关系 图7:国际糖价与郑糖期货指数对比图 国内外糖价整体走势具有一定相关性,但相关性到底有多强,是市场十分关心的一个问题。我国每年食糖产量近1000 万吨,消费量1050 万吨左右,每年进口不到100 万吨,其中还包含我国与古巴政府之间协议的40 万吨食糖。由此来看,真正需要从国际市场进口食糖的量较小,因此,国内外食糖市场之间的相关性虽有一定相关性,但程度并不像大家预期的那么高。国内市场铜、大豆等成熟品种与国际市场具有很强相关性,大家习惯于把内盘和外盘结合起来看。对于糖这一市场新品种,根据以往经验大家也习惯于看外盘。但由于国内外市场在食糖供应、消费等在时间上以及数量上有明显差别,使得国内外市场在在不同阶段所面临基本面状况有明显区别,因此,在某些阶段内外盘出现背离走势也就不难理解。 第四部分 后市展望 目前国际糖市处在换月之中,基本面情况没有明显利好消息,原油价格的持续下跌,使国际糖价在短期内仍将保持弱势,但在10 月合约摘盘结束后,在基金操作逐渐趋于做多的情况下,国际糖市在面临新的阶段性基本面状况有望走出上涨行情。国内市场在短期现货紧张的状况下,现货价格的持续高企,以及过大的期现价差将有助于短期内期货价格的回升,伴随后期国储抛糖的持续以及新榨季开始,大量新糖上市,糖价必将重新踏上漫漫熊途路。因此,整体来看,下月郑糖期价呈冲高回落态势。 中国国际期货 张立军

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||