|

|

|

|

|

豆类价格呈现冲高回落走势 美盘市场再创新低(4)http://www.sina.com.cn 2006年09月11日 00:44 北方期货

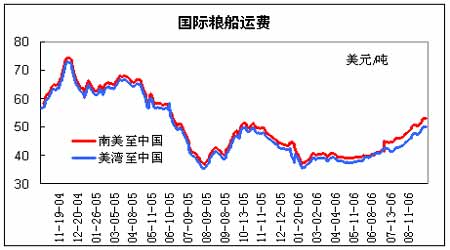

美国出口销售周报: 美国时间9月8日周五早晨,美国农业部(USDA)公布了截止8月31周四)一周的出口销售报告。当周美国2006-07年度(9月1日起)大豆净销售55.98万吨,处于分析师预测的40-60万吨区间内,主要买家有中国23万吨,匿名买家8.7万吨,土耳其7.5万吨,印尼6.1万吨。此外,当周共有81.38万吨2005-06年度(8月31日止)大豆被转入到下年度销售。当周美国大豆出口装船量为30.72万吨,主要发往国家和地区有中国10.97万吨,日本6.79万郚,马来西亚3.74万吨,印尼3.55万吨,墨西哥3.08万郚。这样,整个2005-06年度美国大豆累计出口装船量为2551.03万吨,较前一年度的2996.6万吨下降15%;中国当年度累计进口美国大豆970.63万吨,较前上年度的1185.05万吨下降18.1%。 当周美国2005-06年度豆粕(至9月31日结束)净出口销售5.75万吨,比前一周及前四周平均均下降46%,市场预测区间为7.5-12.5万吨;销售2006-07年度装运的美国豆粕5.75万吨,市场预测区间为0-12.5万吨。当周美国豆粕出口装船量为9.08万吨,比前一周及前四周平均分别下降44%和33%。 当周美国2005-06年度(10月1日起)豆油净出口销售量为8600,下年度新豆油净销售2.2万吨,市场预测区间为0-2.5万吨;出口装船量为2.01万吨,前一周为1400吨。 当周美国2006-07年度(9月1日起)玉米净出口销售量为91.38万吨,处于市场预测的90-140万吨区间内,主要买家为日本24.59万吨,台湾14.3万吨,墨西哥13.5万吨,韩国11.39万吨。此外,当周共有245.42万吨2005-06年度(8月31日止)陈玉米被转入了新市场年度装运。当周美国玉米出口装船量为123.33万吨,这样2005-06年度累计出口量达到5435.36万吨,较前一年度的4540.94万吨提高20%,同时也是自1995-96年度的5576.95万吨水平以来最多的一年。 国际海运费率: 最新玉米现货价格 黑龙江东部牡丹江、佳木斯、鹤岗、双鸭山、鸡西、七台河所属市县,红兴隆、宝泉岭、建三江、牡丹江农场管理局所属农场豆农及家庭农场大豆出手价格1.01元-1.03元/斤,比较本周前期价格基本持平。 江苏南京中等玉米到站价1380元/吨左右,与上周持平。 安徽合肥地区玉米站台价1400元/吨,行情基本稳定。 江西南昌地区中等玉米到站价1480元/吨左右,与上周基本持平。 湖北武汉地区东北玉米进厂价1460元/吨左右,行情稳定。 湖南长沙地区东北中等玉米到站价多在1500元/吨左右,与上周基本持平。 四川成都东北玉米到站价1500元/吨左右,标准水分。 云南昆明地区中等地区玉米进厂价1370元/吨左右,与上周持平。 近期,销区玉米市场价格总体稳定,但部分地区有所振荡,主要原因在于各地市场需求及旱情状况不一,部分地区由于干旱天气影响,市场价格出现提升,而局部地区的疫病,使得当地市场需求出现下降,导致价格下滑。 豆类:冲高回落,再度蓄势 本周国内和国外豆类价格呈现冲高回落走势,美盘更是再创新低。 全球最大的大豆主产国美国,今年夏天持续良好,有其在8月份大豆生长关键期,气候对大豆作无生长极为有利,因此,市场普遍认为今年美国大豆产量有望再度丰收,至少在下周二美国农业部即将公布的新的月度供需报告中,单产水平将被提高至41.868蒲式耳/英亩,产量将达到30.93亿蒲式耳。相比8月份报告中美国农业部预估值仅为39.6蒲式耳/英亩,产量为29.28亿蒲;2005/06年度美国单产水平达到了43.3蒲式耳/英亩,产量为30.86亿蒲。 事实上,按照今年美国大豆的生长速度和状况,均好于去年,因此,单产水平上调空间巨大,即使此次报告中上调幅度在预期范围内,也不能排除在10月、11月等以后上调的可能性。因此,这对豆类价格始终形成较大的压制。 与美盘相比,国内本周并没有创新低,价格出现了盘整。这主要受到国内养殖业出现恢复的支持。一方面国庆、中秋佳节即将到来,因此在此之前形成季节性消费旺季;另一方面,猪肉、禽肉等终端商品价格上涨刺激了养殖业的经济效益,也有助于养殖户的补栏积极性。 操作上,一方面,全球豆类供给压力仍然较重,另一方面,国内受到养殖业恢复得支持呈现较强的抗跌性,因此笔者认为,豆类中长线空单可少量持有,短期内以观望为主。 玉米: 面临突破 本周美国玉米呈现先抑后扬的走势,周初的下跌主要受到美国玉米生长良好,周二美国农业部公布的作物生长进度报告显示,美国玉米当周优良率达到了59%,比上周的57%提高了两个百分点,出乎市场的预料。目前市场预期美国玉米产量将小幅调高至109.9亿蒲式耳,8月美国农业部公布的数据为109.76亿。但这并没有阻止美国玉米期末库存下降的脚步,市场对玉米未来需求的认可,支持玉米在本周四出现了较大的上涨。 国内玉米价格走势是本周的明星,持续的上涨,价格来到了8月下旬的高点附近。主要受到养殖业恢复得支持。另一方面,今年国内玉米主产区降温较快,容易产生早霜,从而不利于作物,影响产量,这对近期行情也形成支撑。 技术上,价格面临突破,因此建议等待突破后多单介入。 北方期货 原蓓

【发表评论】

|

精彩专题频道精选 |

|||||||||||||||||||